Премиум-банки в 2025: какой лучше? Большой обзор1

Я проанализировал премиальные программы 9 популярных российских банков чтобы понять, чем они отличаются и какая из них подходит мне больше всего. Возможно, наши с вами обстоятельства похожи, и для вас мой обзор окажется полезным.

Премиальные тарифы в российских банках становятся всё доступнее: инфляция высокая, а размер остатков, требуемых для бесплатного премиального обслуживания - не меняется уже который год. Вместе с тем, большинству банков удалось восстановить прежнее качество премиального обслуживания в части услуг, связанных с перемещениями по миру.

Я не успеваю тратить все деньги, которые заработал - так что у меня накапливаются крупные остатки, и было бы глупо не получать дополнительные плюшки от банков. Я уже 6 лет пользуюсь премиум-тарифами в ряде банков, и уже не представляю своей жизни без ряда удобств, которые они предоставляют.

В первой части статьи я расскажу о собственных критериях оценки и своей системе присуждения очков, во второй части кратко пройдусь по особенностям каждого из 9 банков, а в заключении представлю общий рейтинг с выявленными лидерами.

Критерии оценки

Исходя из собственного пользовательского опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов. Если сравнивать базовые премиальные программы, то в общем-то лимиты посильные, и балл у многих высокий. Но чем доступнее условия для бесплатного обслуживания, тем хуже сочетание приятных опций.

2. Кешбэк. За последние 12 месяцев доля расходов по карте в нашей семье составляла 97-100%. Бывали месяцы вообще без оплаты наличными, так что каждые 0,5% кешбэка имеют значение! Также важно, чтобы кешбэк начислялся рублями или легко конвертировался в рубли. Максимальная оценка 10 баллов.

3. Условия по накопительным счетам (базовые). Накопительный счёт - важный продукт для человека, который хранит внушительные остатки на счетах. Сейчас банки соревнуются в том, чтобы дать новому клиенту максимальный процент. И зачастую забывают о своих старых клиентах. Это довольно сложно - раскопать среди кучи маркетинговой шелухи базовые условия для старых пользователей. Но я сделал это. Максимальная оценка 10 баллов.

4. Условия по накопительным счетам (промо). Вместе с тем, будучи новым клиентом, можно получать дополнительные бонусы. Чаще всего сейчас это повышенная ставка по накопительному счёту. Правда, действует она недолго - так что максимальная оценка всего 5 баллов.

5. Условия по вкладам. Оценивались ставки по вкладам от 3 месяцев до 1 года. Максимальная оценка 15 баллов.

6. Доступ в Бизнес-залы в аэропортах и на ЖД вокзалах. Одна из базовых услуг на премиальных тарифах банков сейчас. Оценивалась частота и доступность услуги, а также зависимость от остатка на счетах. Максимальная оценка 10 баллов.

7. Предоставление трансфера/такси. Тоже незаметно стало всеобщим стандартом. Даже самые консервативные банки уже ввели данную опцию, конкурируя за клиента. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. Кто-то компенсирует рестораны в аэропортах, кто-то дает скидки на мобильную связь. А вы, возможно, даже не в курсе, что вам это положено по вашему тарифу. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Важно чтобы остаток на брокерском счете учитывался при расчете условий бесплатного обслуживания. Также важно, чтобы тариф на брокерское обслуживание был недорогим. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получат банки сегодня?

1). Т-Банк

Я пользуюсь премиальным тарифом Тинькофф с 2019 года. Так что оценку я проводил не по рекламному буклету, а на основании пользовательского опыта.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы по карте 200.000₽ в месяц + остаток 1 млн ₽. Базовый кешбэк скромный — 1%, однако каждый месяц можно выбрать дополнительные категории, среди которых попадаются и неплохие (например, супермаркеты) — кешбэк в категориях обычно равен 5%. Лимит на кешбэк составляет 30000₽, чего в обычной жизни более чем хватает. Доход на накопительном счете сейчас 18% годовых, вклад на 3 месяца открывают под 19% годовых. Бонусных ставок по накопительным счетам и вкладам у банка нет.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц, при остатке 3М+ - 4 в месяц, а при остатке 10.000.000₽ — без ограничений.

Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Оба моих страховых случая за рубежом были покрыты этой страховкой. Один случай был в 2019 году, и тогда я оплачивал мед. услуги из собственных средств, а потом без особых проблем получил компенсацию при обращении в поддержку. В 2023 году также был страховой случай, на этот раз мы следовали инструкции страхового ассистента, и платить за мед. услуги и медикаменты не пришлось. Впоследствии мы также запросили компенсацию за поездки на такси в госпиталь и обратно, и также получили деньги спустя некоторое время. Можно было бы запросить расходы в аптеке, но там была мелочь, и чеки я не сохранил.

Что еще для меня важно и чем я пользуюсь? Симка от Т.Мобайл с бесплатными звонками в РФ (но интернет за отдельную плату) и с небольшим пакетом бесплатного интернета в международном роуминге — нужная штука.

В банке появилась компенсация такси - но это не афишируется. При остатках от 5 млн - 1 поездка в месяц до 2500₽, при остатке >10 млн - 2 поездки в месяц. Только в Яндекс.Такси и только от бизнес-класса и выше: такие транзакции проходят от Яндекс ULTIMA, и это проверяется банком. Компенсируется через обращение в поддержку (платить картой Т).

Также в банке появилась компенсация чеков в ресторане в аэропорту - в ручном режиме через поддержку. Но по заявлению банка, эта опция закончится в январе. Но её могут продлить. Из-за неопределенности включать её в оценку не стал.

Брокерское обслуживание - самое дешевое среди рассматриваемых: 0,04% за сделки, нет абонентской платы.

Условия бесплатного обслуживания: 15/20

Кешбэк: 8/10

Накоп. счета (базовые): 9/10

Вклады (базовые): 10/15

Накоп. счета (промо): 3/5

Бизнес-залы: 8/10

Такси: 6/10

Особенности и зарубежные опции: 6/10

Брокерское обслуживание: 10/10

ИТОГО: 75 из 100.

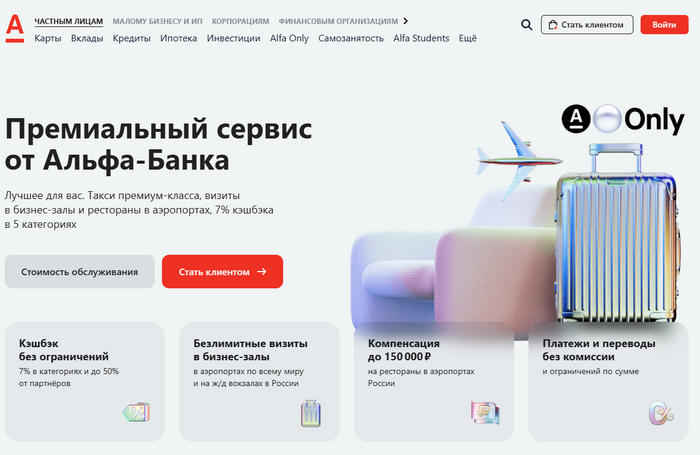

2). Альфа Банк

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес при остатке 1.500.000₽. Базовый кешбэк 1%, лимит на кешбэк 15000₽. На накопительном счете 12% годовых, но при покупках от 30к ставка вырастает до 17%, а при покупках от 200к - до 18%. На коротком вкладе 21% годовых. Базовый кешбек 1%, есть категории на выбор - премиальным клиентам обещают 7% в категориях.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц (не более 12 в год), а при остатке >12.000.000₽ — без ограничений. Премиальным клиентам выписывают полис для путешествий с покрытием до 1 млн €, в который можно вписать всех членов семьи. Есть компенсация ресторанов в аэропортах РФ (можно использовать вместо бизнес-зала) - два похода в сутки до 2500₽ каждый. Есть компенсация такси (даже по городу): 2 поездки в год в базовом варианте. При остатке 6М+ количество поездок на такси увеличивается до 12 в год, при остатке 12М+ - 15 поездок в год.

Брокерское обслуживание дорогое, 0,3% за сделку на тарифе без абон. платы. Премиальным клиентам выгодные тарифы не предлагаются, а всячески навязывается доверительное управление.

Условия бесплатного обслуживания: 14/20

Кешбэк: 8/10

Накоп. счета (базовые): 7/10

Вклады (базовые): 13/15

Накоп. счета (промо): 4/5

Бизнес-залы: 7/10

Такси: 7/10

Особенности и зарубежные опции: 7/10

Брокерское обслуживание: 7/10

ИТОГО: 74 из 100.

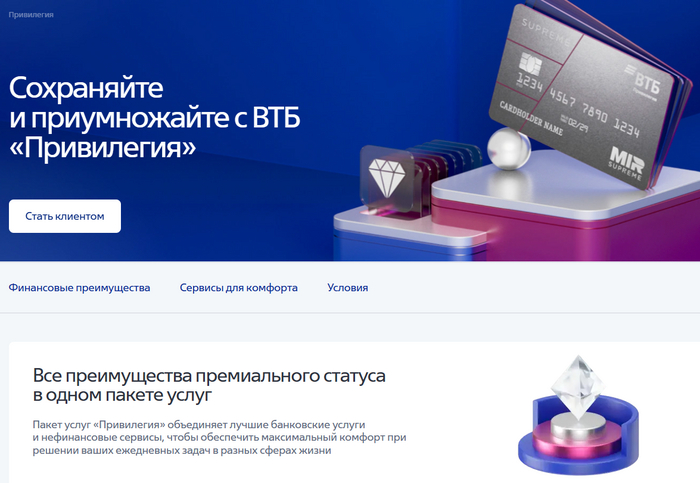

3). ВТБ

Я пользуюсь премиальным обслуживанием банка уже год - переехав сюда из Открытия (где был премиальным ещё с 2018).

Условия бесплатного обслуживания: 2,5 млн ₽ на всех счетах для Москвы или 2 млн для регионов (в т.ч., для СПБ). Бесплатная Привилегия будет и при расходах 125.000₽/мес без условий по остатку. Или в случае поступления зарплаты от 200 тыс. ₽ в месяц. Или в случае, если на брокерском счёте есть 9000 акций ВТБ (около 700к ₽).

Базовый кешбэк 1,5% - появляется в качестве категории на выбор в конце каждого месяца. Нужно не забывать выбирать. Также премиальным клиентам всегда доступна категория 3% на супермаркеты (и остальные категории, порой до 7-8% в полезных категориях). Кешбек начиная с 2024 года начисляется рублями, что увеличивает привлекательность.

На накопительном счете базовая ставка 12% годовых на ежедневный или 13% на минимальный. Ставка растет в зависимости от трат: +3% при тратах от 50к/мес., ещё +1% при тратах от 100к/мес. Зарплатные клиенты получают ещё +2%. Таким образом, на максимуме можно иметь 18% на ежедневный остаток или 19% на минимальный. Ставки на коротких вкладах 21% годовых. А тем, кто открывает накопительный счет впервые - полагается ставка 24% на минимальный остаток на 3 месяца.

Что касается бизнес-залов, то в базовом варианте их нет. Но они появляются при сумме остатков 2,5М+: 2 прохода в месяц. При остатке 6М+ количество проходов становится уже интересным: 8 в месяц. При остатке 12М+ становится 10 в месяц. Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи.

На базовом тарифе есть компенсация 1 поездки на такси в месяц с лимитом 1000₽. Куда ездил - никак не проверяется, компенсируем любое такси. Ближе к середине следующего месяца транзакции доступные для компенсации появляются в приложении в разделе Премиум. При остатках 6М+ лимит по компенсации 1 поездки/мес. вырастает до 2000₽.

Есть полезная опция: помощь на дорогах. Но только если авто оформлено лично на вас.

Премиальным клиентам доступно брокерское обслуживание с самым дешевым тарифом на рынке - 0,04% за сделки, без абон. платы.

Условия бесплатного обслуживания: 18/20

Кешбэк: 10/10

Накоп. счета (базовые): 7/10

Вклады (базовые): 13/15

Накоп. счета (промо): 5/5

Бизнес-залы: 5/10

Такси: 8/10

Особенности и зарубежные опции: 6/10

Брокерское обслуживание: 10/10

Итого 82 из 100.

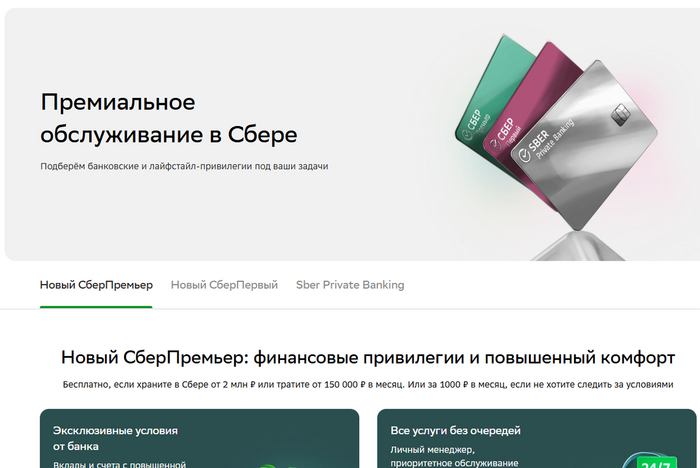

4). Сбер

У Сбера есть старый Сбер-Премьер и новый Сбер-Премьер. Хоть условия в новом лучше, Сбер не спешит переключать клиентов с архивного тарифа, который похуже. Если вы на старом, и ваши опции ограничены, то вам следует самостоятельно переключиться на новый премиальный тариф.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах или расходы 150.000₽/мес.

Базовый кешбэк - всего 0,5%, начисляется "фантиками" СберСпасибо, которые можно обратить в рубли по курсу 1 Балл= 0,7₽, что снижает реальный кешбэк до неприлично маленького. Но в экосистеме Сбера их можно использовать 1:1, так что при активном использовании экосистемы, можно считать их рублями. Есть категории повышенного кешбэка на выбор - не забывайте их активировать 1 числа каждого месяца.

Сбер может себе позволить наихудшие ставки по вкладам - всего 17,5% годовых в базовом варианте для 3-месячного вклада. Однако, при активном использовании продуктов банка можно получить 21% годовых. Процент на накопительном счёте (базовый) всего 11%. Но при соблюдении целого ряда условий можно увеличить его до 19% годовых.

Бизнес-залы у пользователей на базовом тарифе отсутствуют. При остатке 3М+ будет 2 прохода в месяц, только по РФ. При остатке 6М+ уже 6 проходов, и уже можно использовать бизнес-залы за рубежом. Премиальным клиентам с остатками свыше 3М+ выписывают полис с покрытием 100.000€.

При остатке от 6М+ есть возмещение ресторанов в аэропорту, не более 2000₽ в одном чеке, не более 2 чеков в сутки, не более 6 чеков в месяц. Расходует лимит БЗ. Может быть хорошей заменой для тех городов, в которых в бизнес-зале только чай в пакетике и конфета (не придумано, из личного опыта).

Кстати, у Сбера тоже появилась компенсация такси! Отсутствует в базовом СберПремьер. Появляется при остатках 6М+: лимит 2 поездки в месяц (12 в год) до 1500₽ за поездку. Начисление бонусами Спасибо. Клиент самостоятельно должен зарегистрироваться в Акции, только потом будут доступны возмещения.

Брокерское обслуживание у Сбера вполне демократичное, 0,06% за сделки без абон. платы.

Условия бесплатного обслуживания: 17/20

Кешбэк: 5/10

Накоп. счета (базовые): 6/10

Вклады (базовые): 9/15

Накоп. счета (промо): 3/5

Бизнес-залы: 4/10

Такси: 4/10

Особенности и зарубежные опции: 8/10

Брокерское обслуживание: 10/10

Итого 66 из 100.

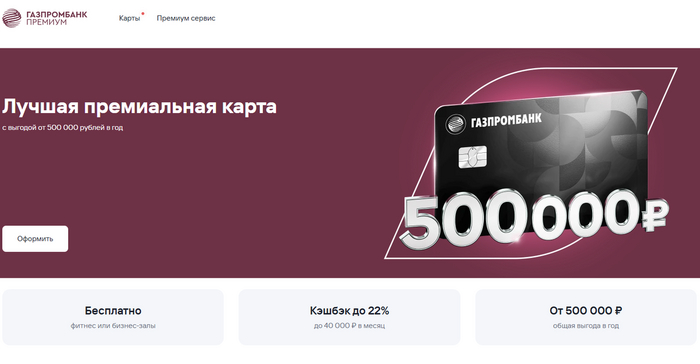

5). Газпромбанк

Забавное наблюдение: почти у каждого банка есть надпись "Лучшая карта по версии Frank RG".

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах или расходы 50.000₽/мес + остаток 1 млн ₽.

Базовый кешбэк 1,5%, лимит на кешбэк 40000₽. Но выдается "фантиками", которые затем переводятся в рубли при выполнении не самых простых условий: транзакция свыше 2500₽ и только в определенных категориях расходов (которых может не оказаться, и он будет копиться).

Процент по накопительному счету базовый 13%, растет в зависимости от минимального остатка на карте (на который не начисляется процент): 18,5% при мин. остатке на карте от 50к, 19% при мин. остатке на карте от 100к. Не всегда выгодно эти условия выполнять. На коротких вкладах ставка 20% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц, а при остатке 6.000.000₽ — 8 проходов в месяц. Премиальным клиентам выписывают полис с покрытием до 1.000.000€, в который можно вписать всех членов семьи. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 6.000.000₽ количество поездок на такси увеличивается до 8 в год. Такси оформляется через консьержа - так что только в аэропорт / на вокзал. Судя по информации на сайте, поездки можно заказать в т.ч. за рубежом - но требуется проверка от тех, кто использует.

В Премиум-тарифе Газпромбанка есть фича, аналогов которой нет у других: вместо всех перечисленных выше travel-опций (бизнес-залы, такси, страховка) можно оформить себе "Спортивный Премиум". Базовый вариант предполагает абонемент на 110 баллов в некий Фитмост, а при остатках свыше 6.000.000₽ - абонемент в World Class. Как вариант, можно скомбинировать с премиальными картами других банков: одна под путешествия с бизнес-залами, а другая - под спорт. Или использовать travel только в месяцы, когда планируем поездки.

Важный момент для тех, кто не пользовался ГПБ ранее: в банке отсутствует поддержка в привычном нам понимании. Стандартным уровнем сервиса является ожидание на телефонной линии около 1 часа, и полное игнорирование вопросов в чате поддержки в приложении банка - там работает только бесполезный робот. Именно поэтому банк заявляет приоритетную поддержку как одно из преимуществ премиум-тарифа. Надеюсь, хотя бы премиальные клиенты имеют лучший сервис (требуется подтверждение от активных клиентов).

Условия бесплатного обслуживания: 19/20

Кешбэк: 6/10

Накоп. счета (базовые): 8/10

Вклады (базовые): 12/15

Накоп. счета (промо): 5/5

Бизнес-залы: 6/10

Такси: 7/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 5/10

ИТОГО 78 из 100.

6). Райффайзен

Лимит для бесплатного обслуживания в Райффайзен-банке составляет 1,5 млн ₽ или расходы на 150.000₽/мес. Важный нюанс: валюта на счетах не учитывается! Только рубли.

Базовый кешбэк составляет 1,5%, без ограничений по сумме. Дополнительных кешбэков в категориях нет.

Банк установил крайне непривлекательные условия: фактически, сейчас нет накопительных счетов и вкладов с процентами. А брокерское обслуживание также получило заградительный тариф: 1,9% за каждую сделку.

Если по каким-то причинам вы всё-таки хотите стать премиальным клиентом банка, то вам будут доступны бизнес-залы, в базовом варианте это 10 проходов в год. При остатке 5М+ без ограничений. Премиальным клиентам выписывают полис с покрытием до 150.000€, в который можно вписать всех членов семьи.

Приятно удивляет ДМС для премиальных клиентов: можно бесплатно делать ежегодный чекап (даже за границей), а также бесплатно посещать врачей, направление к которым выдают врачи при анкетировании в рамках онлайн-приема.

Условия бесплатного обслуживания: 20/20

Кешбэк: 5/10

Накоп. счета (базовые): 0/10

Вклады (базовые): 0/15

Накоп. счета (промо): 0/5

Бизнес-залы: 7/10

Такси: 0/10

Особенности и зарубежные опции: 8/10

Брокерское обслуживание: 1/10

ИТОГО: 41 из 100.

7). МТС-Банк

Банк добавлен в рейтинг по просьбам читателей в прошлом году.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах или расходы 50.000₽/мес + остаток 1,4 млн ₽.

Базовый кешбэк 1,25%, лимит на кешбэк 40000₽. Но он может вырасти до 1,5% на всё при более высоких остатках на счетах. В базовом исполнении также можно выбрать 2 категории с 5% кешбеком.

Процент по накопительному счету базовый всего 5%, и его нельзя увеличить активными тратами или другими действиями. Единственный вариант получить высокий процент на накопительный счет - стать новым клиентом для банка, в таком случае будет 23% в первые 2 месяца на ежедневный остаток. На коротких вкладах ставка 21,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 4 прохода в год. При остатке 5М+: 10 проходов в год. Премиальным клиентам выписывают полис с покрытием до 1.000.000€, в который можно вписать всех членов семьи.

Есть компенсация такси, за что данный банк и ценится. Базовый тариф: 2 поездки в месяц. При остатках 5М+: 3 поездки в месяц. Лимит на одну поездку 2000₽. Можно компенсировать любые поездки по городу.

Брокерское обслуживание есть, и активы на брокерском счёте также считаются. Но тариф недешёвый, 0,115% за сделки (не менее 50₽ за одну транзакцию).

Условия бесплатного обслуживания: 16/20

Кешбэк: 7/10

Накоп. счета (базовые): 2/10

Вклады (базовые): 15/15

Накоп. счета (промо): 4/5

Бизнес-залы: 5/10

Такси: 10/10

Особенности и зарубежные опции: 4/10

Брокерское обслуживание: 6/10

ИТОГО: 69 из 100.

8). Промсвязьбанк

Так как Банк Открытие нас покинул, высвободилось место, и по просьбам подписчиков добавлен ПСБ.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах или расходы 50.000₽/мес + остаток 1 млн ₽.

Базовый кешбэк вообще 0%, но появляется 1% при тратах от 10 тыс. ₽/мес. При тратах от 50к/мес он вырастает до 1,5%, при тратах 80к/мес - до 2%. Лимит на кешбэк всего 6000₽. Ещё 6000₽ лимита есть на повышенные категории кешбэка - это 1 категория на выбор в 10% ТОЛЬКО при тратах от 80к и 1 категория на выбор 5% при тратах от 10к.

Процент по накопительному счету базовый всего 8%, но он растет при тратах от 10к - до 18%, при тратах от 50к - 20%, при тратах от 150к - 23%. На коротких вкладах ставка 21,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 10 проходов в год. При остатке 10М+: без ограничений. Премиальным клиентам выписывают полис с покрытием до 100.000€, в который можно вписать 5 членов семьи.

Компенсация такси в базовом тарифе отсутствует. Появляется при остатках 4М+: возможна компенсация такси и/или каршеринга, лимит 4000₽/год. Не контролируется, куда едем.

Брокерское обслуживание есть, 0,25% за сделки без абон. платы.

Условия бесплатного обслуживания: 19/20

Кешбэк: 4/10

Накоп. счета (базовые): 7/10

Вклады (базовые): 15/15

Накоп. счета (промо): 4/5

Бизнес-залы: 7/10

Такси: 5/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10

ИТОГО: 69 из 100.

9). ОТП Банк

Венгры, в отличие от австрийцев, санкций не боятся, и банкинг в РФ развивают. По просьбам читателей этот банк добавлен из-за весьма привлекательных и демократичных условий.

Условия бесплатного обслуживания: 1,5 млн ₽ на всех счетах или расходы 150.000₽/мес.

Базовый кешбэк 1%, но при тратах от 70к он становится 2%. Лимит на кешбэк 20000₽. Повышенный кэшбэк при покупках в месяц от 70 000 руб.: 5% — в кафе, ресторанах, фастфуд, в аптеках, супермаркетах, за медицинские услуги, такси, каршеринг, АЗС, одежду, ЖКХ.

Процент по накопительному счету базовый всего 8%, но при тратах от 70к он вырастает до 21% годовых. На коротких вкладах ставка 19% годовых.

Что касается бизнес-залов, то при остатке 1М+ есть 2 прохода/мес, при остатке 1,5М+: 4 прохода/мес. Вместо бизнес-зала можно компенсировать чек из ресторана (макс 2000₽ за посещение). Можно компенсировать даже ресторан за рубежом (на сумму до 4600₽ по курсу).

Компенсация такси в базовом тарифе тоже есть. Это 2 поездки в месяц, с заказом через консьержа, т.е. точка назначения контролируется - только в/из аэропорта или жд вокзала.

Из интересного, у банка активно работают SWIFT-переводы за рубеж, и премиальным клиентам есть небольшие скидки на эту опцию. Интересен и подход к выписке страхового полиса для путешествий. Клиент может самостоятельно купить полис где захочет, и компенсировать его на сумму до 5000₽.

Брокерское обслуживание отсутствует, и это печально. Так как вынуждает премиального клиента держать сумму денег сверх лимита Агентства по страхованию вкладов в банке, не являющемся системно значимым.

Условия бесплатного обслуживания: 20/20

Кешбэк: 7/10

Накоп. счета (базовые): 7/10

Вклады (базовые): 10/15

Накоп. счета (промо): 3/5

Бизнес-залы: 10/10

Такси: 810

Особенности и зарубежные опции: 9/10

Брокерское обслуживание: 0/10

ИТОГО: 74 из 100.

Итоговый рейтинг

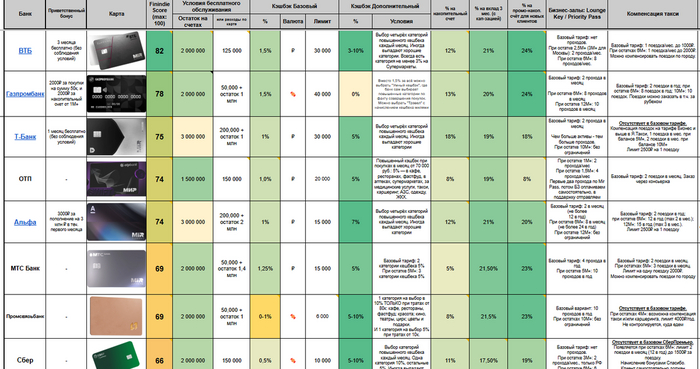

Все критерии с результатами расчета итоговых баллов я свел в таблицу, которую обновляю ежегодно.

Лидером в 2025 году стал ВТБ. Очень демократичные условия для бесплатного обслуживания, хорошие проценты по вкладам не только новым клиентам, но и старым, компенсация такси каждый месяц и неплохие условия по кешбеку, привнесённые в банк вследствие интеграции банка Открытие (славившегося именно этим) - всё это повлияло на итоговую оценку.

Второе место занимает ГПБ за счёт своей спортивной опции и при условии, что у премиальных клиентов действительно появляется поддержка на уровне, доступном для обычных пользователей других банков.

Третье место у прошлогоднего лидера - Т-Банка. Он, к сожалению, очень медленно продвигается вперёд, а в некоторых преимуществах (количество проходов в бизнес-залы) - наоборот, сделал шаг назад. Учитывая небольшие погрешности, на 3 место также можно поставить Альфа-банк и ОТП.

Рейтинг и таблица - живые, могут быть немного скорректированы. Вы можете следить за моими публикациями на тему личных финансов и инвестиций в моем авторском блоге здесь, на Пикабу или в Telegram - где вам удобнее. Поддержите плюсиком и подпиской - это очень много значит для меня ;)