В предыдущей статье (см. часть 3) мы определили, что за последние несколько лет рынок плотно «подсел» на господдержку: начиная с 3 кв. 2022 г., доля сделок БЕЗ льготной ипотеки составляла всего 18% от общего числа сделок!

Но с 1 июля 2024 г. льготную ипотеку отменили, а условия семейной и IT-ипотеки поменяли. Как это пережил рынок? Статистика следующая: число сделок сократилось

- на 42% - в 3 кв. 2024 г. по сравнению с предыдущим кварталом

- и на 53% по сравнению с 3 кв. 2023 г.

т.е. активность на рынке сократилась фактически вдвое.

Падение продаж существенное, так почему же цены по-прежнему не падают, а наоборот растут (см. часть 2)?

Давайте рассуждать. Поскольку строительство полностью осуществляется за счет проектного финансирования от банков, застройщик обязан обеспечить своему банку-кредитору темпы продаж и цены, которые были зафиксированы с ним в договоре – а иначе банк потребует вложения в стройку собственных средств застройщика (для сохранения утвержденных параметров финансирования)! Если объем продаж не будет выдерживаться, то банк может применить штрафные санкции, в т.ч. поднять ставку. Кроме того, процентная ставка для застройщика будет увеличиваться по мере превышения задолженности по кредиту над средствами на счетах эскроу. Снижение темпов продаж приведет лишь к сокращению прибыли застройщика в будущем, а снижение цен потребует, как правило, довложения собственных средств в проект сейчас, чего подавляющее большинство застройщиков позволить себе не может.

Таким образом, чтобы оставаться на плаву и компенсировать низкие продажи, вместо снижения цен застройщики просто притормаживают процесс строительства. Это позволяет им добиться того, что средств на эскроу хватает для низкой ставки по кредиту, а банк идёт на пересмотр графика продаж, увеличивая срок кредитования застройщика.

Все остальное делает инфляция, т.е. через какое-то время текущие цены окажутся приемлемыми, и спрос восстановится. Снижать же цены при текущей модели финансирования застройщики просто не могут.

Посмотрим на цифрах, как сейчас обстоят дела у застройщиков со ставками и выполнением планов – есть ли реальные проблемы?

Как мы видим на диаграмме выше, задолженность по кредитам на 84% покрыта остатками средств на счетах эскроу, что позволяет сохранять достаточно низкую процентную ставку по кредитам – всего 8,3% годовых, что при текущей ключевой ставке в 21% и официальной (!) инфляции в 9%, очень хорошо. Мотивов снижать цены, чтобы побыстрее продать квартиры и закрыть кредит при такой ставке, очевидно, не возникает.

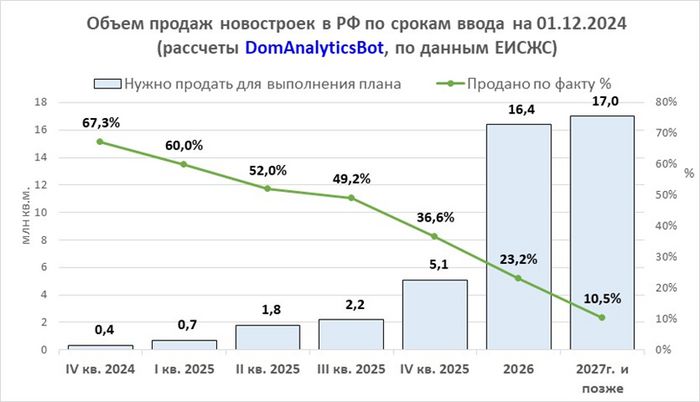

А как обстоят дела с выполнением планов застройщиков по продажам, так называемой распроданностью по объектам? Нормой на рынке считается, если на момент ввода дома продано 70% площадей. Объем проданного жилья на момент ввода в эксплуатацию по данным ЕИСЖС в 2024 г. в среднем составляет 76,4% (в 2023 г. – 75,5%). Это подтверждается данными и на 01.12.2024 г.:

Все выглядит очень хорошо, т.к. фактически за 4 кв. 2024 г. норма закрыта, да и выполнение плана на 2025 г. выглядит более чем реально. По моим расчетам, для достижения нужной планки застройщики должны продавать около 6 млн. кв.м. в квартал. Оговорюсь, однако, что график учитывает распроданность в уже строящихся домах, появление новых объектов в будущем потребует больших продаж в последующие периоды.

То, что планы застройщиками в 2025 г. будут выполняться, подтверждается и средними объемами продаж за прошлые периоды: несмотря на снижение продаж в 3 кв. 2024 г. до минимума – 5,7 млн кв.м., в октябре-ноябре 2024 г. уже продали 4 млн кв.м., т.е. за последний квартал, вероятно, норму в 6 млн кв.м. доберут. Подчеркну, что речь идёт о ситуации по РФ в целом, очевидно, кто-то из застройщиков будет чувствовать себя хуже, а кто-то лучше рынка.

Можно резюмировать, что текущая ситуация на рынке с продажами не оказывает катастрофического воздействия на застройщиков, у них по-прежнему хороший запас прочности. И как следствие, никакого глобального снижения цен мы не увидим, т.к. это просто невыгодно как застройщикам, так и банкам, которые их кредитуют. Если не произойдет дальнейшего существенного спада продаж, 2025 год застройщики спокойно переждут, лишь чуть потеряв в прибыли, а инфляция сделает свое дело.

Несмотря на отсутствие серьёзного кризиса, застройщики, тем не менее, переживают не самые лучшие времена, а потому прибегают к всевозможным «схемам» для поддержания продаж. О хитрых системах рассрочек, скидок и спец. программ, а также о том, как с этим борется государство – поговорим в следующей статье.

Чтобы её не пропустить, а также получать полезные аналитические материалы в Excel, подписывайтесь на Телеграм-канал DomAnalyticsInfo.

P.S. Если статья вам понравилась, и вы хотите продолжения серии, ставьте, пожалуйста, лайк! 🙂