Ежемесячные инвестиции

13 постов

13 постов

После публикации моей заметки о том, что я склоняюсь к переходу на ИИС3, некоторые из коллег начали писать, что налог при переходе на ИИС-3 все равно придется уплатить.

Я, честно говоря, вначале даже немного напрягся, стал расспрашивать что и как, искать информацию в сети по этой теме, но так ничего вразумительного и не нашел.

Коллеги тоже пока никаких доказательств не привели. Только их слова и сослались на какого то видеоблогера 🙈(жду ссылок).

В общем, переполошили немного меня, я даже начал колебаться насчет перехода. Но все такие моменты по налогам, должны быть, соответственно, отражены в налоговом кодексе. Ну и было бы миллионы статей на эту тему, и предостережений.

Так что, продолжаю считать, что никаких налогов при переходе на ИИС-3 платить не придется, как сразу, так и потом, при продаже бумаг и закрытии счета.

07.12.2024 Станислав Райт - Русский инвестор

Работаю с подписчиками по вечерам пятницы

Как и многие, я начинал с самых низов и с 0 в кармане. Первая работа - разнорабочий на стройке, летом после школы. Потом было ещё много не самых престижных работ, вроде сборщика на конвейере и грузчика. Но благо, довольно быстро понял, что обменивать свою физическую силу на денежные знаки, не самое выгодное занятие, и стал учится и повышать свои компетенции. На данный момент у меня три образования: средне специальное и два высших (одно из которых с отличием).

Начал инвестировать с 30 тысяч рублей в первую палатку на рынке. Потом дело трансформировалось в интернет-магазин детских товаров. Потом я восстановил первый гараж, который в последствии использовал как склад интернет магазина. Потом купил гараж поближе к дому, а первый гараж сдал в аренду. Тогда у меня и щелкнул тумблер по пассивному доходу, когда я делал ремонт в купленной в ипотеку комнате, в двухкомнатной квартире, делая ремонт, и слушая вдохновенную книгу моего богатого папки Роберта Кийосаки.

Начинал инвестировать на фондовом рынке с 60000 рублей (тоже как ни странно, в какой-то мере, благодаря советам богатого папки), тогда 50к был минимальный взнос, чтобы не платить ежемесячное обслуживание брокеру.

Сейчас инвестирую 33333 рублей в месяц/400000 рублей в год, в акции российских компаний (преимущественно дивидендных), вот уже 8 лет подряд.

Применяю стратегию равномерного усредненного инвестирования в дивидендные (преимущественно) акции российских компаний.

Вроде бы ответил на все вопросы. Если что, пишите в комментариях к посту.

06.12.2024 Станислав Райт - Русский инвестор

Финальные размышления на тему стоит ли трансформировать свой старенький ИИС (моему 19 декабря исполнится 8 лет) на ИИС-3 нового типа, которые начали открывать инвесторам с 1.01.2024.

Сразу оговорюсь, что мои размышления - применимы лишь для моего конкретного случая. Они скорее всего применимы и ко множеству других долгосрочных инвесторов, но у вас могут быть другие жизненные обстоятельства, или планы на будущее, или ещё какие-то нюансы, не учтенные в этом тексте.

Итак, на мой взгляд, главный смысл перехода на ИИС3, для большинства долгосрочных инвесторов - это оптимизация налогов при закрытии счёта. Да, звучит парадоксально, наверное многие из вас, как и я, планируют пронести свои инвестиционные счета и свои активы, сквозь десятилетия, возможно и через всю жизнь. Но, думаю, запасной план никогда не помешает. Не известно как оно в итоге сложится, а льгота на уплату налога с дохода может стать отличным подспорьем.

Минимальный срок обязательного владения по ИИС3 - 5 лет. При переводе старого ИИС в новый, перезачтут не более 3х лет. Но если конвертировать старый ИИС сейчас, то фактически зачтут 3 года по вашему старому ИИС, и весь 2024 год (подробнее тут). И останется подождать всего 1 год (2025), чтобы вновь была возможность, в случае необходимости, закрыть ИИС без потери льгот.

Ещё одним плюсом станет то, что в рамках ИИС-3 можно будет завести 3 счета у разных брокеров. Для меня это не только диверсификация, но и возможность в будущем получить привилегированное обслуживание в трех разных банках (подробнее писал тут и тут).

Судя по всему, из ИИС3 скоро уберут самый непопулярный минус - невозможность выводить дивиденды на отдельный банковский счёт. И это, на мой взгляд, сильно улучшает этот инструмент для меня. Все дивиденды я пока реинвестирую, а пополнений в 400000 рублей полностью хватает, чтобы получить максимальный вычет в 52000 рублей в год. Но в будущем, мне всё же хотелось бы иметь возможность распоряжаться доходами, получаемыми от владения долями в компаниях. Иначе зачем это всё...

В итоге, для меня скорее всего, переход на ИИС3 несет некоторые выгоды, хотя и заморозит на год возможность закрыть инвестиционный счёт без потери льгот. Склоняюсь к тому, чтобы все таки совершить переход. Никого не призываю следовать моему примеру (на всякий случай).

05.12.2024 Станислав Райт - Русский инвестор

1. Основное преимущество ИИС3 от старых вариантов ИИС1/2 (А/Б) состоит в том, что теперь он предлагает возможность одновременно совмещать сразу два вида налоговых вычетов:

— от взносов (пополнений) ИИС

— от доходов от сделок по ИИС

Инвесторы смогут вернуть часть уплаченного налога на доходы физических лиц (НДФЛ) за счет регулярных взносов на ИИС, при этом не платить налог на прибыль от инвестиций при закрытии ИИС (не ранее минимального срока).

Возможность ежегодно возвращать 13% от суммы годового пополнения, не превышающей 400 тыс.р. в год (суммарно по всем открытым ИИС-3). Это означает, что вы можете рассчитывать на возврат не более 52 тыс. руб. в год (при НДФЛ 13%) или 60 тыс. р. в год (при НДФЛ 15%). Таким образом, даже если вы внесете более 400 тысяч рублей за год, вы сможете вернуть лишь 13–15% от 400 тыс.р.

Уплачивать налог с прибыльных сделок не придется. Максимальная сумма прибыли для освобождения — 30 млн. руб. за весь период действия ИИС-3. Здесь учитывается прибыль от торговли ценными бумагами и купонный доход от облигаций. Налог с прибыли рассчитывается после окончания минимального срока владения по факту закрытия счета.

2. Можно открывать одновременно до трех ИИС-3 у разных брокеров (при условии, что отсутствуют действующие ИИС первых двух типов, открытых до 31 декабря 2023 года). Правда, по каждому из них не получится делать независимый налоговый вычет — налоговая база для вычета составляет 400 тыс.р. в год и считается по совокупности пополнений на всех действующих инвестиционных счетах;

3. При возникновении тяжелых жизненных обстоятельств можно досрочно снять средства со счета без потери налоговых льгот. Снятие возможно частичное или полностью. К таким ситуациям относятся лечение онкологии, инсульта, почечной недостаточности, туберкулеза, диабета, острого инфаркта миокарда и других тяжелых заболеваний (см утвержденный перечень медицинских услуг и болезней).

4. Отсутствие лимитов на пополнение счета (ранее действовал лимит на пополнение ИИС в размере 1 млн. р. в год).

5. Теперь открывать ИИС3 можно через управляющих компаний (УК) паевых инвестиционных фондов (ПИФ). Соответственно, в этом случае УК смогут управлять активами на вашем индивидуальном инвестиционном счете.

04.12.2024 Станислав Райт - Русский инвестор

Путин предложил разрешить вывод дивидендов с ИИС-3 на другие счета

«Предлагаю дополнить функционал этого инструмента, сделать так, чтобы инвестор мог выбрать счет для зачисления дивидендов по акциям, учтенным на индивидуальных инвестсчетах, то есть мог использовать полученный доход по своему усмотрению и что важно — в любое время», —

Владимир Путин.

биржевые амулеты работают 😎

04.12.2024 Станислав Райт - Русский инвестор

1. Увеличенный срок владения счетом. Минимальный срок владения составляет 5 лет и в дальнейшем будет увеличиваться в зависимости от года его открытия:

- 2024 год: 5 лет

- 2025 год: 5 лет

- 2026 год: 5 лет

- 2027 год: 6 лет

- 2028 год: 7 лет

- 2029 год: 8 лет

- 2030 год: 9 лет

- 2031 год: 10 лет.

- далее: 10 лет

При закрытии счета до истечения срока, придется вернуть все ранее полученные налоговые вычеты и уплатить соответствующий налог на прибыль.

2. Инвестиционный счет третьего типа предназначен для инвестирования только в российские активы. Зарубежные ценные бумаги невозможно добавить на индивидуальный инвестиционный счет. Сюда же относятся депозитарные расписки компаний, головной офис которых находится за рубежом - их добавлять на счет тоже нельзя.

«В соответствии с распоряжением правительства РФ от 22.01.2024 № 104-р не допускается приобретение за счет имущества, учитываемого на ИИС, ценных бумаг иностранных эмитентов. Такие активы нельзя приобретать как на ИИС-3, так и на старые ИИС, открытые до конца 2023 года»

3. Невозможность вывода дивидендов и купонов на отдельный счет. Весь доход от активов останется на инвестиционном счету до его закрытия. В старых типах ИИС такая возможность пока присутствует.

Собственно это и есть самый главный фактор, который тормозит дальнейшее развитие ИИС. И наконец то, это недоразумение, похоже, решили исправить!!!

04.12.2024 Станислав Райт - Русский инвестор

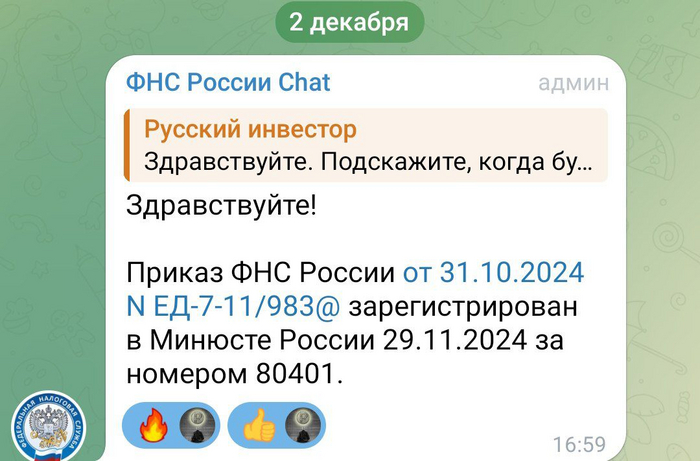

Трансформация индивидуальных инвестиционных счетов первых двух типов в тип 3 теперь возможна и законна. Федеральная налоговая служба России наконец то издала соответствующий акт.

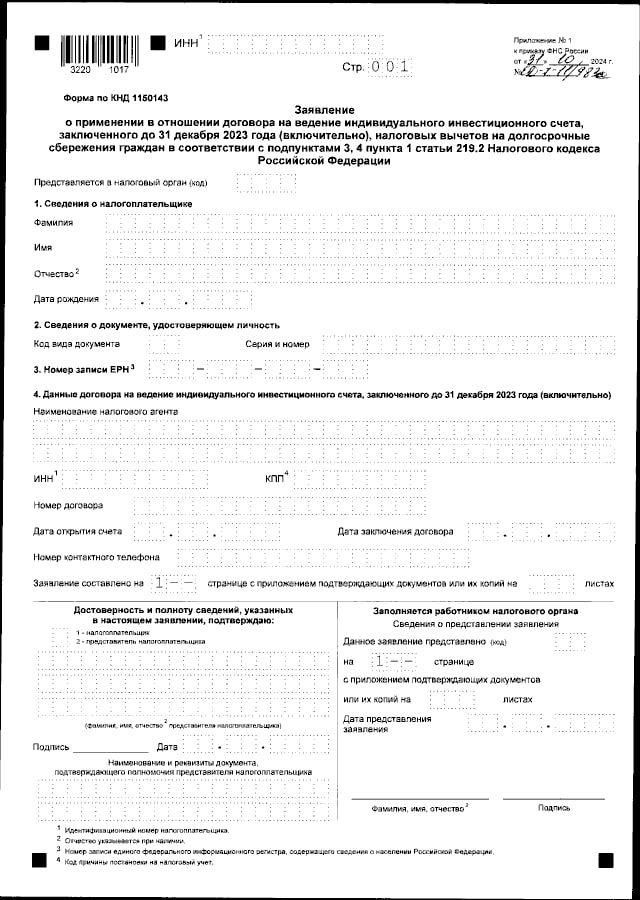

Приказ Федеральной налоговой службы от 31.10.2024 № ЕД-7-11/983@

"Об утверждении формы заявления о применении в отношении договора на ведение индивидуального инвестиционного счета, заключенного до 31 декабря 2023 года (включительно), налоговых вычетов на долгосрочные сбережения граждан в соответствии с подпунктами 3, 4 пункта 1 статьи 219.2 Налогового кодекса Российской Федерации, порядка ее заполнения, формата представления заявления в электронной форме, а также порядка представления такого заявления в налоговые органы"

(Зарегистрирован 29.11.2024 № 80401)

Итак, приказ ФНС России от 31.10.2024 № ЕД-7-11/983 зарегистрирован в Министерстве Юстиций России 29.11.2024 за номером 80401, по истечении 10 дней (10.12.2024) после дня его первого официального опубликования приказ вступит в силу.

Если вы поторопились, и уже конвертировали свой ИИС тип А или тип Б в ИИС нового типа 3, то после 09.12.2024 вам нужно до конца года подать заявление по утвержденной форме:

лично или через представителя

почтой РФ

по телекоммуникационным каналам связи

через личный кабинет налогоплательщика

С учетом срока регистрации Приказа и его вступления в силу (вспоминаем, как дико затянуло всё ФНС), заявления о применении с 01.01.2024 новых вычетов в отношении ИИС, открытых до 31.12.2023, будут приниматься налоговыми органами до 1 февраля 2025 года.

04.12.2024 Станислав Райт - Русский инвестор

Не то чтобы это все было необходимо инвестору для занятий физкультурой, но если уж начал коллекционировать старое советско железо, то остановиться уже решительно невозможно.

Правда пока мои достижения всё ещё довольно скромные. Наверное не проявляю должного рвения к изнуряющим тренировкам, и скорее просто разминаюсь с собственным весом и железом, чтобы совсем не закиснуть. А основное время пока всё же уделяю заработкам...

Но все же, секретная метода похоже работает. Из достижений пока могу похвастаться только тем, что сделал за раз 50 отжиманий от пола. Не густо, но наверное и не совсем мало для 39 лет. Правда пока далось мне это тяжеловато (30 на одном дыхании, 10 посложнее, и последние 10 прямо тяжело, но с грудью до пола, как положено).

В общем, потихоньку работаю над собой. К сожалению, некоторые травмы дают о себе знать. С другой стороны - это ограждает от некого фанатизма в этой области.

А баланс - это весьма важно.

03.12.2024 Станислав Райт - Русский инвестор