Всем привет!

О чем я сегодня хотел поговорить? Как любили выражаться коротышки на спутнике нашей планеты из произведения Николая Носова, в котором Незнайка и сотоварищи отправились на Луну, "о деньгах, дорогой друг, о деньгах", а если более конкретно, то как их лучше всего сохранить и приумножить :-)

Те, кто читал мои предыдущие посты, наверняка уже в курсе, что для накопления так называемых "длинных" денег (то есть на долгосрочную перспективу - 10 и более лет) я использую те же инструменты, что всяческие банки, страховые компании и пенсионные фонды - а именно фондовый рынок, так как считаю, что просто держать деньги под подушкой или на банковском депозите крайне невыгодно по причине наличия инфляции, которой подвержены любые экономики, а значит в той или иной мере и все валюты, поэтому для как минимум сохранения, а в идеале и для приумножения накопленного капитала деньги должны, что называется, работать и приносить новые деньги - вот такие вот у нас сегодня суровые капиталистические условия жизни.

Пост как обычно получился далеко не компактным: текстовый документ, в котором я его готовил, вытянул аж на 96 килобайт, поэтому, как я обычно делаю в своих публикациях, сразу приведу краткую выжимку для ЛЛ: помимо американских ценных бумаг можно вполне неплохо заработать, сохранить и приумножить свой капитал и при инвестировании в экономику других стран, а российский рынок на поверку оказался не таким уж плохим и убыточным, каким его привыкли представлять "агенты Госдепа" :-) Всех остальных же милости прошу под кат: как обычно нас ожидает оченьдлиннопост с 46 интересными (а кому-то, возможно, и не очень :-)) графиками, в которых будут сравниваться различные экономики нашей любимой планеты.

Так получилось, что все это время я копил в рублях, вкладывая в ценные бумаги российских эмитентов, в то время как очень многие из моих знакомых вкладывают деньги в американские акции, главным образом благодаря наличию в нашей стране такого уникального института как Санкт-Петербургская биржа, сделавшая покупку американских акций чем-то обыденным. Нет, как показало дальнейшее исследование, о результатах которого сегодня и пойдет речь, в других странах американские акции также можно купить, но того ассортимента, в котором они представлены в России, нет, наверное, больше ни в одной стране мира (за исключением, разве что непосредственно Соединенных Штатов :-)). TSLA, AMZN, MSFT, AAPL - эти и много других тикеров, наверняка, на слуху у каждого, кто хоть раз смотрел в сторону американских акций. И в качестве аргументов почему надо вкладывать именно в эти компании большинство приводят динамику S&P500: дескать, этот индекс за последние 20 лет вырос в 2,7 раза, что соответствует среднему росту 5% в год (где-то было больше, где-то меньше, но самое главное - эта пятипроцентная доходность выражена в долларах (попробуй-ка найти аналогичную доходность по долларовым депозитам хоть в одном банке), и она стабильна как и вечнозеленый Бенджамин Франклин на так всеми любимой стодолларовой банкноте.

А теперь, мол, давайте взглянем на индекс RTS (здесь и далее синим цветом на графиках будут обозначаться данные зарубежных рынков, оранжевым - наших, российских) - да, на первый взгляд, за аналогичный период он рос более быстрыми темпами (в среднем на 11% в год), но зато после большого кризиса в 2008 году он как упал со своего пика в 2.460 пунктов и с тех пор благодаря девальвации российской валюты относительно доллара даже близко больше ни разу не подбирался к этому историческому максимуму (поэтому бедные те инвесторы, которые вложились в российские бумаги "на хаях" - они до сих пор находятся в диких минусах, которые неизвестно когда закончатся), а S&P500 растет себе и растет - и, кстати, очень быстро отыграл аналогичное падение 2008-го.

Или предлагают еще взглянуть на котировки нашего извечного "народного достояния" (желтым цветом по правой вспомогательной оси на графике показана история котировок акций Газпрома в долларах) - мол, даже в рублях акции за 14 лет ни разу не выросли, а в долларах так вообще упали в 2,5 раза (а если сравнивать с максимальными котировками в середине того же 2008-го - то вообще в 5 раз)... Одним словом, российский рынок исключительно для ничего не понимающих нищебродов, а вот "риальные" инвесторы выбирают всегда растущие Штаты... :-)

Итак, с недавних пор я начал чувствовать, что еще буквально совсем чуть-чуть - и российского рынка мне может начать становиться мало, поэтому было принято решение подготовиться взглянуть в сторону зарубежных инвестиций дабы диверсифицировать страновой и валютный риски. Ну, и так как в касающихся моих финансов вопросах не привык никому и ни в чем верить на слово, то решил самостоятельно сравнить как растет наш российский рынок по сравнению с зарубежными, ибо, как говорится, у меня немного не сходится то, что я слышу, с тем, что вижу. Слышу: "Несчастная рашка, позорный рубль, доходности тут никакой, все сжирает инфляция и обесценение рубля, надо вкладываться в Америку - там твердая валюта". Вижу: "Байден в очередной раз ввел санкции против российского госдолга".

Для тех, кто недопонял мою мысль, спешу напомнить, что российский госдолг в основной своей массе представлен ОФЗ и региональными / мунициапальными облигациями - теми самыми, которые мы даже за инвестиции-то не считаем, ибо они дают "всего лишь 6% годовых". Но если вводятся санкции против госдолга и вообще вложений в экономику России, то значит в этот самый государственный долг (в том числе) иностранцы очень активно вкладываются, правильно? Иначе, смысла вводить санкции не было бы никакого - если зарубежный капитал слабо инвестирует деяетльность ООО "Рога и копыта", то против этой компании никакие санкции никогда и не будут введены. То есть зарубежные фонды весьма активно инвестируют деньги в экономику нашей страны, и если бы у нас все было реально настолько плохо (в плане соотношения надежности и доходности), то сильно сомневаюсь, что разные умные дяди с большими деньгами сами продолжили бы терять здесь деньги и ничего при этом не предпринимать. Соответственно, "раз звезды зажигают - значит, это кому-то нужно?", - примерно с такой мыслью я решил сесть и сравнить куда же на самом деле вкладывать деньги лучше и выгоднее: в нашу экономику или присоединиться к когорте выводящих свой капитал за рубеж…

Через брокеров, чьими услугами я пользуюсь, имеется возможность приобретения ценных бумаг компаний Австрии, Великобритании, Германии, Ирландии, Испании, Италии, США, Франции, Швейцарии и Гонконга (напоминаю, что для доступа на зарубежные рынки через российского брокера наличие статуса квалифицированного инвестора строго обязательно; без него можно будет торговать только теми зарубежными бумагами, которые прошли листинг на Московской и Санкт-Петербургской биржах).

Справедливости ради стоит уточнить, что можно еще покупать бумаги из Бельгии, Дании, Канады, Люксембурга, Нидерландов, Швеции и Финляндии, но, если честно, то выбор акций и ETF из этих стран не особо широк, поэтому пока остановимся на первой половине списка, с помощью которой можно будет продолжить приумножение капитала не только в рублях, но еще в евро, швейцарских франках, а также американских и гонконгских долларах; а если этот пост, как говорится, уважаемым читателям "зайдет", то, возможно, сделаю обзор и на рынки второй половины списка, благодаря которым к валютной диверсификации добавится возможность собирать капитал в датских и шведских кронах, а также канадских долларах.

И перед тем, как я продолжу свое повествование, хотел бы сделать несколько оговорок касаемо данного поста и его содержания:

1. Данное исследование я проводил исключительно для себя, выкладываю его на всеобщее обозрение исключительно в информационных целях - возможно, кому-то его ход или результаты покажутся интересными; тем не менее, никого ни к чему не призываю и ни от чего не отговариваю.

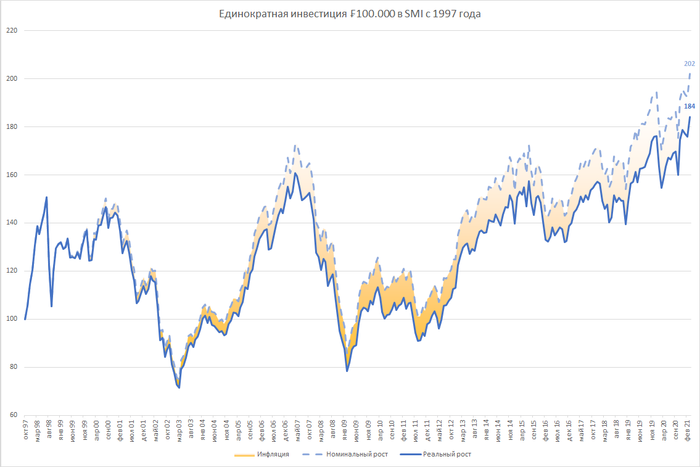

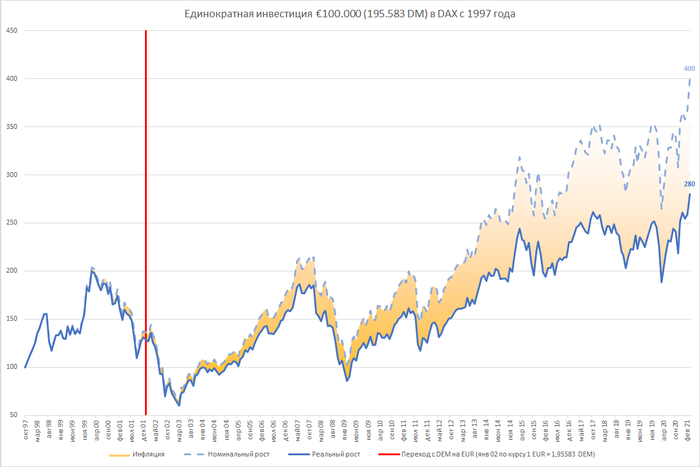

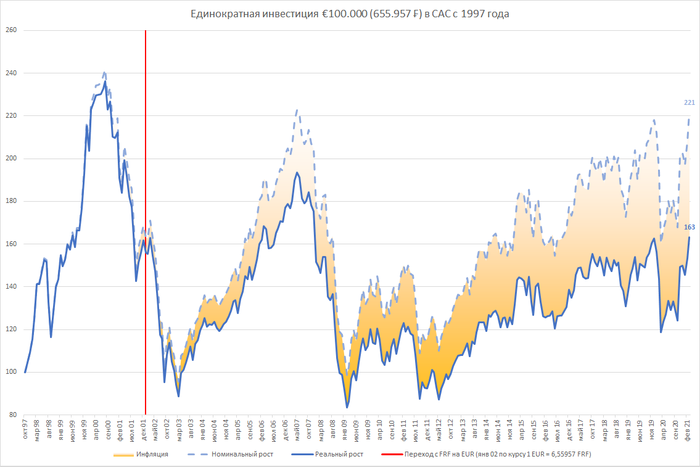

2. Исходя из информации, указанной в предыдущем пункте (в части того, что "заказчиком" этого исследования выступал я сам), все расчеты велись исходя из конкретно моей ситуации. Это в том числе означает то, что все котировки анализировались начиная с октября 1997 года. Сея дата выбрана далеко не случайным образом, и для меня она имеет в некотором роде сакральное значение: именно тогда я заработал свои первые деньги, благодаря чему и началась моя осознанная финансовая жизнь, поэтому после этой даты более-менее могу помнить все, что происходило в мире. Плюс к тому же такой анализируемый период включает в себя довольно таки существенное количество экономических потрясений (дефолт 1998 года, массовые санкции против России, начало которых датируется 2014-ым годом, благодаря которым мы надолго забыли о курсе нашей валюты в тридцать с чем-то рублей за доллар, а также глобальные финансовые кризисы 2008 и 2020 годов). Заканчивается анализируемый период мартом 2021 года. Все ссылки на использованные в ходе проведения исследования ресурсы будут также приведены в данном посте, поэтому любой желающий сможет провести аналогичную работу исходя уже из своих вводных (например, глубина анализа, перечень используемых инструментов и т.п.).

3. Во всех анализируемых случаях делается предположение, что проводится инвестиция на фондовый рынок 100.000 денежных единиц в той валюте, которая используется в рассматриваемой стране. Это не догма, поэтому не нужно кричать в комментариях "Откуда у нас - простых российских работяг - 100.000 долларов для инвестиций куда-то там?". Сумма инвестирования может быть абсолютно любой - хоть один рубль, хоть 100500 миллионов: процент доходности останется тем же самым. Все значения на графиках указаны в тысячах денежных единиц, поэтому приняв в качестве точки отсчета на старте в октябре 1997 года сумму в 100 тысяч денежных единиц очень легко оценивать финальный результат: если на конец марта 2021-го стоит сумма 200 тысяч, то понятно, что за рассматриваемый промежуток времени наша исходная сумма удвоилась. Соответственно, если бы мы инвестировали не 100.000 долларов, а только 583 тугрика, то финальный результат для нас так же был бы в два раза выше, изменилась бы только абсолютное значениние оценки нашего портфеля: она бы составила 583 тугрика * 2 = 1.166 тугриков (опять же таки повторюсь: в сопоставимых ценах, то есть весь этот прирост уже очищен от влияния на наши деньги инфляции и скорости обесценения тугрика).

4. Я прекрасно отдаю себе отчет в том, что за практически 23,5 года, попавших в мой анализ, везде в той или иной степени была инфляция и, возможно, даже какие-то свои локальные кризисы, соответственно, сравнивать условную Италию или Россию со Швейцарией, где уже очень давно царствует околонулевая инфляция, будет не совсем корректно, поэтому все сравнения индексов и результатов инвестирования проводятся исключительно по реальному росту (то есть уже очищенному от инфляционного эффекта) в сопоставимых данных дабы не смешивать мухи с котлетами. Если кто-то не до конца понимает что такое сопоставимые цены - рекомендую сначала ознакомиться с моим постом Еще раз про погашение кредитов - там этот эффект очень подробно расписан.

5. Я не являюсь профессиональным инвестиционным консультантом, поэтому данный пост носит исключительно развлекательный характер и выражает только лишь субъективную точку зрения автора на поднимаемые в нем вопросы и ни в коей мере не является ни индивидуальной, ни общей, ни вообще какой бы то ни было иной инвестиционной рекомендацией. Помните, что любые инвестиции сопряжены с риском, поэтому решение об инвестиции или, наоборот, отстутствии инвестиций в тот или иной инструмент вы принимаете исключительно на свой страх и риск; автор поста не несет никакой ответственности за недополученную прибыль или любые другие фактически полученные или гипотетические убытки, прямо или косвенно связанные с использованием или неиспользованием приведенных здесь материалов.

6. И да: любые значения котировок и иных показателей фондового рынка в прошлом не являются и не могут являться гарантией каких-либо значений в будущем (как аналогичных, так и выше или ниже по сравнению с соответствующими показателями в прошлом).

Фух, с обязательной программой закончили; переходим к произвольной :-)

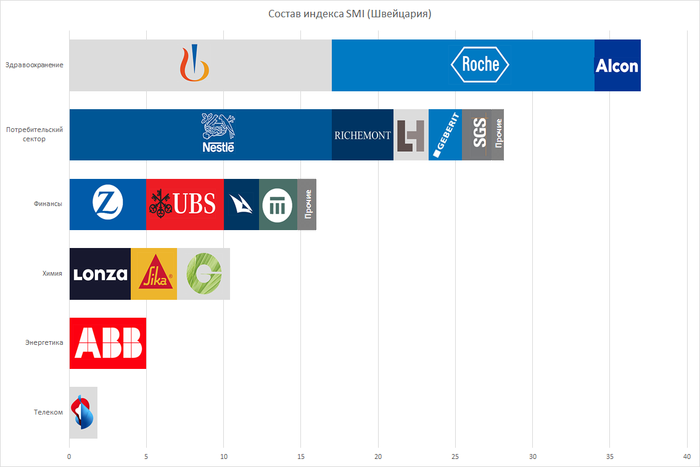

Итак, как многие читатели, наверняка, уже в курсе, на фондовом рынке торгуются долевые (акции) и долговые (облигации) ценные бумаги (если кто-то не знает теории - рекомендую перед продолжением ознакомиться с моим соответствующим постом). Для оценки эффективности фондового рынка и их сравнения в разных странах мы будем использовать один из крупных индексов этой страны.

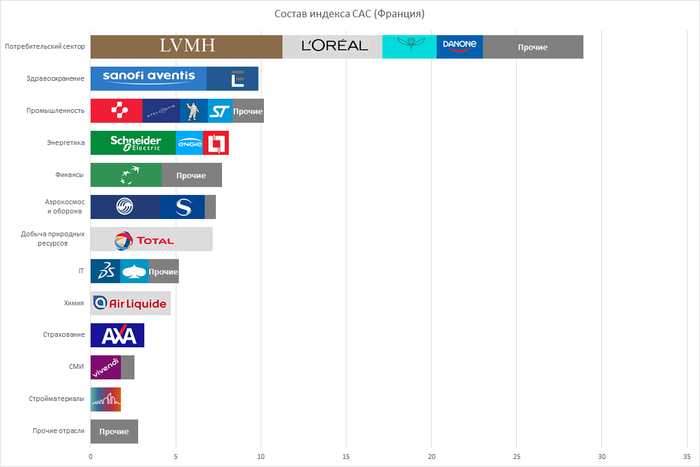

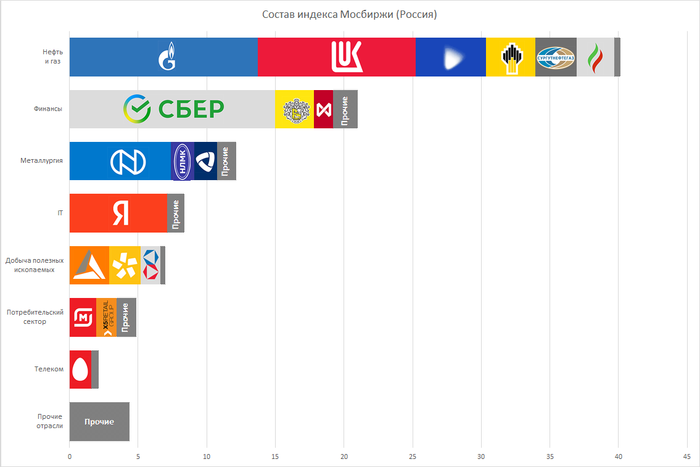

Так, например, в состав одного из главных российских индексов - индекса Мосбиржи - на момент написания данного поста входят акции 41 самой крупной компании нашей страны, такие как Сбер, Газпром, Лукойл, ГМК Норильский никель, Яндекс, Новатэк, Роснефть, Сургутнефтегаз, Полиметалл, TCS-Group (Тинькофф), Татнефть и другие, которые все мы прекрасно знаем. Их доля в индексе соответствует размеру каждой отдельной компании в суммарной капитализации всех бумаг, входящих в состав индекса.

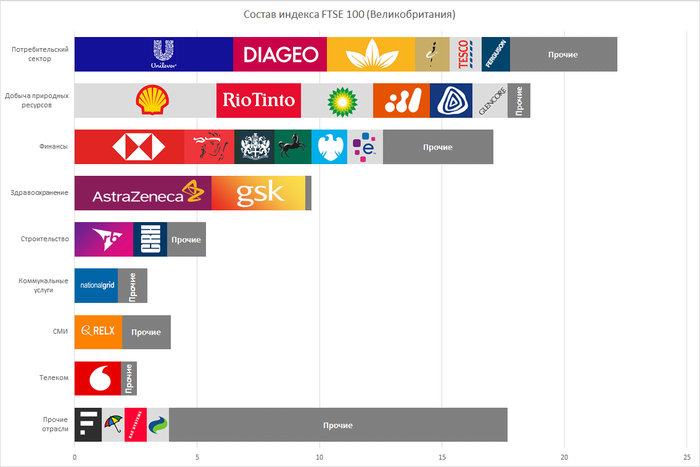

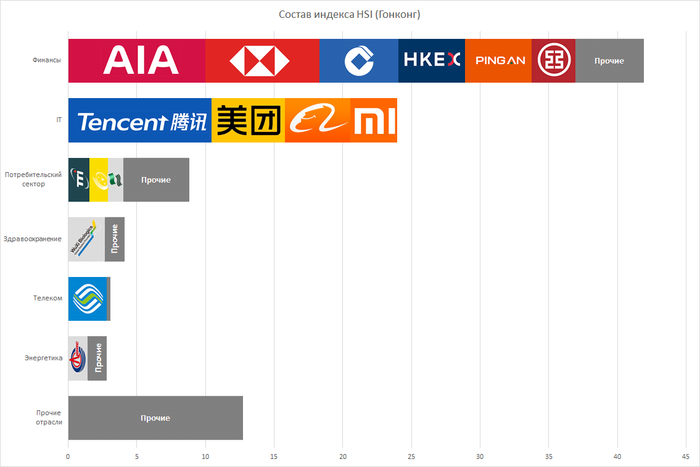

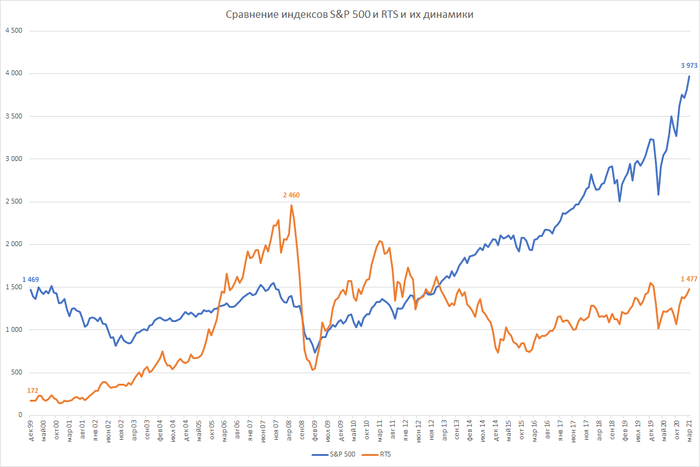

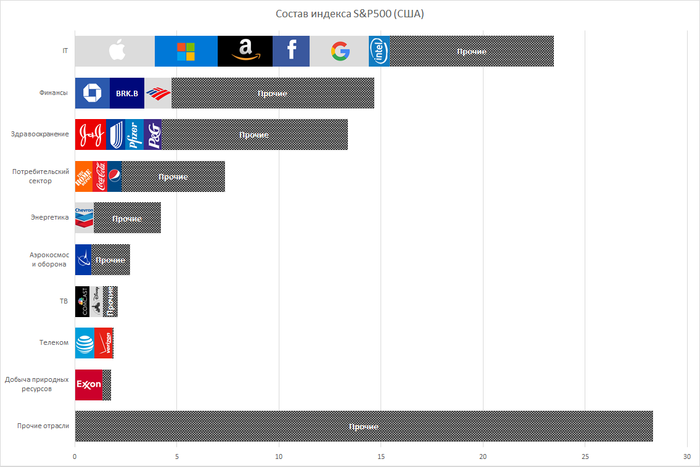

Самым известным американским индексом является S&P500, рассчитываемый рейтинговым агентством Standard & Poor's. В его состав входят 505 самых крупных американских компаний, которые мы все тоже прекрасно знаем: Apple, Microsoft, Amazon, Facebook, JPMorgan Chase, Berkshire Hathaway, Johnson & Johnson, Google, Bank of America, Intel и другие. Наиболее крупные компании, входящие в состав этого индекса приведены на иллюстрации ниже.

Итак, за что же в основном ругают российский рынок и хвалят американский? Как я уже отметил в самом начале своего поста, самая главная претензия к российскому рынку в том, что курс нашего родного рубля постоянно снижается по отношению к американскому доллару, в результате чего народ предпочитает вкладывать средства в более, как им кажется, стабильную валюту.

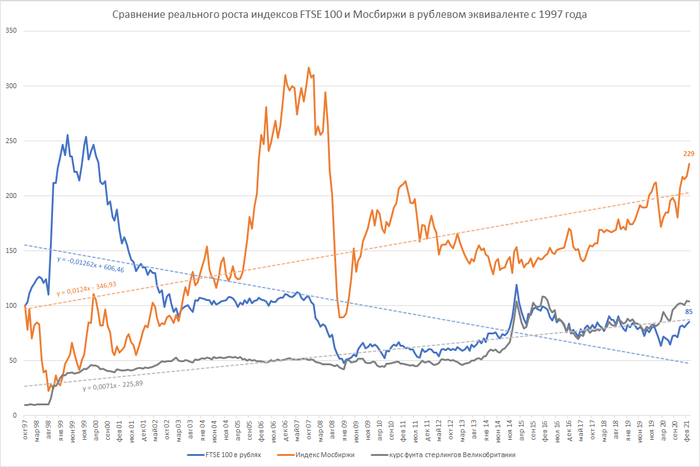

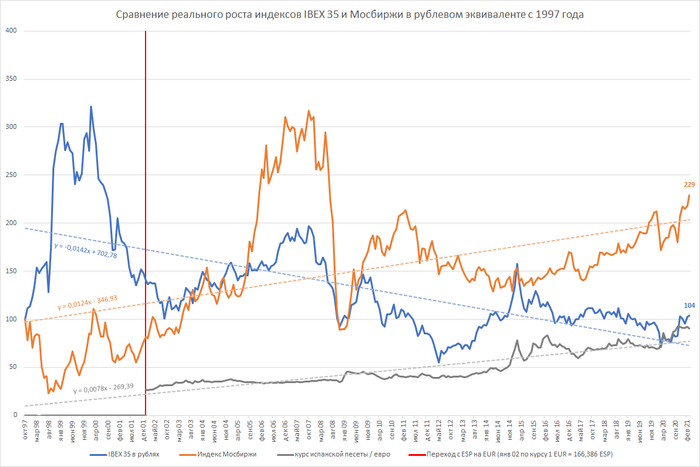

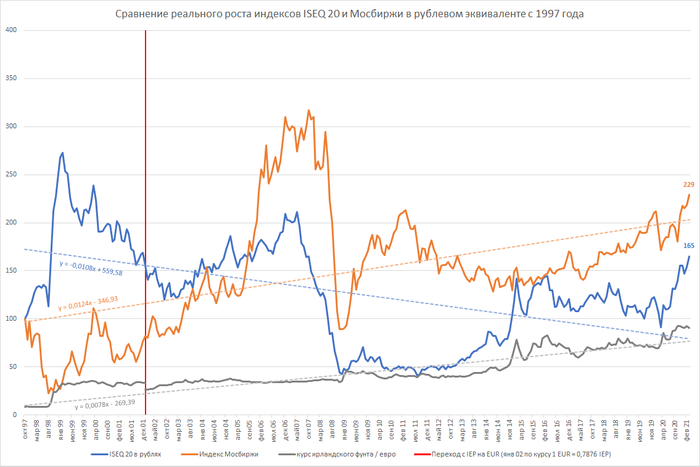

В общем, смотрим ниже графики с исторической доходностью двух индексов: российского индекса Московской биржи и американского S&P500. Напоминаю, что для удобства сравнения относительного роста этих двух и всех остальных индексов, которые будут далее по тексту все показатели приведены относительно значений соответствующих индексов по состоянию на октябрь 1997 года.

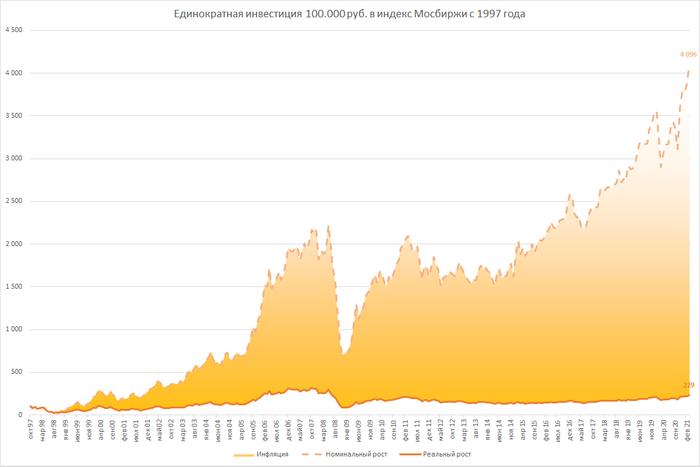

Что же мы видим на первом графике? В номинальном выражении (пунктирная светлая линия) к марту 2021 года индекс Мосбиржи вырос в 40,96 раз. Отличная динамика, если бы не инфляция :-) Поэтому нам необходимо необходимо взять индекс потребительских цен России и посчитать накопительный эффект инфляции: у меня получилось, что за рассматриваемый период она обесценила наши накопления в 17,88 раза, таким образом реальный рост индекса Московской биржи в сопоставимых ценах получается равен 40,96 / 17,88 = 2,29. То есть вложив в октябре 1997 года в индекс Мосбиржи абсолютно любую сумму (не обязательно тогдашние 100.000 рублей) к марту 2021 года наш портфель вырос бы в номинальном выражении в 40,96 раз, а в реальном (за вычетом инфляции) - в 2,29 раза (сплошная оранжевая линия). То есть грубо говоря, продав все наши ценные бумаги в марте 2021 года мы бы смогли позволить себе купить разных товаров и услуг в среднем ("в среднем" - потому что инфляция неоднородна, и, например, продукты питания могут дорожать быстрее, скажем, автомобилей сегментов "люкс") в 2,29 раза больше, чем на ту сумму, которую мы потратили в октябре 1997 года на приобретение тех самых ценных бумаг. Желтая область на графике (желтый цвет символизирует песок, подобно которому из-за инфляции наши накопления просачиваются сквозь пальцы, и реальная остающаяся в распоряжении у инвестора сумма всегда меньше номинальной :-)) как раз и показывает размер совокупной инфляции, которая имела место быть в нашей с вами экономике за все это время. Большая инфляция? Бесспорно. Но мы с вами именно для того ее сейчас и вычленили из общего роста индекса, чтобы она нам не портила общую картину и не мешала сравнивать между собой рост экономики разных стран.

Таким образом, мы получили, что в реальном выражении российская экономика выросла в 2,29 раза. Много это или мало? Давайте сравним с аналогичным показателем американского рынка по уже упомянутому нами индексу S&P500. Тут мы видим, что в номинальном выражении он вырос в 4,34 раза. Загрузим данные по месячной инфляции в США и проделаем то же самое упражнение, которое только что провели с индексом Мосбиржи. Здесь у меня получилось, что из общего роста индекса США в 4,34 раза на накопительный эффект инфляции приходится 1,59; поэтому реальный рост S&P500 за тот же период будет равен 4,34 / 1,59 = 2,73. То есть в сопоставимых ценах (а это, напомню, означает без учета инфляционной составляющей) экономика такой страны-бензоколонки как Россия выросла в 2,29 раза, а самая мощная экономика мира за тот же промежуток времени - в 2,73 раза.

То есть эффективность американской экономики всего лишь на 19% выше российской. Насколько это превышение существенно - каждый, думаю, для себя может решить самостоятельно :-)

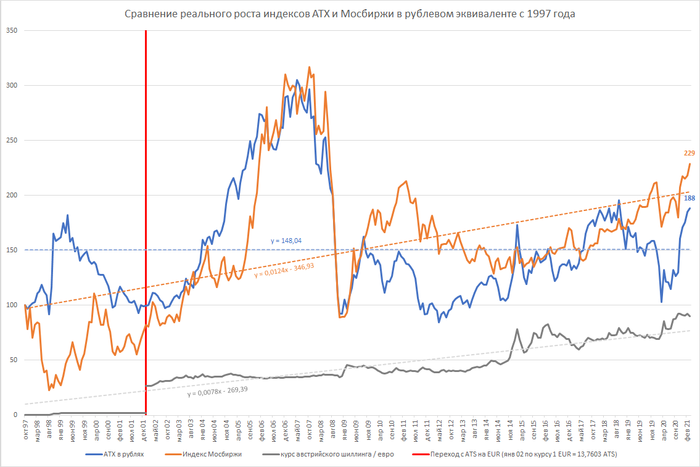

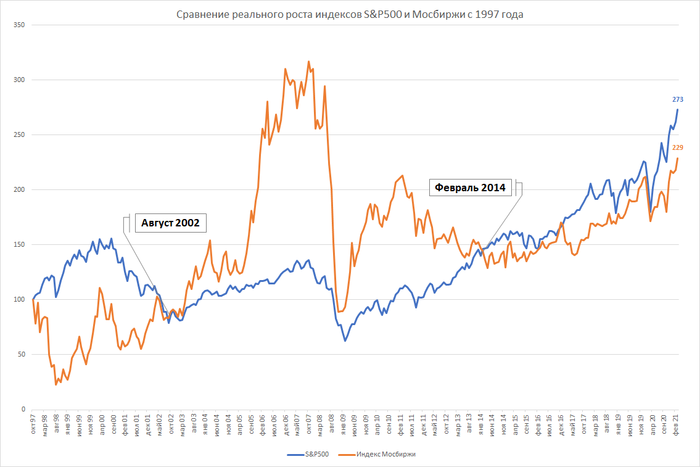

А теперь я предлагаю совместить на одном графике реальный рост двух индексов - Московской биржи и S&P500 - и проанализировать еще одну любопытную картину… В декабре наш инвестор вкладывает одну и ту же сумму в российский и американский рынки и начинается тотализатор в виде тараканьих бегов… В смысле наблюдения за двумя портфелями: кто же из них выиграет эту смертельную гонку. Итак, конец 1997-го: в России готовится деноминация по отрезанию у рубля трех последних нулей, народ постепенно готовится к новым ценникам, которые будут уже не такими длинными как раньше, и верит в светлое будущее: мол, если решили сделать из тысяч рубли, то значит инфляцию практически победили, доллар теперь будет по пять рублей, немецкая марка по три - в общем, все как в нормальных развитых странах с хорошей рыночной экономикой, но пузырь ГКО уже вот-вот рванет, осталось меньше года (кстати, на графике очень хорошо видно насколько сильно пошел вниз индекс Мосбиржи во второй половине 1998-года)… В США же, напротив, все хорошо, все замечательно, рынки показывают уверенный рост с красивыми котировками - эта был только еще "экватор" по надуванию пузыря доткомов.

Ну, а дальше наступает 2002 год, когда в западных экономиках по разным причинам начинаются упаднические настроения (https://www.kommersant.ru/doc/333180), в том числе банкротится Enron, а вот в России, напротив, намечается тенденция к росту ВВП, более-менее удается стабилизировать инфляцию и все такое прочее… В результате указанные события приводят к тому, что уже к августу 2002 темп реального роста индекса Мосбиржи и S&P500 относительно нашей точки отсчета сравниваются, и российская экономика практически всего лишь за несколько лет (в том числе и за счет высоких цен на энергоносители) даже не обходит американскую, а просто уходит в точку на горизонте - наступают золотые годы… :-)

А потом внезапно пришел 2008-ой. Банкротство Lehmann Brothers - инвестиционного банка со 158-летней историей. Рушится не только Америка - весь мир. Не удалось избежать этой участи и фондовому рынку России: индекс Московской биржи в реальном выражении рухнул до тех же значений, на которых в 2002 году обогнал S&P500 по темпам роста, но все таки сумел сохранить за собой первенство. И так как российский рынок гораздо более волатилен по сравнению с американским, то так же быстро снова сумел подняться относительно уровня октября 1997 года. И только в феврале 2014-го после всем известных событий S&P500 снова удалось обогнать индекс Московской биржи. Санкции против России со стороны множества стран позволили стабилизировать падение реального роста нашего индекса, так как в спешном порядке нужно было запускать свою промышленность - импортозамещение и все такое, ну, вы помните… И в итоге, как мы уже видели выше, в реальном выражении S&P500 вырос всего лишь на 19% выше, чем индекс Московской биржи.

Любознательный и внимательный читатель на этом месте может здраво возразить: "Послушай, bibeo, это все, конечно, замечательно - все эти индексы-шминдексы - но ведь их на хлеб не намажешь? Тем более, что индекс S&P500 рассчитывается в долларах, а индекс Мосбиржи в рублях - а так как рубль всегда обесценивается по отношению к доллару, то за счет этого наши "ура-патриоты" и видят прущий вертикально вверх индекс, хотя реально там никакого роста нет. Давай сравним все это в реальных деньгах - ну, в тех самых, с которыми я хожу в ближайшую Пятерочку за хлебом и пивом?". Хорошо, дорогой читатель, как скажешь :-)

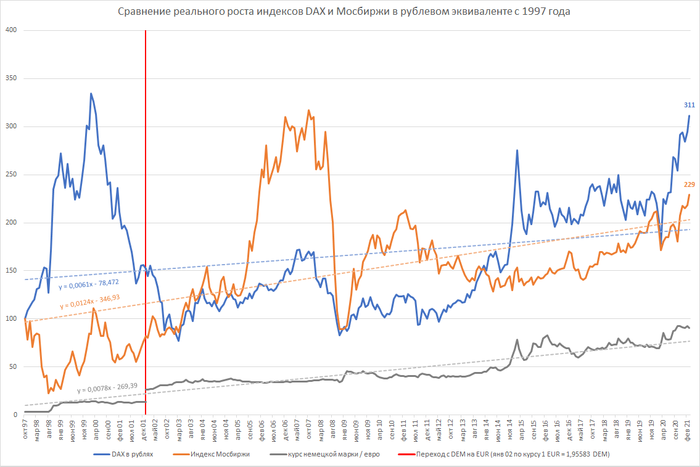

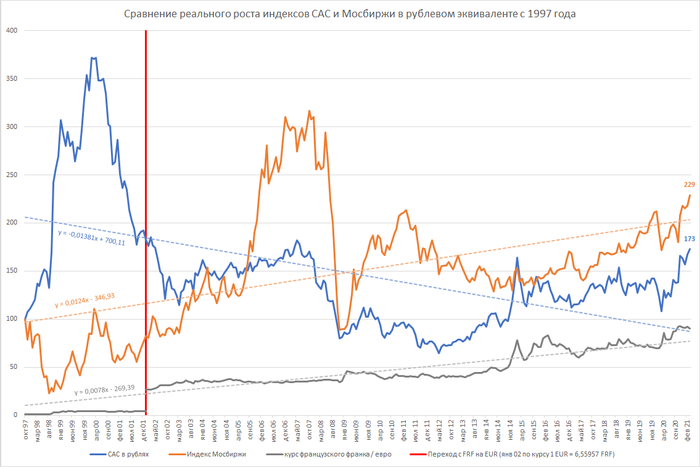

При сравнении всех зарубежных индексов (как обсуждаемого сейчас S&P500, так и всех последующих) с индексом Мосбиржи я буду проводить сравнение в рублях, так как мне эти суммы привычней: я живу в России, чьей валютой является рубль, я получаю доход в рублях и трачу тоже рубли. В принципе, если учитывать, что мы будем сравнивать индексы, приведенные к сопоставимому виду по одной и той же базе, то сравнивать можно хоть в рублях, хоть в долларах - результат сравнения в любых валютах окажется полностью идентичным. Поэтому если кому-то будет привычней вместо рублей видеть любую другую валюту - можно взять официальные курсы валют, опубликованные на сайте ЦБ РФ и перевести их хоть в узбекские сумы (никакого негатива в сторону друзей-узбеков: просто это первая пришедшая в голову валюта) :-)

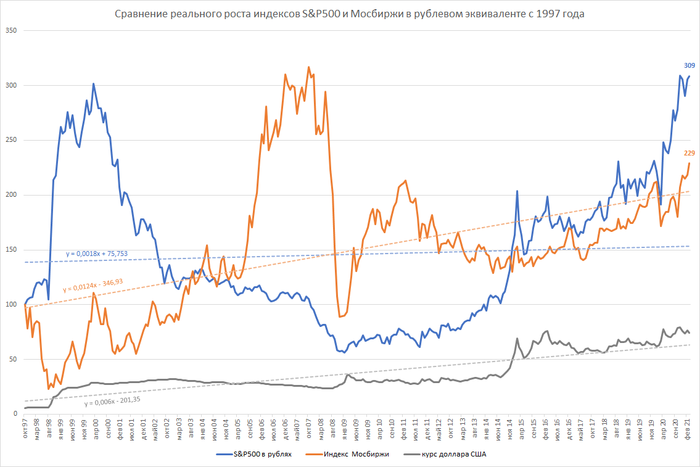

Итак, в октябре 1997 года мы берем 200.000 рублей и делим их на две равные части. Первую половину в размере 100.000 вкладываем в индекс Мосбиржи напрямую в рублях, а вторую обмениваем на доллары по тамошнему октябрьскому курсу, вкладываем в индекс S&P500 и ждем… Ждем марта 2021 года, когда наконец-то мы сможем продать оба портфеля, доллары, вырученные от реализации S&P500, перевести обратно в рубли по сегодняшнему курсу марта и сравнить полученные результаты инвестирования. Как видим на графике выше, деньги, вложенные в индекс Московской биржи, выросли в реальном выражении в 2,29 раза (что, собственно говоря, ожидаемо), а вот портфель, состоящий из индекса S&P500 оценился уже в 309 тысяч рублей вместо ожидаемых 273. В чем же дело? А дело тут (так как мы рассматриваем исключительно реальный рост индексов в сопоставимых ценах, где влияние инфляции как российского рубля, так и доллара США полностью исключено) в спекулятивно-завышенном курсе доллара на марта 2021 года по сравнению с базовым значением, который был в октябре 1997-го. Поэтому если мы признаем, что в октябре 1997 года курс доллара США был справедливым, то можем посчитать фундаментальную оценку курса доллара на сегодняшний день.

И что мы видим? За счет завышения оценки курса доллара рублевая оценка долларового S&P500 получилась завышенной в 309 / 273 = 1,13 раза. Таким образом, если официальный курс ЦБ на 31 марта был 74,4373, то исходя из паритета покупательной способности валют фундаментально-справедливый курс должен быть в 1,13 раза ниже, то есть 74,4373 / 1,13 = 65,8737 рублей за один доллар США. Так что попутно мы еще научились проводить оценку (пусть довольно грубую и очень сильно приблизительную, но все же) валютных курсов :-)

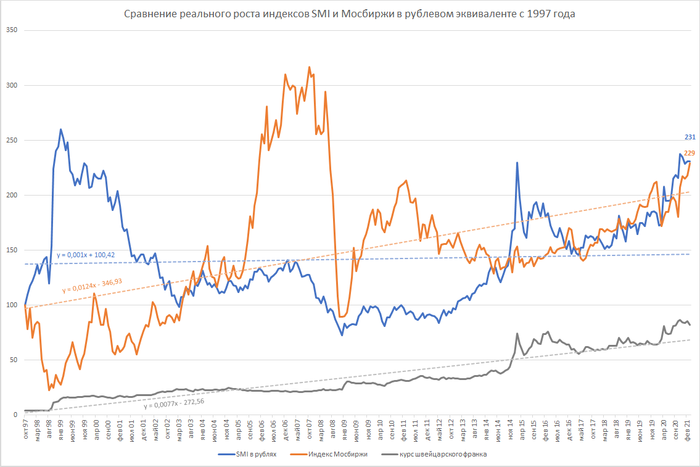

Помимо этого (хоть вообще не считаю технический анализ достойным внимания) предлагаю взглянуть на линии трендов (позволю себе ввернуть здесь умное выражение - линейной аппроксимации :-)) каждого из трех графиков - индекса Мосбиржи, индекса S&P500 и курса доллара и в частности на уравнения этих самых трендов. Свободный член каждой из функций нас не будет интересовать, а вот значение коэффициента перед переменной, обозначающей дату, нам скажем как быстро в среднем растет или падает соответствующий график. Так, тренд курса доллара описывается линейным уравнением y = 0,006x - 201,35. Это значит, что за анализируемый промужеток времени в 281 месяц доллар по отношению к российскому рублю в среднем рос на 0,6 копейки.

Аналогично можно взглянуть и на графики усредненного роста индексов Московской биржи и S&P500 и увидеть, что в среднем за последние практически 23,5 года первый в реальном выражении рос в 6,9 раз быстрее.

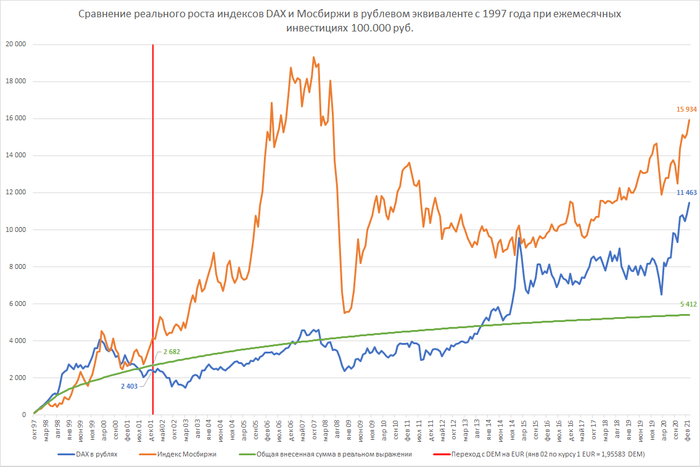

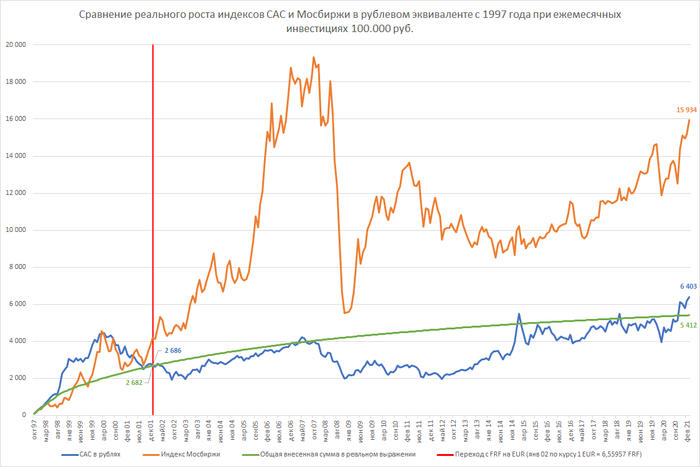

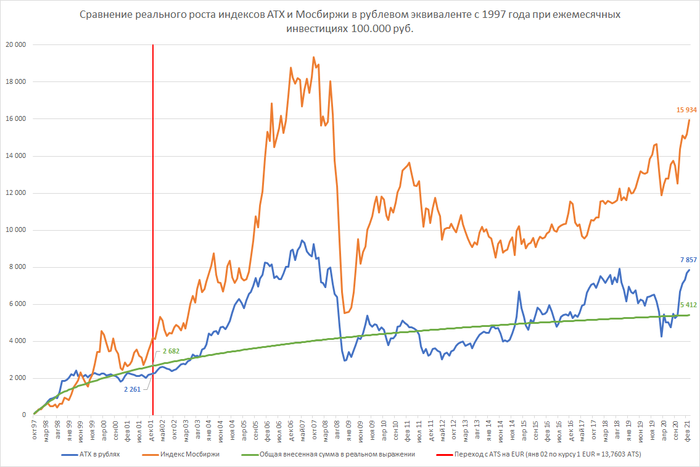

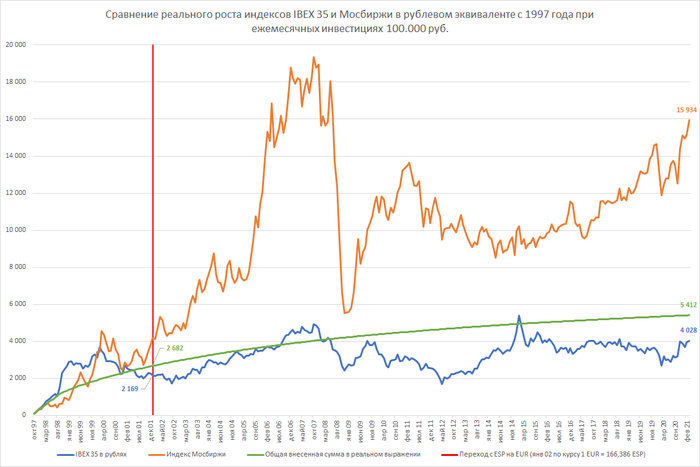

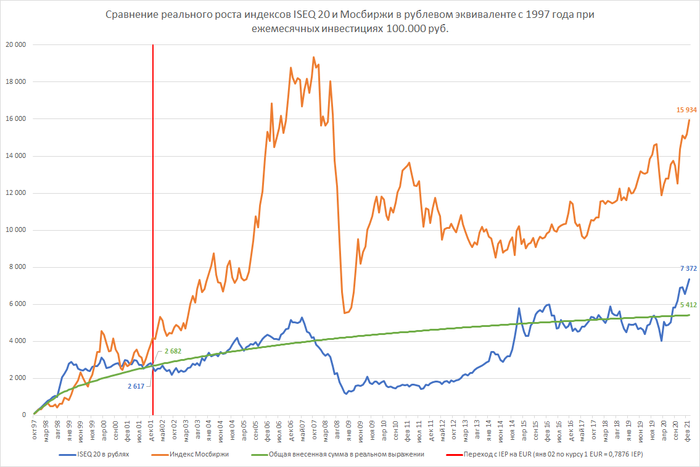

Те, кто уже сталкивались с инвестициями на практике, должны были уже заметить еще одну "притянутость за уши" моего последнего примера :-) Речь идет о том, что ни в коем случае нельзя закидывать одну сумму в самом начале и потом просто тупо сидеть и ждать пока она приумножиться: инвестирование - это планомерный процесс, который предполагает регулярное пополнение своего портфеля, поэтому нашим последним предположением будет ежемесячное пополнение своего портфеля на одну и ту же сумму в течение всего рассматриваемого периода.

"Ну, здесь-то S&P500 должен показать себя во всей красе, поскольку за весь анализируемый промежуток времени он рос быстрее индекса Московской биржи в 143 месяцах из 281 (совсем чуть-чуть, но все таки больше половины), да к тому же, как мы только что увидели, курс доллара у нас переоценен на сколько-то там процентов, что опять же таки играет на руку американскому индексу, торгующемуся в долларах", - видимо, примерно так сейчас думают адепты американского инвестирования, радостно потирая ручки перед монитором… Спешу их огорчить: они заблуждаются :-) Смотрим следующий график:

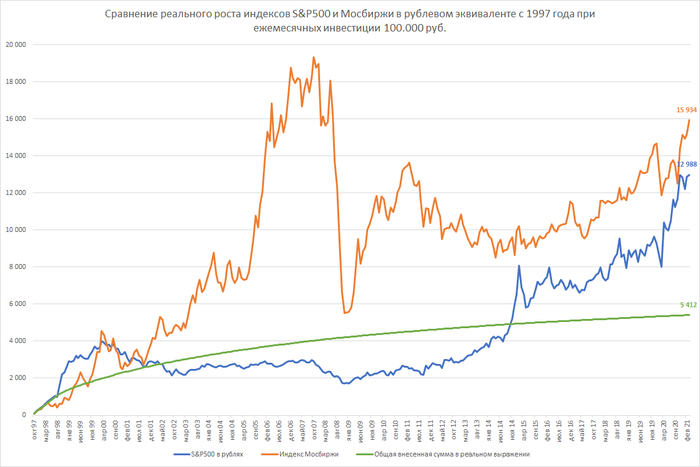

Тут мы снова в октябре 1997 года покупаем на 100.000 руб. индекс Московской биржи и еще 100.000 руб. обмениваем на доллары по текущему курсу и на доллары также покупаем S&P500. Единственное отличие от предыдущей ситуации заключается в том, что мы будем повторять эту процедуру каждый месяц. То есть каждый божий месяц мы отрываем от души те же самые номинальные 200.000 руб., половину которых вкладываем в индекс Мосбиржи, а вторую половину обмениваем на доллары и инвестируем их в S&P500. И что же мы получим в итоге?

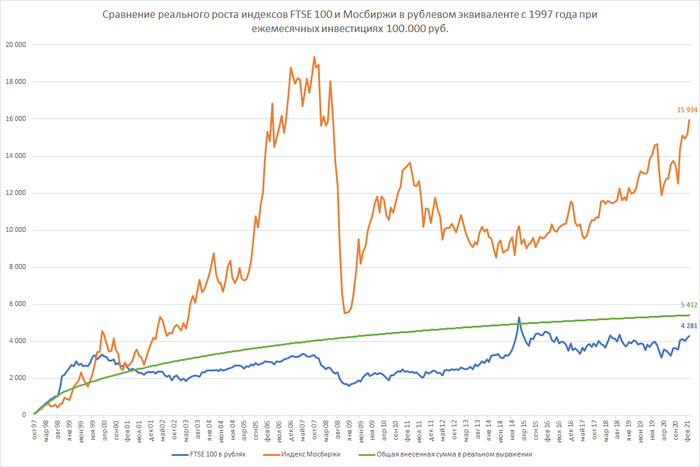

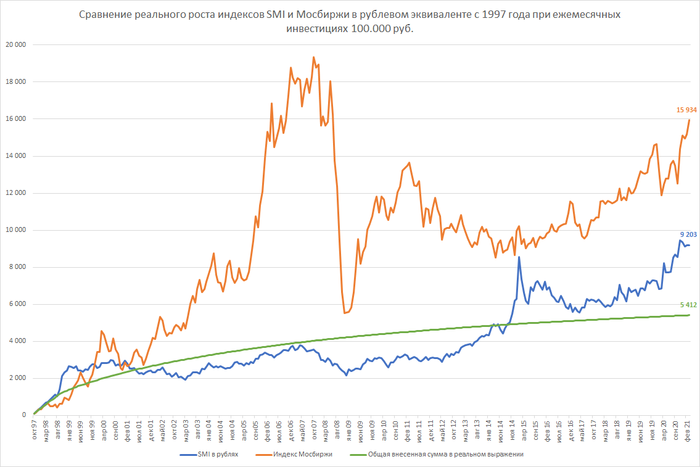

А в марте 2021 года мы получим, что при общей сумме вложений по 5.412 тысяч рублей в каждый портфель (зеленая линия - опять же таки в реальном выражении за вычетом накопленного эффекта инфляции), стоимость S&P500 в рублевой оценке составит 12.988 тысяч рублей, а стоимость наших вложений в индекс Мосбиржи - 15.934 тысячи рублей, то есть рублевый портфель тут уже даже с учетом переоценки по завышенному курсу опередит долларовый на 22,7%. Причем обратите внимание, что за счет той самой рублевой переоценки стоимость индекса S&P500 больше половины всего анализируемого срока (с апреля 2002 до ноября 2014 - 152 месяца) была даже ниже общей суммы внесения.

Конечно, все эти примеры довольно теоретические (т.к. даже последний пример представляется слабо реализуемым на практике: в любом случае со временем у всех нас растет доход, что позволяет отправлять на инвестиции все большие суммы), но, тем не менее, надеюсь, я смогу развеять аргументы ярых противников российского рынка :-)

Впереди у нас разбор еще девяти рынков, на шести из которых обращается евро - вторая по распространенности в нашей стране валюта - и забегая вперед могу отметить, что тут тоже у нас будут достаточно интересные случаи ;-)

Графики для всех оставшихся рынков, в принципе, будут повторяться, поэтому так подробно дальше каждый из них расписывать не планирую: буду останавливаться только на тех особенностях, которые будут присущи конкретному рассматриваемому рынку. Готовы? Тогда поехали дальше… :-)

К моему большому сожалению, Pikabu не может вместить такое количество информации в один пост, поэтому продолжение будет доступно здесь.