США или Россия - куда выгоднее инвестировать?

3 поста

Всем привет!

Сегодня мы с вами поговорим о налогах. Точнее об одном из них - о налоге на доходы физических лиц (далее по тексту - НДФЛ), а если еще более конкретно, то о вычетах по НДФЛ: что это такое, какими они бывают и как их получить. Первая половина поста будет посвящена теории, а в конце мы совместно заполним декларацию по НДФЛ и оформим вычет, положенный по законодательству России по налогам и сборам, представленном в виде Налогового Кодекса (далее по тексту - НК РФ).

Итак, как, наверное, все знают, каждый гражданин РФ, получающий доход, равно как лица, не являющиеся гражданами РФ, но получающие доход на территории РФ, обязаны уплачивать в бюджет НДФЛ, основная ставка которого равна 13%. Однако, чаще всего мы не задумывемся о том, какую сумму НДФЛ необходимо уплатить и как подавать декларацию, так как в подавляющем большинстве случаев все это делается за нас "автоматически" теми, кто этот самый доход нам и выплачивает (они называются налоговыми агентами - чаще всего в их роли выступают работодатели).

Тем не менее, на мой взгляд, если бы каждый человек заполнял декларации и уплачивал налоги самостоятельно, то финансовая грамотность (по крайней мере в части НДФЛ) резко пошла бы вверх, т.к. каждый бы осозновал сколько ему приходится "отстегивать" нашему родному государству, и что на эту сумму можно было бы жить чуть получше: за год "набегает" 1,5 месячных зарплаты - и то это в тех случаях, когда других доходов (премии, бонусы, всякого рода компенсации и т.п.) нет. То есть если у некоего нашего соотечественника зарплата, скажем, 100 тыс.руб., то за год он получает 1,2 млн.руб., из которых работодатель удерживает и перечисляет в бюджет 156 тыс.руб. Довольно неплохая сумма, не так ли? Есть желание вернуть хотя бы ее часть назад? Если да, то эта статья для вас :-)

Для начала определимся с терминологией.

* Объект налогообложения - это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (абз.1 п.1 ст.38 НК РФ).

Для НДФЛ объектом налогообложения полученный доход (ст.209 НК РФ).

* Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения (ст.53 НК РФ).

Для НДФЛ налоговой базой в общем случае (абз.1 п.3 ст.210 НК РФ) признается денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.218-221 НК РФ. При этом все вычеты предоставляются в пределах фактически произведенных расходов, но не выше определенного лимита (при его наличии). То есть, например, лимит по социальному вычету составляет 120 тыс.руб., и человек потратил на обучение в автошколе 40 тыс. руб., то его вычет составит 40 тыс. руб., а если он потратил, скажем, на дорогостоящее лечение 200 тыс.руб., то тут размер вычета будет определен его верхней границей, т.е. 120 тыс.руб.

* Сумма НДФЛ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таким образом, сразу хотел бы попросить всех читателей не путать налоговый вычет и сумму налога к возврату. А то очень часто приходится слышать "Купили квартиру? Оформите свой вычет до 260 тыс.руб." 260 тыс. руб. - это не вычет, а сумма НДФЛ с вычета, а вот вычетом будет являться непосредственно стоимость самой квартиры в пределах 2 млн.руб. Знаю: для обывателя фраза "получите вычет 260 тыс.руб." звучит на порядок проще, но давайте все таки стараться говорить правильно: никто же придя в магазин не просит продавца продать ботинки для похода в бассейн и на пляж, а сразу все говорят "сланцы", хотя и то и другое - обувь, и прекрасно же понятно что имеется ввиду :-)

Итак, по НДФЛ у нас существует следующие шесть видов вычетов:

* стандартные (ст.218 НК РФ),

* социальные (ст. 219 НК РФ),

* инвестиционные (ст. 219.1 НК РФ),

* имущественные (ст. 220 НК РФ),

* перенос убытков на будущие периоды (ст. 220.1 и 220.2 НК РФ) и

* профессиональные (ст. 221 НК РФ).

Стандартный вычет предоставляются отдельным категориям граждан (ветеранам, инвалидам), а также в виде т.н "вычеты на детей" (до 2012 года был еще вычет "на себя", но впоследствие его отменили). Для получения стандартных вычетов нужно просто обратиться в бухгалтерию работодателя и написать заявление на предоставление вычета. Стандартный вычет предоставляется до тех пор, пока общий доход с начала года не достигнет отметки в 350 тыс.руб.

Социальный вычет - это вычет за благотворительность, обучение, лечение, а также за взносы на пенсионное обеспечение, страхование жизни и за независимую оценку своей квалификации. Как было уже сказано ранее, предельный размер социального вычета составляет 120 тыс.руб.

Инвестиционный вычет предоставляется при инвестиции денежных средств в ценные бумаги и выполнении определенных условий: за долгосрочное (более 3 лет) владение ценными бумагами при их продаже (предельная сумма вычета равна 3 млн.руб.), а также за действия с индивидуальным инвестиционным счетом (ИИС): либо в размере его пополнения (предельная сумма вычета составляет 400 тыс.руб.) либо в размере полученной прибыли на ИИС (размер вычета не лимитирован).

Имущественные вычеты предоставляются при продаже или приобретении имущества (за исключением ценных бумаг): если продается дом, квартира, комната или земельный участок, которые находились в собственности менее пяти лет, то предельная сумма вычета будет равна 1 млн.руб.; по другому недвижимому имуществу, которое находилось в собственности менее пяти лет, а также по любому иному имуществу (включая движимое), находившееся в собственности менее трех лет, то предельная сумма вычета составит 250 тыс.руб. Вместо указанных лимитов можно уменьшить доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением проданного имущества. Если мы говорим наоборот о покупке недвижимости, то имущественный вычет предоставляется в сумме расходов на приобретение жилья или земельного участка под ИЖС (но не более 2 млн.руб.), а также в размере фактически уплаченных процентов по целевому кредиту или займу, оформленному для приобретения данного жилья в сумме до 3 млн.руб. Про данный вид вычета поговорим чуть подробнее ниже.

Перенос убытков на будущие периоды - это не совсем вычет в классическом понимании НК РФ, но, тем не менее, если в текущем году налогоплательщик продал на бирже ценные бумаги с огромным убытком, либо получил его (убыток) при работе с производными финансовыми инструментами или от операций инвестиционных товариществ, то данный убыток можно перенести максимум на 10 предстоящих лет. Тема очень узкая и весьма специфическая, поэтому останавливаться на ней не будем, т.к. вероятность столкнуться с таким вычетом для простого обывателя чуть меньше, чем никакая.

Также не будем останавливаться и на профессиональных вычетах, т.к. сфера его использования также очень узкая (люди искуства), поэтому простые смертные с ними в повседневной жизни также не сталкиваются.

Таким образом, основные виды вычетов, которые могут коснуться большинство из нас, это стандартные, социальные, имущественные и инвестиционные - для тех, кто вкладывает деньги в ценные бумаги на бирже. Как уже было отмечено выше, стандартные вычеты предоставляются работодателем, и с ними никаких проблем возникнуть не должно. А вот для получения социального, имущественного и инвестиционного вычетов необходимо уже обращаться в ИФНС и заполнять декларацию по форме 3-НДФЛ. Этим мы совсем скоро и займемся, осталось совсем немного теории :-)

Для полноты картины нужно сказать еще пару слов о "сроках жизни" каждого из вычетов. Помните в описаниях тарифов сотовых операторов под звездочками раньше были (может, и сейчас есть - уже давно как-то не отслеживал эту тему) приписки вида "Неиспользованные в текущем месяце остатки пакетов сгорают и на следующий месяц не переносятся"? С вычетами происходит абсолютно все точно так же: их можно получить только по тому году, когда они возникли. То есть если обучались, скажем, в автошколе в 2019 году - значит ими можно воспользоваться только при заполнении декларации за 2019 год. Если в 2019-ом не было облагаемых доходов, значит и вычет тоже "сгорит".

Из этого правила есть два вычета-исключения: это перенос убытков на будущие периоды (как отмечалось ранее, переносить можно не более, чем на 10 лет) и имущественный (здесь никаких ограничений по срокам нет, его можно переносить хоть всю жизнь - до тех пор пока человек не использует весь вычет целиком или не дойдет до предельной суммы). Обязательно запомним этот факт: он нам пригодится, когда будем заполонять декларацию - собственно, этим мы сейчас и займемся.

Итак, настало время практики, поэтому те, у кого есть доступ в личный кабинет налогоплательщика - физического лица, сейчас открываем в браузере вот этот адрес и логинимся. А те, кто пока там еще не зарегистрировался - берем паспорт и ИНН, идем в любую ближайшую (не обязательно по месту жительства) ИФНС и там просим подключить личный кабинет, после чего возвращаемся и продолжаем вместе со всеми :-)

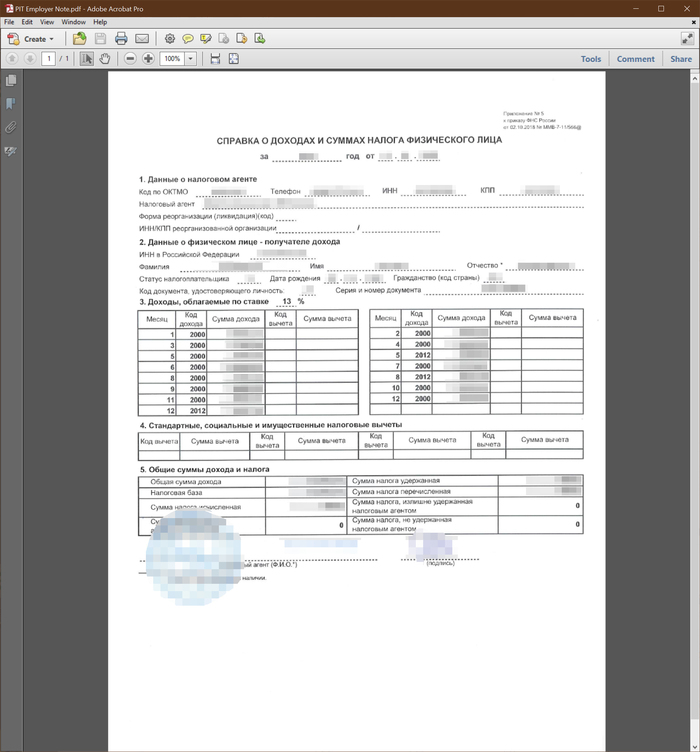

Да, чуть не забыл: проверьте, чтобы у вас под рукой были следующие документы (в формате PDF):

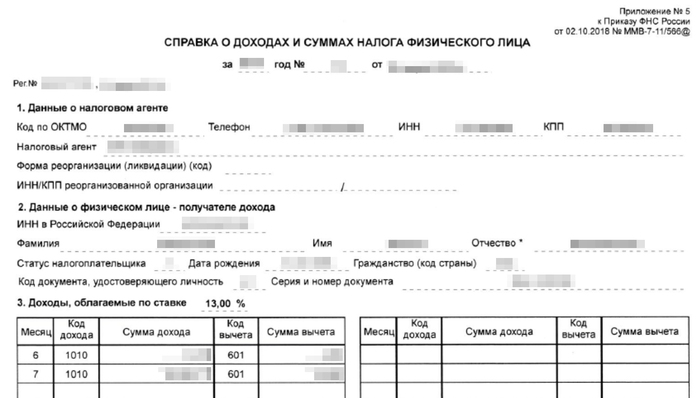

Справки 2-НДФЛ за прошедший год с каждого места работы или от тех юр.лиц, которые производили вам какие-либо выплаты - они понадобятся во всех случаях. Кстати, если кто-то занимается самостоятельным инвестированием через российских брокеров, и в закончившемся году продавал ценные бумаги или же (что для нас гораздо интересней) имелись расходы, уменьшающие налоговую базу по НДФЛ, но самой прибыли не было (то есть брокер не может уменьшить налог, т.к. он и так равен нулю), то брокер для таких клиентов также формирует справку 2-НДФЛ, и ее также можно приложить к декларации (особенно, если речь идет об излишне удержанном налоге или не принятых расходов - в этом случае вычет можно будет получить уже от Минфина на основании поданной декларации).

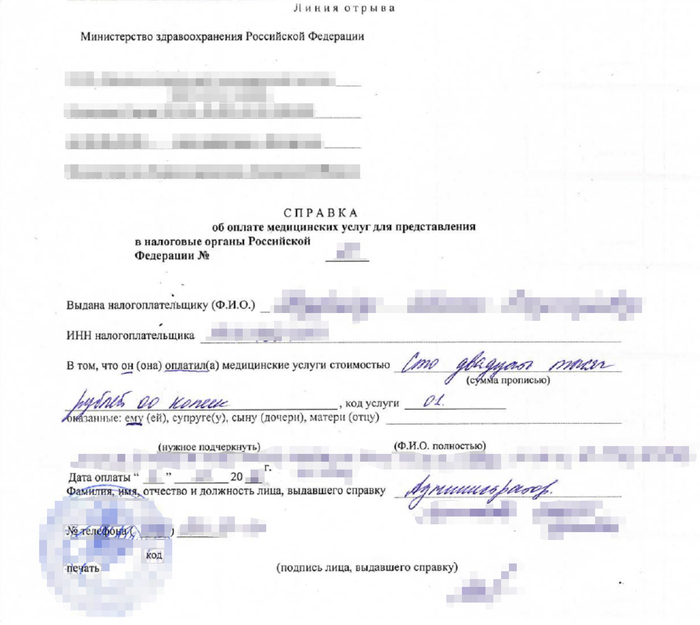

Для социальных вычетов понадобятся: скан договора и квитанции об оплате либо переводе денежных средств (если речь идет о взносах на пенсию / страховании жизни). Если речь идет об оплаченных медицинских услугах, то сюда же добавляем скан лицензии медицинского учреждения и справку из того же медучреждения об оплате медицинских услуг для представления в налоговые органы РФ, с кодом услуги 01, которая выглядит следующим образом (в принципе, в медицине все уже привыкли к просьбам предоставить справку в ИФНС, поэтому об этом можно просто попросить регистратора, и он не сделает удивленные глаза с вопросом "А что это такое?"):

Для имущественных вычетов по приобретению имущества понадобятся: скан договора с застройщиком или предыдущим хозяином приобретаемой квартиры (если речь идет о вторичном жилье), выписка из Россреестра о праве собственности, квитанции об оплате квартиры. Если квартира приобретается на заемные средства (причем кредит обязательно должен быть целевым, то есть просто потреб. не подойдет), то сюда же добавляем скан договора кредитования, квитанцию о перечислении суммы кредита продавцу квартиры, график платежей (если он менялся в связи с частично-досрочным погашением, то прикладываем самую последнюю актуальную версию), сканы всех банковских квитанций в отчетном году по погашению кредита плюс хорошо бы сделать расчет суммы фактически уплаченных процентов (так инспектору будет проще проверять вашу декларацию, а значит снижается риск ошибки) - когда я получал имущественный вычет, то сделал его просто в виде Excel-таблицы, сохраненной в виде PDF.

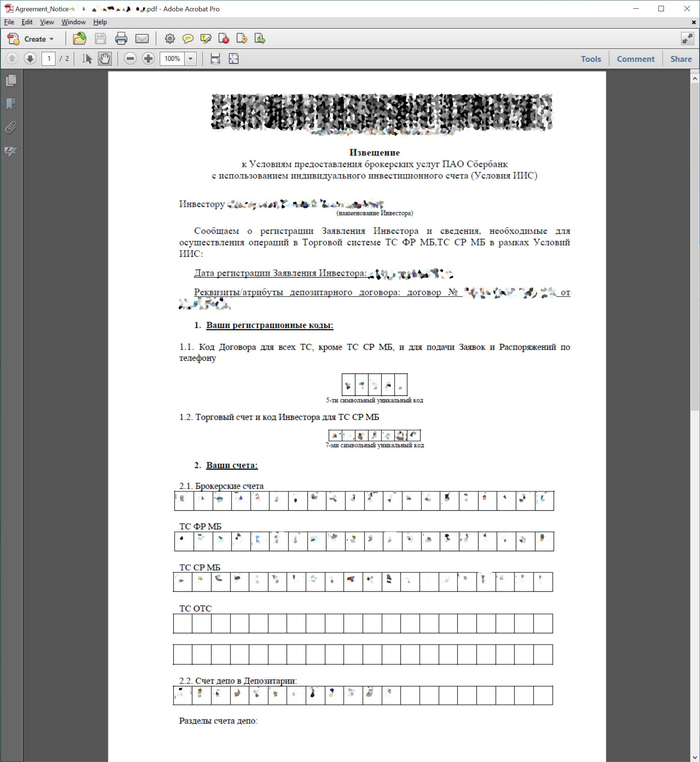

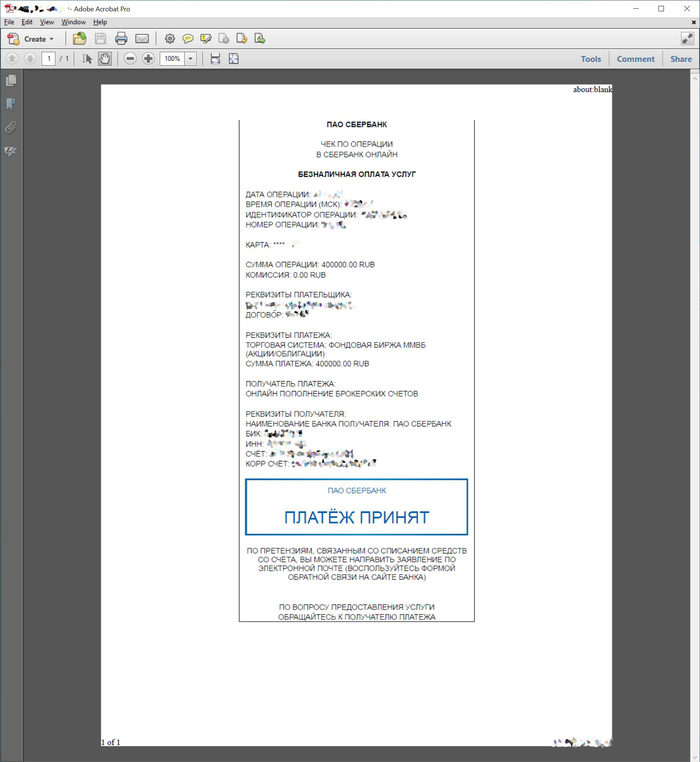

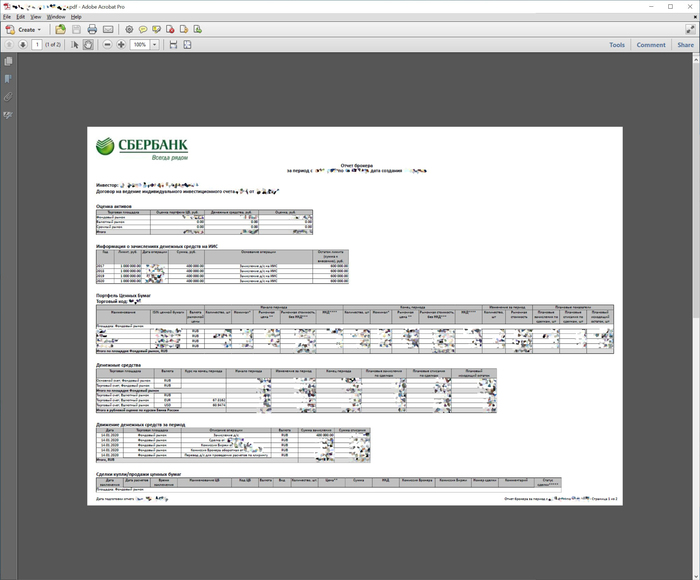

Для инвестиционного вычета понадобятся: уведомление от брокера об открытии ИИС, банковские квитанции о перечислении денежных средств на ИИС и брокерский отчет, где будет видно поступление денег на ИИС. Если взносов было несколько, значит квитанции и отчеты брокера прикладываем на каждое перечисление.

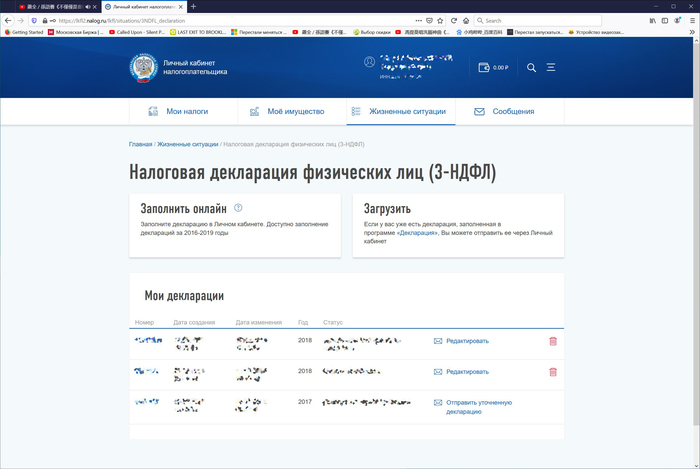

В общем, проверили, что все документы в наличии и в порядке (если что, то актуальный состав всегда можно уточнить на сайте ФНС, по телефону +7 (800) 222-22-22 или просто в своей инспекции) и приступаем к заполнению декларации. После авторизации в личном кабинете (в настольной ее версии для компьютера) мы видим такой вот экран:

Тут мы нажимаем кнопку "Жизненные ситуации" и выбираем "Подать налоговую декларацию физических лиц (3-НДФЛ)", после чего попадаем сюда:

Саму декларацию можно подать в ИФНС разными способами:

* заполненную (на компьютере или от руки) декларацию и все документы, на основании которой она составлялась в двух экземплярах можно принести лично в инспекцию: один экземпляр остается в инспекции, на втором сотрудник ставит отметку о приеме вместе с текущей датой и возвращает вам;

* опять же таки заполненную (также на компьютере или от руки) декларацию с подтверждающими документами можно отправить в ИФНС Почтой России письмом с описью вложения (дополнительно можно заказать у Почты уведомление о вручении);

* либо же декларацию в электронном виде можно отправить через Личный кабинет налогоплательщика.

В принципе, способ подачи декларации ни на что, кроме удобства пользователей (то есть нас с вами) не влияет, поэтому сам я предпочитаю экономить время с бумагой и подавать декларацию через Личный кабинет. Подготовить электронную версию декларации можно также двумя способами:

* заполнить все онлайн непосредственно в Личном кабинете или же

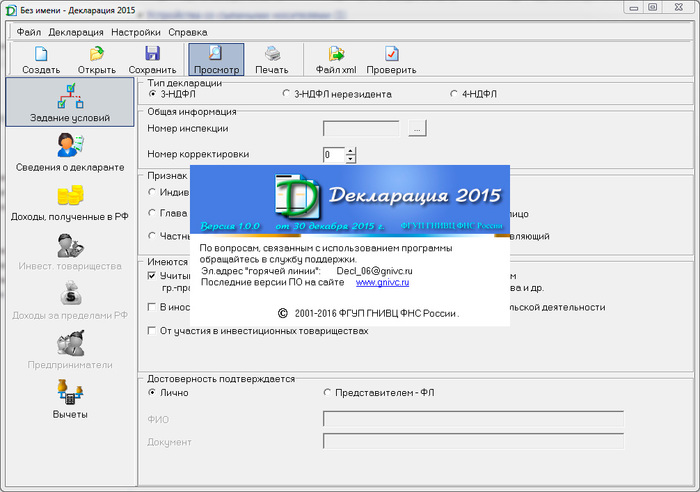

* скачать соответствующую программу "Декларация" на сайте ИФНС, заполнить все в привычном интерфейсе Windows, после чего программа сформирует xml-файл с данными декларации, который надо будет загрузить в Личный кабинет:

Способ заполнения декларации также ни на что не влияет, но программу необходимо скачивать и обновлять ежегодно, т.к. она расчитана на заполнение деклараций только одного конкретного года (то есть сейчас последняя версия на сайте ИФНС позволяет заполнить декларацию только за 2020 год - в следующем году для декларации за 2021 год будет уже другая версия, которую нужно будет отдельно скачать и установить), поэтому я предпочитаю заполнять декларацию онлайн непосредственно в Личном кабинете; об этом же способе и буду вести свое повествование. Но если кто-то решит заполнять в программе "Декларация", то на текущем экране им нужно нажать кнопку "Загрузить", выбрать сохраненный файл и отправить его в ФНС. Все остальные дружно жмем по кнопке "Заполнить онлайн".

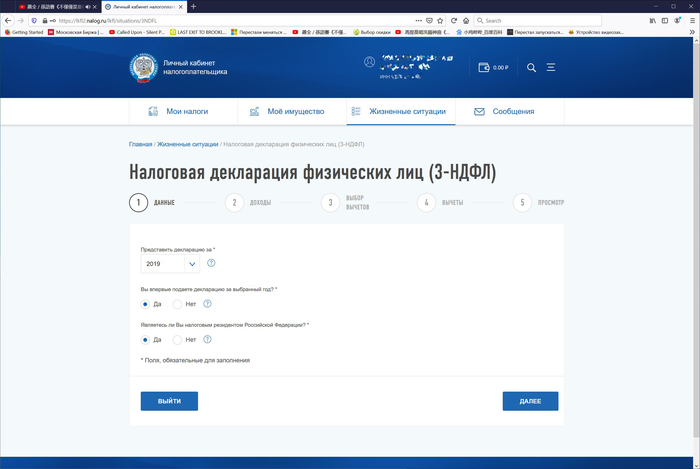

Весь процесс заполнения декларации разбит на пять логических шагов, и на первом мы заносим данные нашей декларации: выбираем год, за который ее подаем (подать декларацию можно только за три года, предшествующих текущему, то есть сейчас в 2021-ом подать декларацию можно за 2018, 2019 и 2020 года), указываем, первая ли это у нас декларация за выбранный год (если нет, то ставим номер корректировки, начиная с единицы и на всех последующих шагах исправляем неправильные данные и ставим правильные - так, как если бы это была наша первая декларация; смысл в том, что на проверку уйдет декларация с максимальным номером корректировки, а все остальные автоматически будут отменены), а также указываем, являемся ли мы налоговым резидентом РФ (выбираем вариант "Да", если пробыли на территории РФ в указанном году 183 дня и более). После чего нажимаем "Далее" и попадаем на второй шаг.

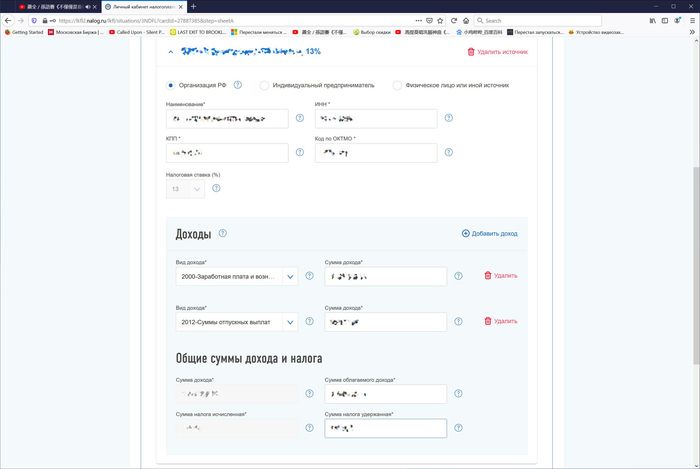

Тут мы указываем все наши заработанные за выбранный на первом шаге год доходы: в соответствующих вкладках выбираем географический источник нашего дохода, и если это доход от источника в РФ, то все данные аккуратно копируем из справки 2-НДФЛ (заносим общие суммы, то есть делать помесячную разбивку как в программе "Декларация" не требуется).

При этом если компания, которая выплачивала нам доход, уже применила какие-то вычеты за исключением стандартных, социальных и имущественных - они указываются в таблице помесячных начислений - то данные вычеты также заносим на этом шаге.

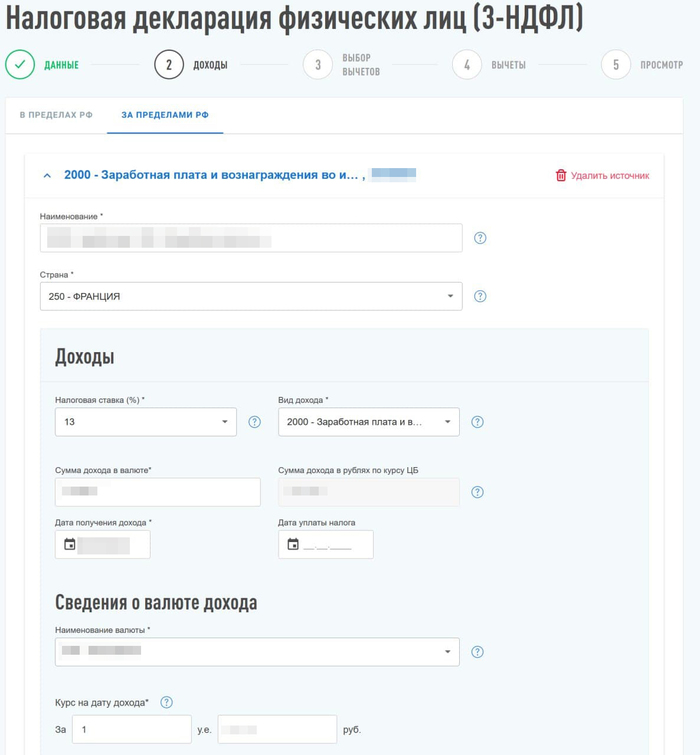

Если же это доход от источника за пределами РФ, то указываем наименование компании (на русском языке в транслите), от которой получили выплату, страну, где эта компания находится, также выбираем налоговую ставку и вид дохода, сумму дохода в валюте и дату получения дохода. Если зарубежная компания, которая выплачивала доход, удержала подоходный налог своей страны, то также указываем этот факт: если с данной страной у России имеется соглашение об избежании двойного налогообложения, то нужно будет доплатить только недостающую разницу до 13% или 15% (а если удержанный налог превысил наши родные ставки, то доплачивать ничего не придется). В моем случае по определенным причинам подоходный налог во Франции удержан не был, поэтому дату уплаты налога я оставляю пустой, и со всей суммы полученного за рубежом дохода мне нужно будет уплатить 13% НДФЛ.

Если соглашения об избежании двойного налогообложения нет, то даже когда за границей удержали какой-то налог, в России придется заплатить еще 13% с полученной суммы - тут уже, как говорится, dura lex, sed lex.

И единственное неудобство с доходами от источников за пределами РФ: придется заносить каждую выплату по отдельности, т.к. их все нужно будет перевести в рубли по курсу ЦБ на дату дохода и уже с рублевой оценки дохода считать НДФЛ (то есть если выплаты были ежемесячно - заносим все 12 платежей отдельными суммами и указываем конкретные даты по каждому платежу).

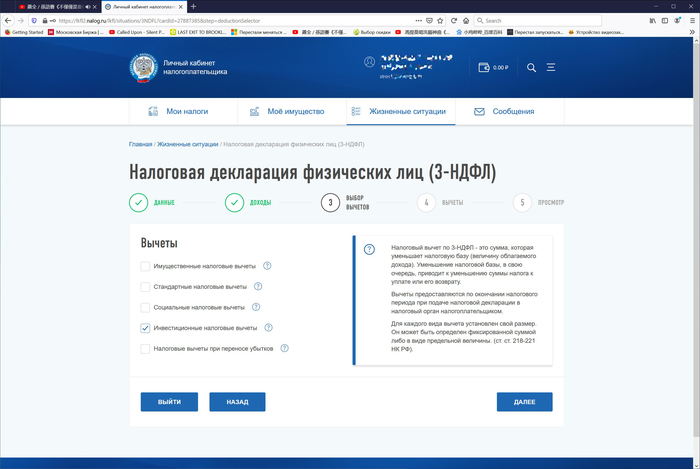

Закончили с доходами - переходим к самому интересному: к вычетам. На третьем шаге мы просто выбираем на какие вычеты мы претендуем. У меня было пополнение индивидуального инвестиционного счета типа "А", поэтому я отмечаю инвестиционный вычет. Отметили все нужные нам вычеты - и сразу же переходим к четвертому шагу. Тут мы указываем какие суммы вычетов хотим получить, и именно здесь нам пригодится приведенная в начале поста информация о "сроках жизни" вычетов.

Дело в том, что мы не можем затребовать вычетов больше, чем наша налоговая база за отчетный год; но при этом мы вправе самостоятельно выбирать какие вычеты и в каком объеме использовать. То есть, допустим, у человека имеется имущественный вычет на покупку квартиры в размере 1,5 млн.руб., инвестиционный в размере 400 тыс.руб. и социальный на 120 тыс.руб., при этом за весь год он заработал, скажем, 900 тыс.руб. (сумма до налогообложения; оклад - 75 тыс.руб. в месяц). Этот человек может получить имущественный вычет двумя способами:

* у работодателя, получив соответствующее уведомление в своей ИФНС - в этом случае работодатель в течение года удерживать у человека НДФЛ (то есть на руки он будет получать все 75 тыс.руб.). В этом случае налоговая база данного человека будет равна нулю, он не сможет применить к ней инвестиционный и социальный вычеты, и они у него "сгорят" (помним, что эти вычеты не переносятся на последующие года).

* самостоятельно путем подачи декларации 3-НДФЛ по окончании года. В этом случае работодатель будет в обычном режиме удерживать 13% НДФЛ, и на руки человек будет ежемесячно получать 75 тыс.руб. за вычетом 13%, т.е. 65.250 руб. Тогда после завершения года при составлении декларации человек сможет сам выбрать какие вычеты и в каком размере использовать. Либо все 900 тыс.руб. он сможет пустить на имущественный вычет (тогда на последующие года у него останется 1,5 млн.руб. - 900 тыс.руб. = 600 тыс.), но при этом у него как и в первом случае инвестиционный и социальный вычеты пропадут. Но наш человек может поступить и умнее: сначала применить инвестиционный вычет (тогда от 900 тыс.руб. налоговой базы останется 500 тыс.), потом социальный и потом оставшиеся 500 тыс.руб. - 120 тыс.руб. = 380 тыс.руб. уже пустить на имущественный. В этом случае он полностью воспользуется всеми вычетами, ничего не потеряет, и на последующие года у него еще останется имущественный вычет в размере 1,5 млн.руб. - 380 тыс.руб. = 1,12 млн.руб.

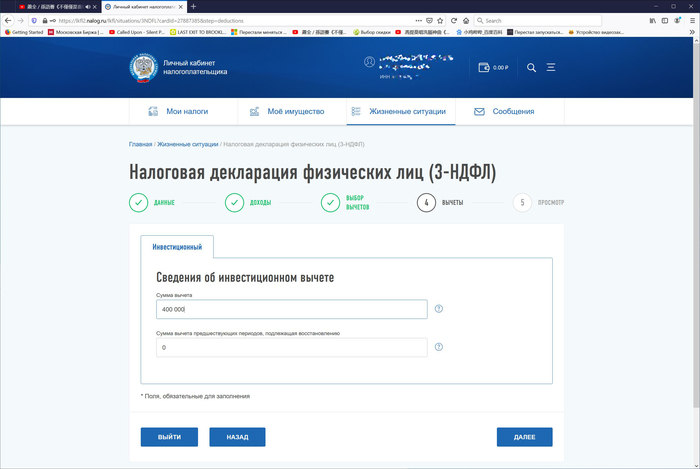

Поэтому в поле "Сумма вычета" указываем ту сумму, на которую мы претендуем, а в поле "Сумма вычета предшествующих периодов, подлежащая посстановлению" вносим полученную ранее сумму вычета, право на который мы потеряли (например, два года получали инвестиционный вычет по ИИС и вдруг не дождавшись окончания трехлетнего срока его закрыли - в этом случае полученные ранее вычеты необходимо восстановить и вернуть в бюджет).

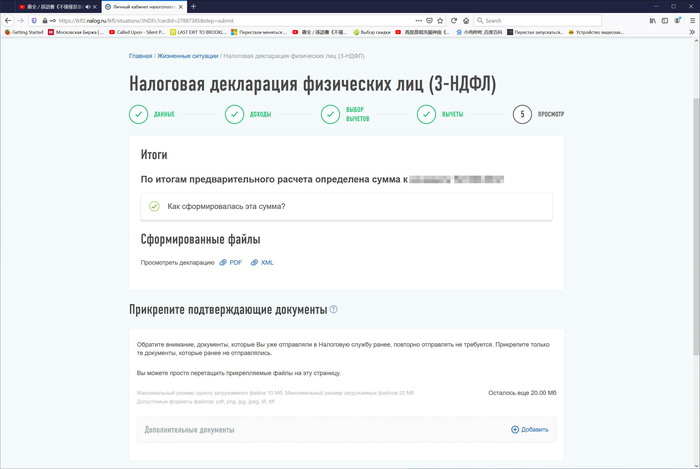

Ну, вот и подошло к концу наше повествование. На последнем шаге система нам покажет предварительный расчет суммы НДФЛ, который мы должны будем доплатить в бюджет или же наоборот - получить из бюджета на вполне законных основаниях (всегда можно щелкнуть по раскрывающемуся списку и посмотреть как сформировалась эта сумма). Здесь мы также прикладываем все наши подготовленные сканы документов, подтверждающие наш доход и право на вычеты и отправляем декларацию на проверку в ИФНС.

Согласно п.2 ст.88 НК РФ проверка будет идти максимум 3 месяца со дня сдачи декларации (либо со дня ее получения ИФНС, если отправка была осуществлена Почтой России), но исходя из практики завершить проверку могут и раньше (а то и гораздо раньше: слышал, например, что по декларациям самих сотрудников ФНС проверку проводят, что называется, по отдельным спискам, в результате чего она может занять всего неделю), поэтому стоит регулярно наведываться в личный кабинет и проверять статус декларации. Как только придет подтверждение о том, что Вам одобрили возврат - в личном кабинете появится кнопка "Распорядиться переплатой", с помощью которой можно вернуть НДФЛ на банковскую карту - на это дается еще максимум месяц.

Сейчас еще ходят слухи о том, что планируют упростить процесс получения вычетов - чтобы люди не заморачивались с декларациями, а просто подавали заявление в ИФНС, но это все пока еще на уровне обсуждений, поэтому продолжаем по старинке заполнять 3-НДФЛ - в любом случае с личным кабинетом это делать не просто "просто", а очень просто.

Спасибо всем прочитавшим, в ближайшее время планирую написать еще один подробный пост-мануал по поводу того, как можно совместить в одном ИИС сразу оба типа - "А" и "В", причем сделать это на вполне законных основаниях. А пока всем бобра и быстрого возврата налогов! :-)

Всем привет!

Один товарищ в телеграммовском чате скинул ссылку на пост, вынесенный в заголовок... И задался я идеей посчитать - а сколько же на самом деле мы платим налогов?

И закончив простенький анализ текущей экономической ситуации и ее влияния на жизнь простого россиянина, специально для ЛЛ сразу рассказываю к какому выводу я пришел: оказывается, что налогов мы платим далеко не сорок шесть, а все сто сорок шесть процентов. Почему? Сейчас расскажу...

Итак, возьмём условного Васю со средней зарплатой в 30 тыс.руб. в месяц. При выплате этой зарплаты Васе работодатель удерживает 13% НДФЛ, поэтому минусуем сразу 30.000 * 13% = 3.900 руб. (таким образом, на руки Вася получает 30.000 - 3.900 = 26.100 руб.).

Также помним, что в конце года Васе нужно будет заплатить транспортный налог за, скажем, средний Солярис с условной мощностью 123 л.с. Ставка транспортного налога зависит в том числе от региона, однако, для усреднения примем, что за авто такой мощности равна 33 руб. с каждой «лошадки». Перемножаем и получаем, что транспортный налог составит 123 * 33 = 4.059 руб. И не забудем докинуть ещё пару тысяч налога на имущество за квартиру - итого будет примерно 6.000 руб. Но это за год, а т.к. мы рассматриваем месяц, то годовую сумму делим на 12 и получаем 6.000 / 12 = 500 руб. Таким образом, даже ещё не получив свою зарплату у Васи осталось на руках 30.000 - 3.900 - 500 = 25.600 руб.

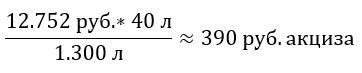

Предположим, поехал Вася на своём условно-среднем Солярисе на Лукойл, чтобы залить в него 40 литров 95-го по 46,55 и заплатить за это безобразие 40 * 46,55 = 1.862 руб. Но не будем забывать, что в составе цены бензина сидят 20% НДС. Интересно, сколько же это получится? 1.862 * 20 / 120 = 310 руб. Но помимо НДС при реализации бензина АЗС платит ещё и акциз: в 2020 году ставка акциза за 1 тонну бензина класса 5 (хвала богам, у ЛУКОЙЛа именно такой, а то пришлось бы платить больше) составляет 12.752 руб. Одна тонна 95-го бензина при средней плотности 750 кг/м3 занимает объём ~1.300 литров. То есть на те 40 литров, которые Вася залил в свой Солярис, приходится

Таким образом, сам Лукойл получит от Васи 1.862 руб. - 310 руб. (НДС) - 390 руб. (акцизы) = 1.162 руб. Из этой суммы Лукойл, во-первых, должен будет оплатить в т.ч. зарплату своим сотрудникам.

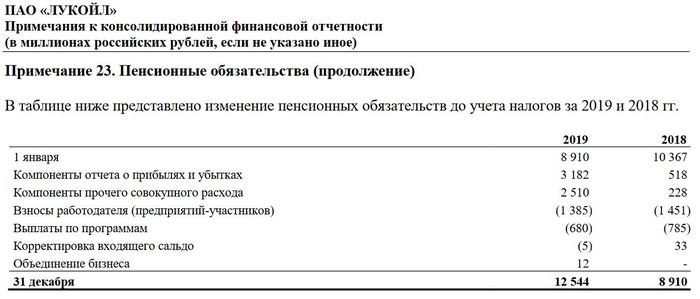

Согласно отчетности Лукойла за 2019 год (см. страницу 9) его выручка составила 7,84 трлн.руб.:

При этом в том же 2019 году расходы Лукойла на оплату труда (примечание 25 на странице 35) составили 143,6 млрд.руб. (с этой суммы нужно будет уплатить 13% НДФЛ), а взносы в государственные социальные фонды (соц.страх) - 33,4 млрд.руб.

Таким образом, с полученных от Васи 1.862 руб. за бензин у ЛУКОЙЛа уйдёт 1.862 руб. * 143,6 млрд.руб. / 7.840 млрд.руб. = 34,11 руб. на зарплаты своим сотрудникам, с которых удержат 4 руб. НДФЛ, а также 1.862 руб. * 33,4 млрд.руб. / 7.840 млрд.руб. = 8 руб. в государственные социальные фонды.

Помимо этого, у ЛУКОЙЛа имеется свой пенсионный фонд, из которого он выплачивает дополнительную пенсию своим сотрудникам. Эти выплаты также облагаются НДФЛ.

В 2019 году Лукойл начислил по разным программам подобного рода 12,1 млрд.руб. (8,9 и 3,2 млрд.руб. в примечании 23 на странице 34 отчетности):

Таким образом, с васиных 1.862 руб. будет начислено 1.862 руб. * 12,1 млрд.руб. / 7.840 млрд.руб. = ~3 руб. От этой суммы нужно взять НДФЛ - получим 36 коп., но т.к. заправляется каждый по разному (кто-то на 500 руб., а кто-то и на 5.000), а все начисления делаются агрегированно, то округлим до целого рубля.

Дальше не забудем, что Лукойл сам тоже должен заплатить налоги (налог на имущество, налог на добычу полезных ископаемых, тот же транспортный налог и т.п., которые он платит в т.ч. из Васиных денег).

В 2019 году он начислил 151 млрд.руб. налога на прибыль и 928 млрд.руб. прочих налогов (всего - 1,08 трлн.руб.) - см. страницу 9 отчетности:

Таким образом, с васиной заправки он заплатит 1.862 руб. * 1,08 трлн.руб. / 7,84 трлн.руб. = ~ 257 руб. налогов

Помимо этого не будем забывать, что Лукойл сам покупает нефть газ, продукты их переработки и в 2019 потратил на это дело 4,3 трлн.руб. (обведено красным на скриншоте выше), в т.ч. оплатив акцизы в составе цены приобретения.

Ставка акциза на газ составляет 30%, размер акциза на нефтяное сырье определяется по сложной формуле, где участвуют цена нефти Urals и куча коэффициентов, кроме того, у нас нет разбивки этих 4,3 трлн.руб. по видам продукции, поэтому сумму акциза условно примем в 15% (как половину акциза на газ) и получим: 4,3 трлн.руб. * 15 / 115 = 0,56 трлн.руб.

Таким образом, с васиной заправки Лукойл купит нефть с газом у сторонних компаний и заплатит при этом 1.862 руб. * 0,56 трлн.руб. / 7,84 трлн.руб. = 133 руб.

Помимо всего этого ЛУКОЙЛу нужно доставить нефть с месторождений до НПЗ, а это чаще всего осуществляется по магистральным нефтепроводам Транснефти. Посмотрим какая у неё выручка и сколько платит налогов.

В 2019 году согласно финансовой отчетности Транснефти (см. страницу 9) ее выручка составила 1 трлн.руб., и, кстати, здесь же мы видим сумму начисленного Транснефтью налога на прибыль - 48 млрд.руб.:

Помимо вышеозвученного налога на прибыль Транснефть начислила налоги в следующих размерах (примечание 22 на странице 52 отчетности Транснефти):

* страховые взносы - 34,6 млрд.руб.;

* налог на имущество и прочие налоги за искл. налога на прибыль - 37 млрд.руб. и

* пенсионные начисления - 10,4 млрд.руб.:

То есть всего за 2019 год при выручке 1 трлн.руб. Транснефть начислила налогов в следующей сумме:

34,6 млрд.руб. (соц.страх) + 10,4 млрд.руб. (пенсионные начисления) + 37 млрд.руб. (налог на имущество и прочие налоги, кроме налога на прибыль) + 48 млрд.руб. (непосредственно сам налог на прибыль) = 130 млрд.руб. (т.е. 13% от выручки).

У ЛУКОЙЛа за 2019 год транспортные расходы составили 279 млрд.руб. (см. страницу 9 отчетности Лукойла):

Таким образом, с васиной заправки Лукойл на транспортные расходы потратит 1.862 руб. * 279 млрд.руб. / 7,84 трлн.руб. = 66 руб., с которых Транснефть в свою очередь заплатит в среднем еще 13% налогов, то есть 66 руб. * 13% = 9 руб.

Помимо этого, у Васи имеются акции ЛУКОЙЛа, которые приносят ему дивиденды в сумме его расходов на заправку авто. С этих дивидендов также удерживается НДФЛ в размере 13%.

Поэтому когда Вася получит дивиденды от ЛУКОЙЛа в сумме 1.862 руб. он снова заплатит НДФЛ в размере 1.862 * 13% / 87% = 278 руб. Полученные дивиденды Вася реинвестирует, поэтому фактически на руки никакого дохода не получает, но НДФЛ с них исправно платит.

Итак, мы с вами подобрались к некоему промежуточному checkpoint'у, где предлагаю посчитать сколько налогов бюджет уже получил с Васи, хотя он ещё даже до дома в день получки не доехал, а тихо-мирно стоит и ждёт пока в его Солярис зальются те самые 40 литров бензина на Лукойле:

* НДФЛ со своей зарплаты - 3.900 руб.

* ежегодные налоги Васи (авто и квартира) в расчете на месяц - 500 руб.

* НДС за заправку бензина - 310 руб.

* акциз за бензин - 390 руб.

* НДФЛ с з/а сотрудников ЛУКОЙЛа - 4 руб.

* соц.страх с з/п сотрудников ЛУКОЙЛа - 8 руб.

* НДФЛ с негосударственной пенсии сотрудникам ЛУКОЙЛа - 1 руб.

* налоги самого ЛУКОЙЛа - 257 руб.

* акциз за купленное ЛУКОЙЛом сырье - 133 руб.

* налоги Транснефти за транспортировку нефти, из которой сделан заливаемый Васей бензин - 9 руб.

* НДФЛ с дивидендов ЛУКОЙЛа - 278 руб.

Итого: 5.790 руб.

Напомню, что на руки Вася получил 26.100 руб. Он ещё даже до дома не доехал, а только заглянул на заправку - как уже заплатил 22,2% (5.790 руб. / 26.100 руб.) налогов...

А ему ещё жить целый месяц, коммуналку платить (там тоже куча налогов), в магазин за продуктами ехать (и это вам не заправка бензина, где задействованы только Лукойл с Транснефтью - там цепочка посредников вообще огромная получится, и каждый точно также платит налоги); ещё Вася хочет взять недавно вышедший новенький iPhone 12 Super Pro Max GT Maybach Diablo Limited Edition себе и жене (тут вообще налоги идут дополнительно ещё в США, где разрабатывают этот телефон, в Китай, где его собирают - и все это в долларах, чей курс постоянно скачет туда-сюда, поэтому сумма налогов в родных рублях только повышается; плюс не забудем таможенные пошлины, которыми также наполняется бюджет нашей страны при импорте любых товаров), но т.к. два телефона по 1,5 млн.руб. каждый с з/п в 30.000 руб. Вася купить будет не в состоянии, то он возьмёт ипотеку на 30 лет, заложив свою квартиру, заплатит госпошлину за регистрацию залога в Росреестре и за 30 лет в три раза переплатит проценты банку (т.е. сумма переплаты составит 4,5 млн.руб.), с которых банк заплатит 20% налога на прибыль (900.000 руб.). Напомню, что Васе в качестве зарплаты на карточку по прежнему приходит всего лишь 26.100 руб.

Вот так и получается, что налогов в нашей стране мы платим не 13% и даже не 46% (как нагло врут нам проплаченные кремлеботами иностранно-западные агенты Госдепа), а все 100%!!!! При этом олигархи купаются в наших деньгах, а несчастные россияне работают исключительно за еду.......... Когда я все это осознал - меня аж злость берет, а вас? 😡

PS. На этом месте должна была быть фраза "И тут я проснулся" :-) Но я скажу по-другому: все вышенаписанное является плодом моей больной фантазии, получившейся в результате бреда от повышенной температуры в результате заражения коронавирусом (шутка: я здоров как бык), поэтому не стоит воспринимать все вышенаписанное всерьёз - я просто хотел показать как легко и просто можно манипулировать цифрами......... :-)

И да: даже если кто-то возьмётся проверять мои расчеты и логику - там все абсолютно корректно, и ошибок нет. Но манипуляции сознанием все равно присутствуют, поэтому не стоит вестись на подобный бред 🤪

Ну, и как обычно: всем бобра, никогда не ведитесь на разного рода бредятину, которую заливают вам в уши не совсем далекие люди и будьте здоровы (мне кажется, сегодня это пожелание актуально как никогда) :-)

Всем привет!

В моем предыдущем посте по поводу пенсионных накоплений разгорелись довольно таки нешуточные споры по поводу того, нужно ли копить себе на пенсию, если это делать, то как и в какой форме этим лучше всего заниматься.

Лично я (да, в принципе, не только я - аналогичного мнения придерживаются пенсионные фонды и страховые компании - то есть те, кому по роду деятельности приходится иметь дело с деньгами в долгосрочной перспективе, и чьей главной задачей стоит как минимум сохранение накопленной суммы, а в идеале - ее увеличение) глубоко убежден, что фондовый рынок является одним из тех мест, где можно накопить на пенсию (если к данной проблеме подойти с умом). Как я увидел по комментариям в своем предыдущем посте, народ уповает на то, что вместо того, чтобы связываться с рынком ценных бумаг, гораздо проще купить квартиру и в старости ее сдавать. Если честно, то да - идея неплохая, но она действена в настоящее время, а вот лет через 30-40... Знаете, не хочу заводить очередной срач, просто скажу свое видение данной ситуации, а в конечном итоге каждый пусть решает для себя самостоятельно.

Я даже не буду рассказывать о том, что нужно подобрать такое место расположения квартиры, которое будет популярно через 30-40 лет (и не факт, что оно будет совпадать с популярными сегодня районами), что все расходы по ремонту, содержанию и налогообложению как самого жилья, так и доходов от его сдачи в аренду ложатся на собственника и т.п. Тут, на мой взгляд, все гораздо интереснее... Во всех крупных городах в настоящее время наблюдается бум жилого строительства - дома в десятки этажей растут как грибы. И народ все это активно скупает - кто-то себе, кто-то детям, а кто-то (и таких по моим личным наблюдениям большинство) планирует квартиру сдавать. И таким образом очень скоро рынок придет к такой ситуации, когда будет куча сдающих, чье количество будет многократно превышать количество желающих снять квартиру (такую ситуацию в экономике называют олигопсонией). В результате покупатели просто лопнут этот пузырь арендных квартир, благодаря тому, что смогут самостоятельно диктовать свои условия, под которые владельцы жилья вынуждены будут подстраиваться и предлагать аренду жилья по заведомо низкой цене, чтобы вообще не остаться без арендатора. А кто-то будет вынужден просто продать свое жилье, т.к. его содержание будет обходиться дороже, чем арендный доход, но и здесь тоже будет не все гладко: сейчас куча народу скупает квартиры с целью их сдачи, а когда все начнут продавать, то станет ясно, что сдавать квартиры экономически нецелесообразно, поэтому покупателей на то огромное предложение квартир тоже не хватит, в результате чего и этот пузырь тоже лопнет, уведя за собой рынок вторичной жилой недвижимости глубоко вниз. И если столицы (Москва и Санкт-Петербург) за счет приезжих смогут продержаться немного дольше, в провинциях все это рухнет гораздо быстрее. А учитывая, что я совершенно не горю желанием перебираться в ту же Москву (где, я считаю, хорошо работать и зарабатывать, но жить там я бы не хотел ни разу), поэтому и предпочитаю не связываться с накоплением на пенсию в виде квартиры.

Что ж, это было небольшое лирическое отступление, а сейчас переходим к теме нашего сегодняшнего поста, посвященного рынку ценных бумаг. Я планирую данный пост посвятить исключительно теории (иллюстраций здесь будет минимальное количество - как говорится, только хардкор, только многабукаф :-)), чтобы в последующих публикациях не разъяснять терминологию, поэтому если уважаемый читатель знает что из себя представляет облигация на предъявителя и чем она отличается, скажем, от привилегированной именной акции, то данный пост можно спокойно пропустить - ничего нового здесь не будет. Всем остальным - милости прошу под кат :-)

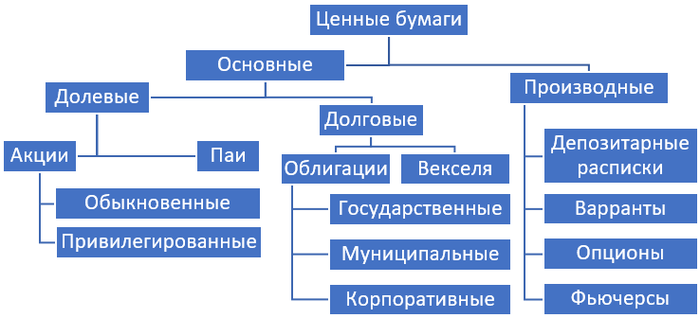

Итак, что же из себя представляет рынок ценных бумаг (он же фондовый рынок и рынок капитала)? Википедия утверждает, что это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Или, если перефразировать данное определение, то это то место, где происходит торговля различными ценными бумагами. Ценная бумага - это документ, который подтверждает права владельца на что-либо, указанное в этой бумаге. Их основные виды представлены на схеме ниже.

Итак, по виду ценных бумаг все они делятся на основные и производные (их еще называют деривативами). Основные ценные бумаги - это такие ценные бумаги, в основе которых лежат ИМУЩЕСТВЕННЫЕ ПРАВА на какой-либо актив (товар, деньги, капитал, имущество, различного рода ресурсы и т.п.). Производные же ценные бумаги связаны не с каким-то конкретным активом, а с ПРАВОМ НА ПРИОБРЕТЕНИЕ ИЛИ ПРОДАЖУ этого актива. То есть, другими словами, приобретая акции какой-либо компании, инвестор получает в собственность часть этой компании пропорционально приобретенному количеству акций (например, у компании всего выпущено 1.000.000 акций, а инвестор приобрел 10.000 акций, соответственно, ему принадлежит ровно один процент всей компании - ее активов, долгов, прибыли или убытков). А если человек приобрел, скажем, опцион на акции по 100 рублей за штуку, то он пока еще не приобрел долю компании - он приобрел лишь ПРАВО ПРИОБРЕСТИ акции этой компании по цене 100 рублей в течение определенного периода времени. Если он захочет (если цена акций на рынке в итоге окажется выше 100 рублей - скажем, 150 рублей) - то он реализует опцион и приобретет акции по цене 100 рублей, а если не захочет (если, скажем, цена акций снизится до 50 рублей) - то может и не приобретать эти акции по опциону: может купить на рынке по 50 рублей или вообще передумать и отказаться от приобретения акций данной компании. Сразу скажу, что производные ценные бумаги мы здесь рассматривать не будем - ограничимся основными.

Основные ценные бумаги, в свою очередь, делятся на два больших класса - долевые (приобретая их инвестор получает долю в какой-то компании) и долговые (приобретая долговые ценные бумаги, как следует из названия, инвестор дает в долг эмитенту - тому, кто выпустил данную ценную бумагу, с условием вернуть этот долг спустя определенное заранее время и уплатив некую сумму за пользование заемным капиталом).

Когда один или несколько человек собираются вместе и решают создать новую компанию, то прежде, чем эта компания сможет начать свою работу, необходимо выполнить ряд требований законодательства. Во-первых, необходимо определиться с так называемой организационно-правовой формой собственности - будет ли это товарищество, акционерное общество или общество с ограниченной ответственностью. После этого необходимо разработать устав и выбрать размер уставного капитала. У товариществ и ООО уставный капитал делится на доли, которая высчитывается для каждого участника - кто сколько внес. А у акционерного общества выпускаются акции, которые имеют номинал, выраженный в денежном выражении, и суммарный номинал всех акций совпадает с размером уставного капитала акционерного общества (то есть, к примеру, АО с уставный капиталом 100.000 рублей решило выпустить акции с номиналом 1 копейку - в этом случае ему необходимо выпустить 100.000 / 0,01 = 10.000.000 акций). Далее каждый участник "выкупает" все акции по номиналу, делая взносы в уставный капитал, причем вносить в уставный капитал можно не только деньги, но и любые другие вещи, которые будут необходимы для дальнейшей работы общества - их состав и стоимость согласуется всеми участниками. Например, продолжая наш пример, один участник вносит денежные средства в размере 60.000 рублей и получает за это 6.000.000 акций, а второй вносит стол, стул и компьютер общей стоимостью 40.000 рублей (причем первый участник не против такого состава и согласен со стоимостью вносимого имущества - это обязательное условие), получая за это 4.000.000 штук акций.

В результате этого наше АО на 60% (по количеству полученных акций) будет принадлежать первому учредителю и на 40% - второму. Все акционерные общества делятся на закрытые и открытые. В ЗАО состав участников жестко определен и просто так попасть в состав учредителей закрытого акционерного общества не получится. Если кто-то из участников вдруг захочет выйти из состава учредителей (продать свои акции), то в ЗАО он сначала обязан будет предложить выкупить свой пакет имеющимся акционерам. И только если никто из действующих акционеров ЗАО не захочет выкупить долю, то в этом случае участник может предложить купить свом акции кому-то на стороне (но чаще всего до этого не доходит, т.к. в ЗАО очень не любят пускать чужаков в свое детище).

Совсем иная ситуация с публичными (или, как они назывались ранее, открытыми) акционерными обществами: их акции могут свободно обращаться на бирже, и любой желающий может совершенно спокойно прикупить себе частичку ПАО. И здесь начинается самое интересное: на момент создания компании учредители сформировали уставный капитал и оплатили его, при этом они совершенно не знали, будет ли компания приносить прибыль или же разорится на первом году работы, и тогда все их взносы в уставный капитал сгорят. А когда ПАО уже работает, приносит какие-то результаты (прибыль или убыток - не столь существенно), то инвесторы уже могут оценить всю компанию в целом и сказать, что она стоит, например, 1 миллиард рублей. И в этом случае цена одной акции нашей компании на бирже (данный показатель называется котировкой) составит уже не номинал в 1 копейку, а 1 млрд. руб. / 10 млн. штук акций = 100 рублей. И в этом случае наш акционер GАО, который решил выйти из состава учредителей сможет зайти на биржу и продать имеющиеся у него акции не по 1 копейке (как он вкладывал в уставный капитал), а уже по 100 рублей за штуку. В случае с ЗАО, кстати, о цене продаже придется договариваться индивидуально, так как акции не котируются на открытом рынке, соответственно, цены их никто не знает.

Сами акции бывают двух видов: обыкновенные и привилегированные (хоть я и не люблю такое название, но их часто называют "префы" - от английского термина "preferred shares", собственно, и обозначающего привилегированные акции). Отличаются они степенью участия их держателя в деятельности АО и возможностью получения дохода. В классическом варианте голосовать на общем собрании акционеров имеют право только держатели обыкновенных акций, а владельцы привилегированных акций имеют право на первоочередное (по сравнению с владельцами обыкновенных акций) получение дивидендов и удовлетворение своих интересов при ликвидации компании. Ежегодно перед проведением ежегодного собрания акционеров Совет директоров обсуждает отчетность компании за прошедший год и выносит предложение по размеру дивидендов по обыкновенным и привилегированным акциям (дивиденды по привилегированным акциям не могут быть ниже дивидендов по обыкновенным акциям - только равны или выше), при этом может быть такая ситуация, что по обыкновенным акциям дивиденды не выплачиваются, а по привилегированным выплата дивидендов имеет место быть. И есть еще одно "но": в случае, если по привилегированным акциям принято решение также не выплачивать дивиденды (а это не запрещено - главное, чтобы по обыкновенным акциям дивиденды также не выплачивались), то их владельцы вправе голосовать на общем собрании наравне с держателями обыкновенных акций.

Предположим, наше АО решило к уже имеющимся обыкновенным акциям дополнительно выпустить (эта процедура, кстати, не очень простая и требует согласования Совета директоров и акционеров) привилегированные с тем же номиналом в 1 копейку и в количестве 3.000.000 штук. В этом случае необходимо будет перерегистрировать Устав, т.к. изменится уставный капитал общества (он всегда отражает сумму номинальной стоимости всех акций), который составит 10.000.000 шт. обыкновенных акций номиналом 0,01 руб. + 3.000.000 шт. привилегированных акций номиналом 0,01 руб. = 130.000 руб. И допустим, что рынок оценил наши привилегированные акции по 70 руб. за штуку. Тогда стоимость всей компании составит 10.000.000 шт. обыкновенных акций стоимостью 100 руб. + 3.000.000 шт. привилегированных акций стоимостью 70 руб. = 1,21 млрд. руб. - данный показатель (суммарная рыночная стоимость всех акций компании) называется капитализацией компании. Используя данный показатель гораздо проще оценить размер компании и, что самое главное, сравнивать размеры разных компаний друг с другом.

Данные по капитализации являются открытыми и вполне себе спокойно публикуются на бирже: например, капитализация всех компаний, акции которых размещены на Московской бирже по состоянию на 31 марта 2018 года (Московская биржа публикует эти данные поквартально).

Только обратите внимание на то, что на данной странице капитализация показывается отдельно для обыкновенных и отдельно для привилегированных акций ("ао" и "ап" в третьей колонке соответственно). Чтобы узнать общую капитализацию компании нужно их сложить. И согласно данной таблице, самой дорогой компанией на Московской бирже является ПАО "Сбербанк" - его общая капитализация составляет 5,7 трлн. руб. (при том, что номинальная стоимость одной его акции составляет 3 рубля, а торгуются они по 200 руб. за акцию - именно так рынок и оценивает Сбербанк).

Итак, теперь мы знаем сколько стоят акции и примерно представляем сколько денег нам нужно, чтобы стать единоправным владельцем любимой компании :-) Ну, или хотя бы маленькой ее частички в виде одной-двух акций. Тут тоже не все так просто. Дело в том, что акции на бирже торгуются не поштучно, а лотами, куда может входить одна, а может и несколько акций сразу. И купить-продать чаще всего акции понравившейся компании можно только этими самыми лотами - то есть 1 лот, 50 лотов или сразу 100500 лотов. При этом приобретая лот, инвестор получает в собственность именно то количество акций, из которого этот самый лот и состоит. Так, например, в один лот акций Сбербанка входит 100 акций, один лот, скажем, Транснефти, состоит ровно из одной акции, а приобретая лот ВТБ Вы станете владельцем сразу 10.000 акций этого банка. Поэтому если видите, что акция Сбербанка стоит 200 рублей, то для покупки одного лота понадобится 20.000 рублей. Посмотреть количество акций, входящих в лот можно на странице эмитента на бирже. Например, открываем страницу обыкновенной акции ГМК "Норильский никель" на Московской бирже - в верхней части мы видим график котировок, спускаемся в самый низ страницы в таблицу, которая называется "Параметры инструменты" - и там ищем показатель "Размер лота": для Норникеля он равен единице, значит один лот состоит аккурат из одной акции.

Хорошо, теперь мы точно знаем цену интересующие нас акции, знаем сколько денег необходимо для приобретения одного лота этих акций, куда идти, чтобы их можно было купить?

Как и у любого другого уважающего себя сайта, в представительстве Московской биржи во всемирной паутине есть страница с контактной информацией - заходим туда и видим два адреса: на Б.Кисловском и Воздвиженке. Выбираем наиболее удобный, смотрим ближайшую станцию метро и направляе... Нет, стоп, на биржу ехать не нужно - это была шутка :-)

На самом деле на биржу нас никто не пустит, все торги ведутся через интернет или по телефону через посредников, которые называются брокерами - это такие компании, которые, собственно, и предоставляют доступ на биржу для всех желающих, а также делают все возможное, чтобы работа с ней была максимально комфортной.

Поэтому следующим шагом будет выбрать брокера. Это можно сделать в любимом поисковике набрав в строке поиска "брокеры в <название вашего города>" или зайдя на специальную страницу ЦБ РФ (который, собственно, лицензирует и следит за работой брокеров в России) и, промотав вниз до самого конца, скачать Excel-файл по ссылке "Список брокеров" - в этом файле будут представлены все брокеры, которые имеют право легально оказывать такие услуги юридическим и физическим лицам. Скачав этот файл, можно выяснить тарифы понравившихся брокеров, после чего уже принять решение чьими услугами пользоваться.

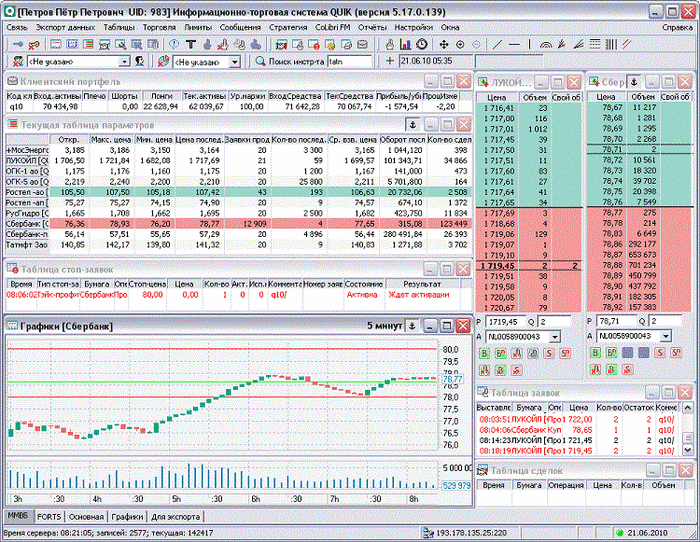

Приходим к брокеру с паспортом, заключаем брокерский договор и открываем брокерский счет, после чего идем домой и устанавливаем на ПК программу для доступа к бирже. Данные программы называются торговыми терминалами, коих существует великое множество: AlfaDirekt, Alor-Trade, MetaTrade, NetInvestor, QUIK, SmartTrade, Transaq, Z-Trade. В принципе, все они выполняют одну и ту же функцию - предоставлять онлайн-доступ к бирже. Каким конкретно терминалом будете пользовать именно Вы - зависит от Вашего брокера (какой или какие терминалы он поддерживает). Для примера ниже представлен скриншот программы QUIK:

Ну, и на этом, в принципе, можно сказать, что все - брокерский договор заключен, терминал на ПК запущен, деньги переведены на брокерский счет - можно торговать на бирже :-) В зависимости от выбранного тарифного плана брокер будет списывать свою комиссию, но они настолько мизерные, что на фоне инвестируемых сумм они реально кажутся копеечными. Например, моей самой первой транзакцией было приобретение 300 привилегированных акций Сбербанка за 47.000 рублей, а сумма комиссии брокера составила 82 рубля. Ну, честное слово: даже когда валюту в банке покупаем - там накрутка гораздо выше по сравнению с официальным курсом.

Помимо комиссии самого брокера существует еще комиссия депозитария - это компания, которая ведет учет ценных бумаг и их владельцев в связи с тем, что акции сейчас представлены не в бумажном виде, а в электронной форме. Например, инвестор купил 100 акций Сбербанка, брокер списал с его брокерского счета необходимую сумму, а чтобы теперь Сбербанк знал кому, например, дивиденды перечислять или кого приглашать на общее собрание акционеров - существуют такие компании как депозитарии: они ведут все реестры акционеров. И после покупки акций он уменьшает количество акций, скажем, у Иванова и приплюсовывает их Петрову. Депозитарии за свою работу также берут комиссию, но она также несущественна: порядка 100-200 рублей в месяц (конкретную сумму можно узнать у брокера), причем часто бывает так, что если в текущем месяце никаких операций на рынке не совершается, то и данная комиссия также не взимается.

Таким образом, общий размер всех моих комиссий за ту первую покупку 300 акций составила порядка 200 рублей - меньше половины процента от той суммы, которую я потратил на то, чтобы стать акционером самого крупного банка Восточной Европы :-)

Если кому-то весь вышеперечисленный алгоритм кажется чересчур замудренным, то есть более простой вариант, который называется паевые инвестиционные фонды (ПИФ). Здесь, чтобы стать инвестором, даже договор с брокером не нужно заключать. Все, что требуется от клиента - выбрать интересующий фонд (все они делятся по отраслям, в которые инвестируют денежные средства - кто-то в нефтегазовый сектор, кто-то в банковскую сферу и т.д.), прийти туда с паспортом и купить пай. Причем, в отличие от акций с их лотами, в ПИФ можно приобретать не целый пай, а какую-нибудь его дробную часть. К примеру, один пай стоит 10.000 рублей, а у инвестора имеется только 1.000 - в этом случае он с чистой совестью может приобрести одну десятую пая. После этого ПИФ уже самостоятельно вкладывает собранные от пайщиков деньги в соответствии со своей программой инвестирования, но чаще всего полученные доходы по акциям (дивиденды) и облигациям (купонный доход) не распределяются между пайщиками, а дополнительно инвестируются, поэтому свой доход можно будет получить и ощутить его только после продажи всех или части имеющихся паев.

Плюсы ПИФ'ов, на мой взгляд, заключаются в минимальном пороге входа и отсутствии необходимости заниматься всей работой по покупке-продаже финансовых активов (начиная с доступа на биржу и заканчиваю анализом рынок и принятием решения во что и в какой пропорции инвестировать средства) плюс появляется возможность приобретать более дорогие активы (например, как мы видели выше, лот акций, например, Сбербанка стоит порядка 20.000 рублей (и это еще далеко не предел) - не у каждого может иметься возможность сразу взять и выложить данную сумму.

Среди минусов паевых фондов я бы отметил тот повышенные комиссии, невозможность вывести отдельно полученный доход (хотя, несомненно, правильнее всю прибыль реинвестировать - и тогда сложные проценты сотворят свою магию по быстрому увеличению средств, но иногда бывает нужно и вывести доход для определенных целей), а также тот факт, что приобретенные акции, облигации, металлы, недвижимость и прочие активы, в которые фонд инвестировал средства, де-юре принадлежат не инвесторам, а тому самому фонду, который их и приобрел.

И ввиду ограничения на pikabu длины поста у нас осталось возможность рассмотреть еще облигации. Как видно из схемы выше, если акции и паи относятся к долевым ценным бумагам (то есть приобретая их мы приобретаем долю в чем-то), то облигация является долговой ценной бумагой. Другими словами, приобретая облигацию мы даем эмитенту в долг определенную сумму на определенный срок под определенный процент (причем все эти три составляющие - сумма, срок и процентная ставка - заранее известны).

Сразу же рождается аналогия с банковским вкладом, не правда ли? На самом деле облигация одновременно и похожа, и отличается от банковского вклада. Похожа она характером взаимоотношений, а отличий гораздо больше.

Не отвлекаясь надолго предлагаю всем заинтересовавшимся сразу зарегистрироваться на сайтах Rusbonds и Cbonds - они являются отличным средством для анализа облигаций. Можно, конечно, не регистрироваться, но регистрация бесплатна и позволяет получить больше возможностей, нежели доступно незарегистрированным пользователям. Первый сайт является полностью бесплатным, у второго имеется платная подписка на некоторые возможности. Мы сегодня будем работать именно с Rusbonds.

Начнем с того, что у каждой облигации имеется номинал, и здесь он играет гораздо более важную роль по сравнению с номиналом акции. Начнем с того, что проценты по облигациям (они называются купонным доходом) всегда начисляются от номинальной стоимости, также всегда по номиналу облагации погашаются (возвращается долг). Чаще всего номиналом облигации выступает число 1.000 (тех денежных единиц, в которых она номинирована - для России это чаще всего рублей; для упрощения далее мы всегда будем предполагать, что номинал облигации равен 1.000 рублей), но встречаются облигации и с иным номиналом - его выбирает эмитент. Еще у облигации имеется такая интересная особенность как цена. Она выражается в процентах от номинала и показывает ту сумму, которую необходимо заплатить за данную облигацию. Так, например, если облигация торгуется по цене 90, это значит, что одна облигация стоит 1.000 * 90% = 900 руб. Если текущая котировка равна, скажем, 112,5, то за одну облигацию нам придется заплатить 1.000 * 112,5% = 1.125 руб. Ну, а если цена облигации равна 100, значит в данный момент она торгуется по номиналу.

Как такое может и почему это происходит? На рынке в настоящее время обращается огромное количество разных облигаций, которые были выпущены как в кризисные годы, когда процентные ставки были достаточно высоки, так и в более спокойное время, когда облигации выпускались под более низкие ставки. Давайте рассмотрим это на конкретном примере.

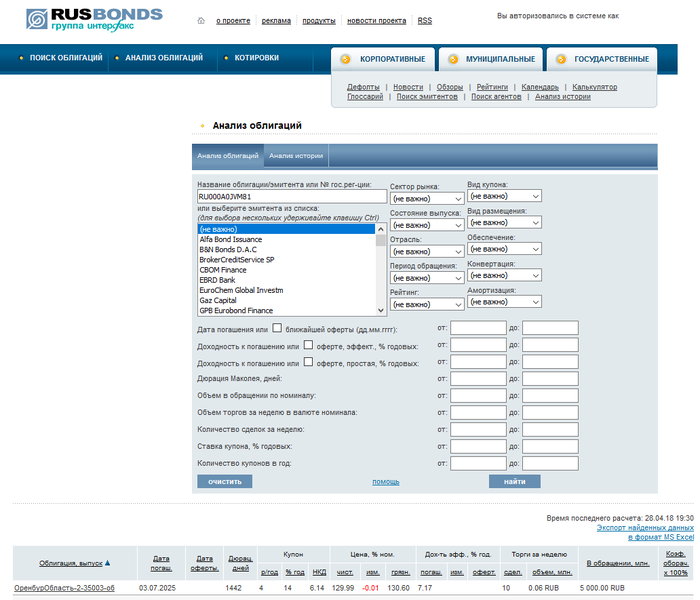

Авторизируемся на сайте Rusbonds и в верхней менюшке щелкаем по пункту Анализ облигаций, после чего в текстовом поле для поиска вводим такую строку: RU000A0JVM81 и нажимаем кнопку "Найти":

Мы видим, что это облигация, выпущенная Правительством Оренбургской области с купоном в 14% годовых с погашением аж в 2025 году. То есть ежегодно до указанной даты Правительство Оренбургской области всем владельцам данных облигаций будет перечислять 1.000 * 14% = 140 руб. в расчете на одну облигацию. Неплохо, да? Особенно учитывая тот факт, что сейчас банки предлагают вклады со ставкой не выше ~7% годовых.

Данная облигация была размещена 16 июля 2015 года, когда ключевая ставка ЦБ РФ была равна 11,5% годовых (что, собственно, и объясняет 14% годовых по данной облигации). К слову, по состоянию на момент написания данного поста ключевая ставка ЦБ РФ равна 7,25% годовых.

Поэтому для исключения такой несправедливой ситуации и была придумана цена облигации. Обратите внимание на то, что на момент написания данного сообщения торговалась на уровне 129,986, то есть одну такую облигацию можно было приобрести за 1.000 * 129,986% = 1.299,86 руб. Таким образом, у инвестора имеется возможность приобрести такую облигацию сегодня за 1.299,86 руб. и ежегодно получать по ней 140 руб. в виде купонного дохода, таким образом, доходность облигации скорректировалась и составляет: 140 / 1.299,86 * 100 = 10,77% годовых (все эти расчеты очень упрощены и приводятся только для того, чтобы подать суть). Таким образом, в относительном выражении доходность облигации осталась на прежнем уровне: ключевая ставка ЦБ РФ плюс примерно два-три процентных пункта. Поэтому при снижении ставок в стране цена облигации дорожают, а при их росте - наоборот, дешевеют.

Еще важным позитивным отличием облигации от банковского вклада является такая штука как накопленный купонный доход. Он начисляется ежедневно и инвестор при продаже облигации вместе с ценой самой бумаги получает НКД. То есть если в банке срок вклада жестко фиксирован (допустим, полгода), и вкладчику понадобились деньги раньше срока окончания вклада, то даже если он заберет деньги со вклада хотя бы на один день раньше, то потеряет все начисленные проценты (на самом деле ему начислят проценты по вкладу "До востребования", но там ставка чаще всего на порядок меньше одного процента годовых, так что можно сказать, что вкладчик получит только сумму вклада).

В случае же с облигациями все обстоит диаметрально противоположно: купонный доход начисляется ежедневно, и даже если инвестор купит облигацию, а на следующий день решит продать ее, то он получит все причитающиеся ему проценты за один день, который он выступал держателем облигации, то есть никаких потерь процентов не случится.

Продолжим рассматривать ту же самую облигацию Правительства Оренбургской области. По ней купон выплачивается один раз в 91 день в размере 34,90 руб. на одну облигацию. Последняя выплата была 12 апреля 2018 года, с тех пор прошло 16 дней, соответственно, за эти 16 дней начислился НКД в размере 1.000 * 14% * 16 / 365 = 6,14 руб. (что, собственно говоря, и видно на вышеприведенном скриншоте). Поэтому если бы я решил купить эту облигацию сегодня, то мне пришлось бы заплатить 1.299,86 руб. за саму облигацию и 6,14 руб. НКД предыдущему держателю, т.к. он не дождался новой выплаты купонного дохода, но 16 дней после последней выплаты все таки владел облигацией - итого получится, что за одну облигацию я заплачу 1.306,00 руб.

Затем 12 июля 2018 года по данной облигации я получу купонный доход в размере 34,90 руб., но 6,14 руб. купонного дохода я заплатил предыдущему владельцу, таким образом, мой чистый доход по данной облигации составит 34,90 - 6,14 = 28,76 руб., что полностью соответствует тем 75 дням, в течение которых я владел данной облигацией: 1.000 * 14% * 75 / 365 = 28,76 руб.

Или, например, 3 мая я захочу продать данную облигацию. 3 мая будет 21-ым днем с момента выплаты последнего купона, поэтому НКД к тому 3 мая будет равен 1.000 * 14% * 21 / 365 = 8,05 руб. Я не знаю сколько будет стоить данная облигация третьего числа, допустим, я ее продам также за 1.299,86 руб., но мой покупатель мне заплатит 1.299,86 (стоимость самой облигации) + 8,05 (НКД) = 1.307,91 руб. Таким образом, мой чистый доход за 5 дней владения данной облигацией составит 1.307,91 - 1.306,00 = 1,91 руб., то есть никаких процентов (как при досрочном закрытии банковского вклада) я не теряю.

Теперь несколько слов о классификации облигаций. По эмитенту они делятся на федеральные (выпускаются федеральными органами влаcти, например, Министерством финансов РФ или ФРС США), муниципальные (выпускаются местными органами власти - какой-то конкретной областью или городом) и корпоративные (выпускаемые любыми организациями). В классической теории самыми надежными (и наименее доходными) считаются федеральные и муниципальные облигации, а корпоративные, наоборот, признаются более рисковыми и доходными; однако, далеко не факт, что не может найтись какая-нибудь корпоративная облигация, у которой доходность будет ниже, чем у ОФЗ (облигации федерального займа, эмитируемые Министерством финансов России).

Помимо классификации по эмитентам существуют облигации с постоянным купоном (он устанавливается один раз перед эмиссией и в будущем до погашения облигации больше не меняется), с переменным купоном (по таким облигациям эмитент устанавливает доходность до какого-то определенного срока, по достижении которого снова устанавливает доходность на несколько выплат вперед), с плавающим купоном (который привязывается к какому-то показателю - скажем, может быть указано, что доходность равна ключевой ставке ЦБ, увеличенной на 5 пунктов).

Заранее предвижу негативные высказывания в сторону Минфина. У тех, кто думает, что это опасно, хотел бы спросить: "а держать деньги на депозите в банке не опасно?", на что большинство, скорее всего, ответят отрицательно, т.к. вклады застрахованы государством, и если у банка отберут лицензию, то в пределах 1,4 млн. руб. все возместят - это народ усвоил довольно хорошо. А теперь зададимся вопросом "Кто является владельцем АСВ?" Тут явно указано, что АСВ является государственной корпорацией. Поэтому если у Минфина вдруг внезапно закончатся деньги, и он будет вынужден решать чью репутацию спасать - собственную, погашая ОФЗ, или же госкорпорации, выплачивая деньги вкладчикам лопнувших банков - мне кажется, что ответ более, чем очевиден. Если вдруг возникнет такая ситуация, что не будет денег на выплату купонов или погашение ОФЗ, то АСВ не то, что умрет - по нему к тому времени уже траур давно закончится.

Ну, и на этом вводную лекцию по рынку ценных бумаг, думаю, стоит заканчивать; спасибо всем дочитавшим до этого момент, поверьте: все описанное здесь - лишь небольшая часть теории, поэтому продолжайте изучать заинтересовавшие Вас темы и развиваться!

Всем бобра и высоких доходностей в инвестициях! :-)

Всем привет!

Мой предыдущий пост про погашение кредитов и сравнение эффекта от уменьшения срока / ежемесячного платежа как-то чрезвычайно позитивно зашел, честно говоря, думал, что его сразу же заминусят :-) Поэтому по многочисленным просьбам трудящихся решил сочинить еще один пост - на этот раз на тему пенсионного обеспечения и моего отношения к данному вопросу.

В этом посте у нас также будет многабукаф и практически не будет картинок, поэтому как и в прошлый раз опубликую краткую выжимку для ЛЛ (всем остальным - милости прошу под кат):

* Если уважаемый читатель родился в 80-ых годах прошлого века или позже - очень велика вероятность того, что пенсии у него не будет.

* Даже если государство и отменит платежи в пенсионный фонд - зарплату никто не поднимет, поэтому фразу "Не нужна мне ваша пенсия - отдавайте мне эти деньги сейчас" тоже можно забыть.

* Пенсию нужно зарабатывать и копить самостоятельно, причем чем раньше начать это делать - тем лучше.

Сразу же хочу отметить, что здесь будет высказано много нелицеприятных вещей в адрес современной пенсионной системы, являющихся моим личным мнением, тем не менее, я не собираюсь разжигать здесь какие-то голословные споры о том, что коммунисты или демократы разворовали страну, и поэтому пенсионеры вынуждены влачить нищенское существование - все комментарии подобного рода я отношу к политике, которые обсуждать не буду, ибо свое мнение формирую основываясь исключительно на статистике и экономике.

Пенсионная система России в нынешнем ее состоянии является наследием пенсионной системы СССР, когда все цены с зарплатами были более-менее фиксированными, поэтому и пенсии тоже были стандартными и неиндексируемыми. При этом пенсии старикам выплачивались за счет работающих в настоящее время граждан, и в то время стабильности применение такой схемы было вполне оправданным - не было необходимости забирать деньги из экономики для их накопления на пенсию конкретных людей: пенсионный фонд собрал деньги с предприятий и сразу же раздал их старикам.

Однако, с приходом рыночной экономики, когда деньги постоянно обесцениваются, довольно остро встала проблема индексации пенсионных выплат, возник вопрос касаемо источников финансирования этих индексаций. Поэтому была проведена пенсионная реформа - http://tass.ru/info/1363107 - согласно которой все пенсионные выплаты граждан разделились на две части: страховая (она как и прежде шла на выплату пенсий нынешних пенсионеров) и накопительная (которая должна была инвестироваться в ценные бумаги и при выходе человека на пенсию она бы выплачивалась целиком и полностью только ему или его наследникам).

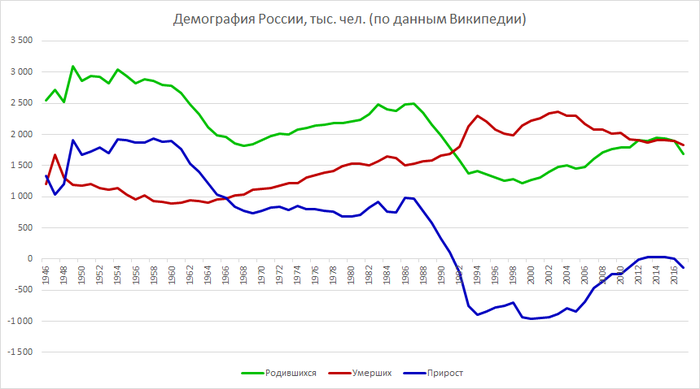

Для прогноза демографической ситуации на момент выхода на пенсию воспользуемся таблицей с рождаемостью, смертностью и естественным приростом населения, представленной на сайте Росстата - http://www.gks.ru/free_doc/new_site/population/demo/demo21.x.... Но так как до 2000 года шаг данной таблицы составлял 5 лет, что не совсем удобно для анализа, воспользуемся аналогичной таблицей на Википедии - https://ru.wikipedia.org/wiki/Население_России#%D0%9F%D0%BE%... (ее данные совпадают с имеющимися данными, представленными на сайте Росстата, поэтому промежуточные результаты, на мой взгляд, также заслуживают доверия). Из данной таблицы нам понадобятся только три графы - рождаемость, смертность и естественный прирост (разница между первыми двумя показателями).

Для наглядности и более легкого понимания происходящей ситуации построим график:

Как мы видим, пик прироста приходился на начало 60-ых годов, когда разница между родившимися и умершими составляла почти 2 млн. чел. в год, после чего количество родившихся пошло на спад и несмотря на то, что к началу 70-ых спад количества родившихся заменился ростом, тем не менее, этот рост был не столь значительным, чтобы перекрыть рост умерших, поэтому естественный прирост продолжал постепенно снижаться. И самый кризис рождаемости (при продолжающемся росте смертности) пришелся на вторую половину 80-ых годов прошлого века, в результате чего в течение 20 лет (с 1992 по 2012 год) количество умерших превышало количество родившихся, в результате чего естественный прирост вообще исчислялся отрицательными значениями, выбраться из которых он по сути не может до сих пор.

А теперь вспомним, что с 1932 года, когда в СССР было введено пенсионное обеспечение по старости, пенсионный возраст был установлен в размере 55 лет для женщин и 60 лет для мужчин. То есть те 1,9 млн. чел. составившие естественный прирост в 1960 году, должны были выйти на пенсию в 2015 (женщины) и 2020 годах (мужчины).

А вот дальше (после 1960 года) прирост населения стал только сокращаться, что означает увеличение доли пенсионеров в общей численности страны. То есть если, например, в том же 1960 году на каждого пенсионера приходилось 5 человек трудоспособного возраста (http://www.gks.ru/free_doc/new_site/population/demo/demo14.x..., кстати, для сравнения: в 1939-ом пенсию каждому пенсионеру формировали вообще больше 6 человек трудоспособного возраста), то в 2002 - уже 3 человека, а в 2017 - уже меньше, чем 2,3. То есть нагрузка на трудоспособное население страны по поддержанию пенсионеров только повышается и дальше (с учетом современного околонулевого естественного прироста) население России будет только стареть.

Поэтому сначала были заморожены все выплаты в накопительную часть пенсии - все платежи целиком и полностью шли в страховую часть, которая сразу же направлялась на выплату нынешним пенсионерам. А когда и этих денег стало не хватать, то встал вопрос о том, что нужно сократить количество людей, которые сейчас выходят на пенсию путем повышения пенсионного возраста, что мы с вами и наблюдаем в настоящее время.

Таким образом, для всех тех, кому повезло родиться в 80-ые годы прошлого века и позже - у меня для вас плохая новость: пенсии у вас, скорее всего, не будет, так как платить ее будет некому. И здесь я вижу два варианта развития событий:

* либо будет продолжение повышения пенсионного возраста таким образом, что человек совершенно точно не будет доживать до пенсии (и если сейчас все таки есть шанс дожить до 60/55 лет, если не относиться к собственному телу и здоровью совсем уж по скотски, то потом его постепенно поднимут, скажем, до 100+ лет - утрированно, конечно, но мысль, думаю, понятна);

* либо же когда пенсионные накопления полностью закончатся, то нам с вами скажут: "Господа хорошие, отныне страховая часть пенсии полностью исключается, все пенсии будут выплачиваться исключительно из накопительных частей и того, что граждане самостоятельно накопили себе на старость". И как-то мало кого будет волновать, что накопительная часть пенсии у всех с гулькин нос, а самостоятельно себе никто не копил.

Итак, мы подошли к мысли о том, что на пенсию и собственную старость нужно зарабатывать и копить самостоятельно. Существует великое множество сделать это - от самого простого (сказать государству "Мне не нужна ваша пенсия, поэтому давайте вы не будете забирать у меня из зарплаты взносы в Пенсионный фонд, а будете выплачивать их мне, а когда я состарюсь, то сам буду думать как не протянуть ноги") и до самого сложного (сформировать свой собственный пенсионный капитал, который при наступлении пенсионного возраста можно будет исползовать в качестве пенсии).

Начнем с рассмотрения самого простого варианта - отказаться от взносов в Пенсионный фонд и одновременно избавить его от обязательства по обеспечению себя любимого пенсией по достижении соответствующего возраста.

В России взносы в Пенсионный фонд объединены вместе с прочими взносами (в фонд социального страхования, фонды медицинского страхования) и регулируются главой 34 Налогового Кодекса (НК РФ). При этом для большинства из нас (работающих на "дядю") действует такое правило, что страховые взносы уплачивают организации и ИП (то есть работодатель) - это прописано в пункте 1 статьи 419 НК РФ. Таким образом, в отличие от НДФЛ из наших с вами зарплат никто не удерживает сумму этих взносов для дальнейшего перечисления в ПФ РФ, а работодатели платят их за счет собственных средств.

Доводилось слышать множество криков на тему "Просто работодатели уменьшают работнику оклад на сумму страховых взносов по сравнению с той суммой, которую они готовы платить за его труд, а вот если бы этих отчислений не было - то платили бы людям больше, и тогда люди самостоятельно смогли бы сформировать свою будущую пенсию". Отчасти данное заявление является верным, но только лишь отчасти, так как работодатели при расчете фонда оплаты труда (все платежи, связанные с оплатой труда - в него включаются все оклады, премии, которые выплачиваются работникам, и страховые взносы, уплачиваемые во внебюджетные фонды) действительно включают в него взносы в ПФ РФ.

Однако, если предположить, что с завтрашнего дня отменят взносы в ПФ РФ (о том, почему этого все таки не произойдет - чуть ниже), то не стоит тешить себя иллюзией, что зарплата автоматически вырастет на 22%, и все сразу же заживут безбедно и счастливо. Вот только на ум приходит одна историческая аналогия: в далеком 2004 году отменили 5%-ный налог с продаж (НсП) и снизили НДС с 20% до 18%. Таким образом, если для некоего товара Х закупочная цена плюс наценка составляли, скажем, 100 руб., то до 2004 года его окончательная стоимость для потребителей-физических лиц была 100 * 1,2 (НДС) * 1,05 (НсП) = 126 руб., то с учетом снижения налогового бремени его новая стоимость по идее должна была составить 100 * 1,18 (НДС) = 118 руб. А теперь внимание вопрос: много кто заметил снижение цен на указанные 6,78 процентов? Лично я нет.

Так почему же все пребывают в такой уверенности, что если вдруг отменят звносы в Пенсионный фонд, то работодатели с радостью начнут платить эти 22% своим сотрудникам (за ту же самую работу)? На месте владельца бизнеса я бы рассуждал следующим образом: "Люди прекрасно (хотя, возможно, кто-то и не очень, но это уже другой вопрос :-)) делают свою работу за тот оклад, который у них был установлен ранее. Взносы на них я платил из собственного кармана. Так почему же теперь я должен повышать им зарплату за ТУ ЖЕ САМУЮ РАБОТУ? Чтобы они могли сформировать себе пенсию? Меня их пенсия не волнует. Лучше я пущу эти освободившиеся 22% на дальнейшее развитие бизнеса - так оно для меня точно будет лучше. Откажутся работать? Так сейчас безработица далеко не нулевая - на их место быстро найдутся желающие". Поэтому если зарплату кому и будут повышать - то только действительно высококлассным специалистам, уход которых крайне нежелателен (но только таких специалистов, во-первых, раз-два и обчелся, а во-вторых, им и без отмены пенсионных взносов зарплату будут поднимать, так как такие люди, что называется, несут своим работодателям золотые яйца).

Теперь буквально пару слов по поводу того, почему взносы в ПФ РФ вопреки мечтам многих все таки не отменят. Внимательный читатель наверняка уже понял в чем тут дело: нынешние платежи в ПФ РФ не формируют нашу с вами будущую пенсию, а идут на выплату пенсий современным пенсионерам. Поэтому если взносы отменить - то им платить будет попросту нечем.

Ну, и теперь мы постепенно приблизились к нашему с вами последнему вопросу сегоднешнего поста - пенсию нужно зарабатывать и копить самостоятельно вне зависимости от взносов в ПФ РФ. Нам необходимо накопить к моменту выхода на пенсию некую сумму (назовем ее пенсионный капитал), чтобы в свой последний рабочий день положить ее, к примеру, в банк на депозит, получать с этой суммы проценты и ежемесячно снимать определенную сумму в качестве своей пенсии.

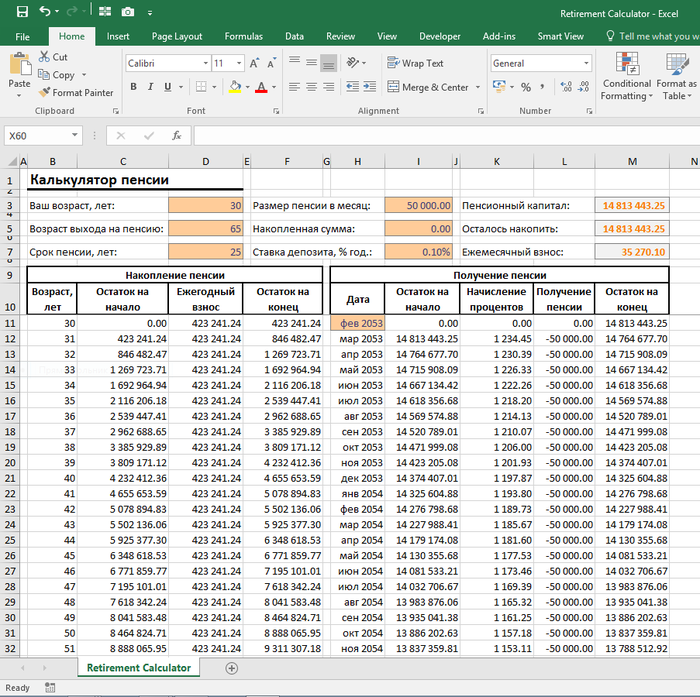

Для того, чтобы выяснить все детали я как и в прошлый раз создал Excel-файл, доступный всем пользователям Pikabu по адресу https://yadi.sk/d/zG3peHBU3SG9o4 - принцип работы с ним точно такой же, что и в прошлый раз: в светло-коричневые ячейки заносим свои данные и потом наслаждаемся посчитанным результатом:

Пенсионный калькулятор состоит из одного листа. В шапке у нас три колонки с параметрами - в первые две вводятся наши данные, в третьей производится расчет.

Итак, предположим, что нашему герою 30 лет, на пенсию он собирается выйти в 65 лет и там планирует почивать на лаврах 25 лет. Расскажу пару слов о последнем параметре. Можно, конечно, заморочиться, и расчитать срок дожития так, как это делают в страховых компаниях и пенсионных фондах с помощью актуарных расчетов (специально разработанная технология, с помощью которой можно оценить сколько в среднем осталось жить тому или иному человеку, чтобы на основании полученного результата вычислить страховую премию для страхования жизни или посчитать размер пенсии, которую необходимо будет выплачивать клиенту, когда он достигнет старости). Но страховые компании и пенсионные фонды работают для того, чтобы получить прибыль и избежать убытков (они всеми способами стараются взять как можно больше платежей, а выплатить наоборот - по минимуму с той целью, что если клиент будет жить дольше запланированного, чтобы полученных от него денег хватило на пенсионные выплаты). Что же касается самостоятельного накопления собственной пенсии - нам нет необходимости что-то скурпулезно высчитывать, так как если после нас и останется какая-то неиспользованная часть пенсионного капитала, то она перейдет не непонятным компаниям / фондам в качестве прибыли, а наследникам. Поэтому несмотря на то, что вероятность дожить до 90 лет может показаться и не настолько высокой, я бы рекомендовал выставить аналогичные параметры, чтобы на пенсии ни в чем себе не отказывать :-)

Занесли года, теперь переходим непосредственно ко второй колонке параметров в шапке таблицы. Здесь мы указываем ту сумму пенсии, которую хотим получать (в сегодняшних ценах - то есть как будто мы выходили бы на пенсию прямо в этом году) и уже накопленную сумму пенсионного капитала, а также ставку депозита в момент выхода на пенсию. Расчет здесь следующий: когда мы накопим всю сумму нашего пенсионного капитала к моменту достижения пенсионного возраста, то положим ее на депозит надежного банка, которому точно не дадут разориться - например, Сбербанк или ВТБ (или вложим в облигации - это уже не столь важно; самое главное - не гнаться за максимальными ставками), по которому будет начисляться какой-то процент. Затем ежемесячно с этого депозита мы будем снимать определенную в ячейке I3 сумму (будем сами себе платить пенсию), на которую и будем жить. И когда закончится срок пенсии, определенный в ячейке D7, на нашем депозите останется ноль.

Что ж, продолжим разбирать ситуацию нашего героя: как видно на вышеприведенном скриншоте, он хочет себе пенсию 50.000 руб. ежемесячно, при этом он только начал копить (накопленная сумма у него равна нулю), и он полагает, что когда он выйдет на пенсию, ставки депозитов будут в районе 0,1% годовых (здесь рекомендую указывать ставку как можно меньше - чтобы сумма пенсионного капитала не оказалась недооцененной, ибо в этом случае ее может не хватить на весь запланированный срок или на желаемый размер пенсии).

Дополнительно можно указать месяц выхода на пенсию в коричневой ячейке H11 - там прописана формула, но ее можно спокойно удалить и вручную указать собственное значение даты, на функциональность файла это никак не повлияет, а оставшиеся даты для удобства представления автоматически пересчитаются в зависимости от введенного значения.

Итак, ввели все указанные параметры, и видим, что Excel вычислил нам общую требуемую сумму пенсионного капитала (14,8 млн. руб.), ту сумму, которую осталось накопить с учетом уже имеющейся, а также размер ежемесячного взноса (35 тыс. руб.), необходимого для формирования нашей будущей пенсии. И далее мы видим две таблицы: "Накопление пенсии" и "Получение пенсии". Первая таблица укрупненно (по годам) показывает нам процесс накопления нашего пенсионного капитала в размере 14,8 млн. руб., а вторая - помесячно расписывает нам как мы будем использовать наш капитал, когда перестанем работать.