Новости инвестиций и фондовой биржи

У меня есть телеграм-канал за которым следят уже больше 27 тыс. подписчиков: https://t.me/+8Ff8KAGiMbo5NGEy

Разборы компаний, прогнозы, а также личный опыт моих первых начинаний есть на моем сайте: alfainvestor.ru

Х5 Group представила довольно сильные результаты: сеть магазинов продолжает расти и развиваться, а отсутствие возможности платить дивиденды буквально заставляет компанию реинвестировать в своё развитие. И это сказывается на финансовых результатах.

Чистая розничная выручка X5 Group за 9 месяцев 2024 года выросла на 25% до 2,8 трлн рублей. За 3 квартал же чистая выручка выросла на 22,7% до 975,1 млрд рублей.

Продажи цифровых бизнесов тоже растут: за 9 месяцев рост на 69,5% до 138,66 млрд рублей. Доля выручки от них в общем котле пока небольшая, но темпы роста радуют.

Сопоставимые продажи выросли на 14,6%, трафик – на 2,6%, а средний чек – на 11,5% до 528,2 рублей. Инфляция пока идёт ритейлеру на пользу.

За 3 квартал открыт 581 новый магазин, а за 9 месяцев – 1575. Всего под управлением группы находится более 26 тысяч торговых точек.

Источник: Пресс-релиз Х5 за 9 месяцев 2024 года

Сильнее всего растёт дискаунтер «Чижик» − продажи за 9 месяцев выросли более чем в 2,2 раза. Но и флагман – «Пятёрочка» − показывает хорошие результаты: выручка выросла на 20,7%.

🐥Кстати, что интересно, «Чижик» за 3 квартал принёс выручки на 62,5 млрд рублей, а «Перекрёсток» − 102,356 млрд. При этом «Чижик» в разы маржинальнее и быстрее растёт. Не удивительно, что количество «Перекрёстков» сокращается (а сами супермаркеты существенно трансформируются), а «Чижиков» растёт.

Х5 одна из первых сетей поняла, что формат больших супермаркетов себя постепенно изживает, и сделала ставку на небольшие магазины в формате «У дома» и дискаунтеры. И эта ставка работает – мы сейчас видим рост всей сети в целом.

📈 Также Х5 делает ставку на два новых направления:

1) развитие собственной сети доставки – ну это понятно, чтобы не переплачивать посредникам в виде Яндекса, Деливери и т.д.

2) онлайн-продажи

Источник: Пресс-релиз Х5 за 9 месяцев 2024 года

При этом онлайн-продажи идут не только в формате b2c, т.е. от «бизнеса – клиенту», но и b2b – «бизнесу – бизнесу», как для оптимизации собственных затрат на логистику, так и в качестве дополнительного источника доходов.

Так, 4 октября была закрыта сделка по приобретению оптового продуктового маркетплейса May24. Он был оценён в 1 млрд рублей. Это маркетплейс, где производители и дистрибуторы продают товары повседневного спроса в региональные торговые сети и несетевую розницу. Сейчас на ней зарегано более 200 производителей и дистрибуторов и 36 000 торговых точек-покупателей.

Х5 будет использовать эту платформу, в первую очередь, для развития сети «Около», которую группа продвигает по франшизе. Теперь эта сеть сможет заказывать на одной платформе и в одном мобильном приложении «товары ассортиментной матрицы Х5». Через May24 можно будет открывать новые точки по франшизе.

Ну ок, а что с акциями? Сейчас Х5 редомицилируется в принудительном порядке (через суд). Процесс практически завершён.

🛍 9 января 2025 года на Мосбирже начнутся торги уже акциями российской «ИКС 5». Акции войдут в первый листинг. Обмен расписок произойдёт в автоматическом режиме. Соотношение, скорее всего, будет 1:1, как было в Яндексе.

Последняя цена акций, зависшая ещё в апреле этого года, составила 2798 рублей. Справедливая цена без учёта навеса иностранной «прописки» − не менее 5000 рублей.

После запуска торгов в краткосроке возможно снижение цены (когда из акции будут выходить нерезиденты), но в среднесрок и долгосрок мы обязательно увидим роста.

Я, кстати, в апреле перед «заморозкой» рискнул и купил внушительный пакет расписок Х5: там как раз цена рухнула с 3200 до 2798. Посмотрим, насколько оправдает в будущем себя эта ставка.

А вы держите расписки Х5?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

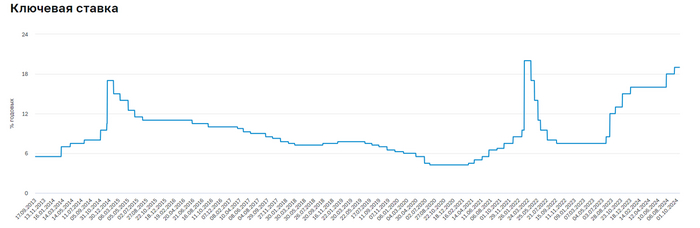

О вреде высокой ключевой ставки ещё в прошлом году говорил Олег Дерипаска, в своём телеграм-канале назвав повышение «безумие». Ну, он человек довольно эксцентричный и точно также говорил и в 2021 году, когда ставка была 5,5% (эх, вот времена были).

Но о проблемах высокой ставки неожиданно высказался г-н Мордашов, основной акционер Северстали, который в целом на высказывания не слишком щедр. По его мнению, высокая ключевая ставка ЦБ тормозит развитие бизнеса, что ведет к замедлению экономики и повышает инфляцию, на снижение которой изначально была направлена мера. Об этом он заявил на заседании правления Российского союза промышленников и предпринимателей.

По его мнению, «мы начинаем заходить слишком далеко», и лекарство от инфляции (т.е. ключевая ставка) становится для экономики уже ядом.

Источник: сайт ЦБ. Динамика ключевой ставки

И дело даже не в закредитованности отдельных предпринимателей и бизнесов (в конце концов, если ты набрал кредитов – это твои проблемы и твои риски), а в том, что, по словам Мордашова, «с текущей ставкой компаниям выгоднее остановить развитие, даже сократить масштаб бизнеса и положить средства на депозит, чем вести бизнес и нести риски, с этим связанные. В конечном счете ставка сама становится фактором инфляции. Эти процессы имеют серьезную инерцию, что может привести к торможению экономики. Уровень инфляции в 8–9% не несет в себе таких уж серьезных последствий, а ставка ЦБ на текущих уровнях — и уж тем более ее дальнейший рост — тормозит любое развитие».

И ведь это действительно так! Мордашов зашёл с другой стороны, не став говорить о закредитованности бизнеса и сопутствующих проблемах – а заявив о том, что при высоком доходе на депозите проще не нести рисков, связанных с бизнесом, и гарантированно получить свои 20% годовых.

Источник: сайт ЦБ. Динамика максимальной процентной ставки по вкладам

Иными словами, высокая ключевая ставка делает бизнес неконкурентным по сравнению с другими способами преумножения капитала.

Средняя чистая рентабельность бизнеса в России (по данным Государственной статистической службы) – 13,5% на 2023 год. Это более чем в 1,5 раза ниже ключевой ставки и в 1,4 раза ниже ставки по депозитам. Предпринимателю проще закрыть бизнес и зарабатывать в другом месте с меньшими рисками.

Рентабельность очень важных отраслей прямо сейчас находится ниже уровня ключевой ставки (опять-таки, по данным Госстата на 2023 год, не думаю, что в 2024 году ситуация принципиально изменилась):

👉коммунальное хозяйство (в т.ч. распределение э/э и газа) – 2-5%

👉грузо- и пассажирские перевозки – 3-8%

👉наука – 4,5%

👉ремонт – 4-9%

👉деревообработка (привет, Сегежа) – 5%

👉сельское хозяйство – 5-15%

👉розничная торговля – 5-12%

👉производство автотранспорта – 6-10%

👉образование – 9%

👉строительство – 10-12%

👉информация и связь – 14%

👉производство текстиля и одежды – 15-16%

Легко заметить, что большая часть этих отраслей представлена либо мелкими и средними предпринимателями, а также госсектором.

При этом рентабельность выше ключевой ставки (19%) в основном у крупного бизнеса, который просто так не «замутишь»:

👉алкогольная продукция – 20-25%

👉металлургия – 21%

👉медицинские и косметические услуги – 25-30%

👉фармацевтика – 25-50%

👉IT – 30-50%

👉добыча нефти и газа – 30%

👉производство химии и удобрений – 30-32%

👉финансы и страхование – 30%

👉операции с коммерческой недвижимостью (не сдача в аренду!) – 32%

👉добыча полезных ископаемых (кроме нефти и газа) – 40-60%

👉курьерская деятельность – 45%! (понятно, откуда у курьеров такие ЗП)

👉производство табачных изделий – 57%

Как видно, эти отрасли даже при высоком ключе будут чувствовать себя более-менее. Ну, разве что маржа сократиться. А вот условному мелкому предпринимателю проще закрыться.

И это приведёт к чему? Правильно, к дефициту товару и услуг – и росту цен на самые базовые вещи. И затем это почувствует по эффекту домино крупный бизнес.

Поэтому Мордашов так и волнуется (хотя, казалось бы, чего ему волноваться: Северсталь даже в текущих условиях очень маржинальна), но всё в экономике взаимосвязано, и проблемы условного Васи, который за дёшево не перевезёт сталь с объекта А на объект Б, в итоге мультипликатором скажутся во всей Северстали.

«Призываю вернуться к дискуссии о влиянии ставки и инфляции на экономику и найти баланс в этом вопросе», — заявил в конце выступления г-н Мордашов.

И я абсолютно согласен с Алексеем Александровичем. Сейчас высокий ключ скорее вредит экономике, чем помогает. И разумным будет не просто топорно повышать ставку, надеясь на возвращение к таргетированной инфляции – а работать на развитие экономике в комплексе с другими мерами стимуляции.

Но, скорее всего, в ближайшее время мы увидим ключ 20%.

Боюсь только, что каждое повышение ставки будет приводить нас всё ближе к ближе к инфляционной спирали и «турецкому сценарию» (рубль валится – мы это уже видим).

Сейчас лечение высокой ключевой ставкой похоже на пичканье инфекционного больного антибиотиками без оглядки на его печень. Да, инфекцию мы вылечим, но пациент вполне может умереть совсем от других причин.

А что вы думаете по поводу ключевой ставки? Открываем дискуссию в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Средняя доходность по ВДО (к ним я отношу компании с кредитным рейтингом BBB и ниже) достигла 30%. Средняя доходность корпоративных облигаций с вменяемым рейтингом балансирует в диапазоне 18-22%, т.е. около ключевой ставки… Индекс RGBI (гособлигаций) за месяц снизился со 105 до 100 пунктов.

В доходности облигаций уже заложено ожидание повышения ключа до 20% на ближайшем заседании – они снова ползут наверх.

Но рост доходностей облигаций с постоянным купоном имеет другую сторону: стоимость самой облигации падает. Т.е. доходность растёт за счёт падения стоимости тела бонда. Прямо сейчас огромное количество бумаг торгуется за 80-85% от номинала.

🔽Те, кто покупал облигации год назад, сейчас видят свой портфель красным. Это создаёт как психологическое неудобство (дискомфортно видеть убытки), так и вполне закономерный вопрос: а может быть, ну нафиг – продать все облигации с постоянным купоном и переложиться во флоатеры?

Ведь купон флоатеров растёт вместе с ключевой ставкой, поэтому цена самой облигации обладает минимальной дюрацией (т.е. почти не меняется). И тут всё приятно: портфель не будет терять в стоимости, а его доходность начнёт расти вместе с ключом.

На самом деле лучший вариант: не продавать, а докупать. Дело в том, что ваша доходность по облигациям с постоянным купоном уже зафиксирована, и от стоимости самого бонда она не зависит.

Причина простая: облигация погашается по номиналу. Если вы, условно говоря, купили облигацию за 95% от стоимости, то свои проценты к погашению точно получите (помимо купонов). И даже если ваша облигация на бирже подешевеет, то ваш доход не изменится: вы получите все причитающиеся деньги.

А вот если вы начнёте докупать, то снизите среднюю цену покупки и при этом повысите доходность к погашению. При этом доходность к погашению закрепится за вами на весь срок владения облигации.

Поясню на примере. Вы купили облигацию номиналом 1000 рублей за 950 рублей – и получите 1000 рублей при погашении. Ваша доходность: 50 / 1000 = 5%. Если же облигация упадёт до 850 рублей, то вы всё равно получите 5% доходности, т.к. ваша цена покупки составила 950 рублей. Но если вы усреднитесь и купите ещё одну облигацию, то ваша доходность к погашению вырастет: средняя цена покупки составит 900 рублей, а доходность к погашению составит уже 10%.

И чем дешевле вы купите облигации, тем выше будет доходность к погашению.

❗️Соответственно, в период понижения ключевой ставки (а это произойдёт рано или поздно) ваша сверхвысокая доходность сохранится за вами. В случае же с флоатерами доходность бондов пойдёт вниз вместе с ключом. Конечно, большой вопрос, когда это произойдёт, но мы сейчас не об этом.

Таким образом, если вы только входите на рынок облигаций, то разумнее, скорее всего, будет купить флоатеры (с тем, чтобы безболезненно выйти из них и переложиться в облигации с постоянным доходом при первых признаках снижения ключа).

Если вы уже в облигациях с постоянным купоном, то лучше либо продолжать покупать их же, повышая свою доходность к погашению, либо инвестировать во флоатеры, собирая второй портфель. Продавать – не нужно.

Надеюсь, всё понятно. Если есть вопросы – задавайте в комментариях, с удовольствием отвечу. И не забудьте подписаться!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Небольшие новости по Озон Фармацевтика. Я капитально разбирал бизнес тут.

Появилась цена размещения: 30-35 рублей на акцию. В ходе IPO будет предложено до 10% уставного капитала, т.е. капитализация компании составит 30-35 млрд рублей.

Старт заявок начался 11 октября, завершится 16 октября.

Ранее я оценил компанию в 100-120 млрд рублей, т.е. исходя из параметров IPO справедливая цена акции может составить 100-120 рублей.

Но тут нужно учитывать, что в оценку заложен оптимистичный сценарий, при котором прибыль растёт на 25-30% в год, как это закладывает менеджмент. Если же цифры скорректировать на рост 15-20% (как происходит сейчас), то оценка смещается до 50-75 рублей.

Но всё равно это выше цены размещения.

По мультипликаторам Озон Фармацевтика выглядит дешевле конкурентов:

Источник: составлено автором

Форвардный EV/EBITDA (на конец 2024 года) ближе к 6-6,5, что тоже сильно ниже, чем у конкурентов.

Посмотрим на дивиденды

Прогнозная чистая прибыль по итогам 2024 года составит около 7 млрд рублей. Компания планирует распределять 15-50% чистой прибыли на дивиденды, это даёт около 1-3,5 рублей на 1 акцию, или 3,3%-11,6% дивдоходности (если считать по нижней границе размещения). Думаю, что за базовый сценарий следует взять всё же 50% (хотя исторически платили около 30-35% ЧП).

В любом случае – выглядит максимально интересно. Риски, конечно, есть. И ключевой риск – что компания не покажет прогнозируемые темпы роста по итогам 2025 года, т.к. рывок в 2023-2024 годах обусловлен подходящей рыночной конъюнктурой, а также консолидацией активов.

На мой взгляд, участвовать на небольшую сумму можно, однако я текущее размещение пропущу: мне интересней работать в других историях, например, в той же «Мать и дитя» (хотя это совсем другой профиль), где шансы на рост в 30-40% за год сопряжены с гораздо меньшими рисками.

А что вы думаете об Озоне Фармацевтике? Идёте в бой?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

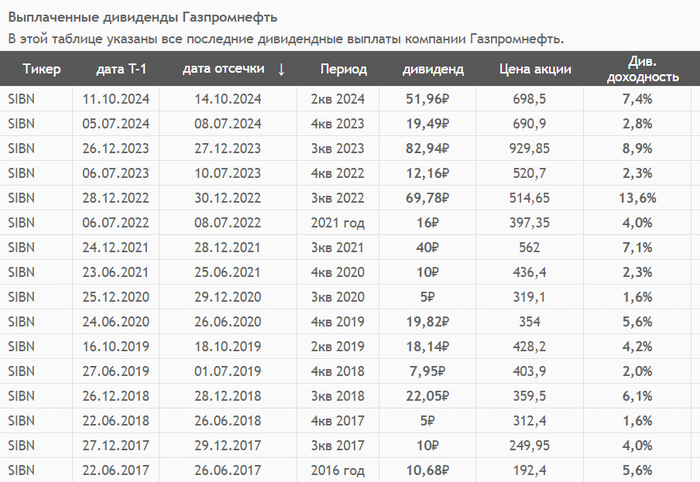

Сегодня последний день для покупки акций Газпромнефти (ГПН) под дивиденды – 51,96 рублей (или 7,5% дивдоходности). И в честь этого события я собрал для вас занятные факты о компании. Поехали!

Факт 1. Промежуточные дивиденды в подавляющем случае больше финальных

Так, в 2023 году промежуточные дивиденды составили 82,94 рубля (пока это абсолютный рекорд по размеру выплаты), а финальные за год – всего 19,49%. В 2022 году – 69,78 и 12,16 соответственно. В 2021 – 40 и 16. Закономерность не соблюдалась только в 2020 году, но там был ковид. И в 2016 – но там была всего 1 выплата за год.

Источник: СмартЛаб. История дивидендных выплат Газпронефти

Дело в том, что промежуточные дивиденды ГПН выплачивает по итогам 9 месяцев, а финальные – по итогам 4 квартала. Понятно, что за 3 квартала обычно доходы больше, чем за один. Отсюда – и большие дивиденды.

Факт 2. Зимой акции ГПН обычно стоят гораздо дешевле

Из особенностей выплаты дивидендов «выплывает» и другая забавная закономерность: после выплаты дивиденда по итогам 9 месяцев образуется очень сильный гэп, который довольно долго не закрывается. А так как выплата обычно приходится на конец осени-начало зимы, то обычно зимой ГПН закрывает гэп, поэтому стоит дешевле.

Источник: YradingView. Динамика акций Газпромнефти

Если вы – дивидендный инвестор и предпочитаете покупать в долгосрок как можно дешевле, то лучше ГПН покупать именно зимой. Но и спекулянты-среднесрочники тоже могут зарабатывать на этом: покупать акции после дивгэпа в ожидании разгона под годовой дивиденд и закрытие гэпа.

Факт 3. Капитализация ГПН больше капитализации Газпрома

По крайней мере, так обстоят дела прямо сейчас. Капитализация ГПН – 3,345 трлн рублей, а Газпрома – 3,145.

Соль в том, что Газпром – материнская компания ГПН. По идее, капитализация Газпрома должна включать в себя капитализацию дочерних компаний. Но этого не происходит, т.к. у Газпрома своя атмосфера. В отличие от ГПН, он гораздо менее эффективен, а сейчас вообще в убытках.

Поэтому акционеры и оценивают ГПН гораздо дороже его «матушки».

Факт 4. ГПН не входит в индекс Мосбиржи

Дело в том, что одно из ключевых условий включения в индекс Моськи – достаточный free-float. В свободном обращении у ГПН всего 4,3% акций. Остальное находится в собственности у Газпрома.

Но низкий фри-флоат не значит, что акцию легко разогнать – капитализация у неё огромная, а среднедневные обороты на уровне полноценных голубых фишек.

Единственный шанс на включение ГПН в индекс – продажа Газпромом части пакета её акций. Тогда фри-флоат будет достаточный, и Газпромнефть поскачет во все индексы. Но сделает ли это Газпром – очень большой вопрос.

Факт 5. Газпром может выкупить акции ГПН в любой момент

По российскому законодательству, если собственник собрал в своих руках более 95% акций, то он может выставить принудительную оферту по выкупу акций с биржи. Теоретически Газпром может в любой момент выкупить акции ГПН с биржи. Но вот будет ли он это делать?

Теоретически деньги у него на это есть (даже со всеми расходами на выкуп). Но утрата статуса публичной дочерней компании создаст другую проблему: Газпром не сможет в случае чего продать акции ГПН в рынок и заработать на этом. Правда, я не видел в последнее время продаж акций ГПН именно Газпромом – но это не значит, что их нет.

К тому же акции ГПН можно заложить, расплатиться ими по обязательствам, оплатить ими покупку других активов. Когда акции компании торгуются на бирже – у них есть определённая цена. Акции же непубличной компании для каждого телодвижения придётся заново оценивать, а это долго и дорого.

Тем не менее, дамоклов меч в виде возможного выкупа акций ГПН висит над акционерами и периодически нагнетает панику.

Факт 6. ГПН – дойная корова Газпрома

Газпром забирает прибыль из Газпромнефти дивидендами в лучших корпоративных практиках (это было сказано без сарказма). И зачастую именно результаты ГПН не дают Газпрому скатиться в экзистенциальный мрак и хтонические убытки.

По итогам прошлого года, например, взнос ГПН в ебитду Газпрома составил больше 75%, в этом – порядка 90%.

Если говорить в цифрах, то в прошлом году Газпром заработал на дивидендах Газпром нефти более 302,8 млрд рублей.

Собственно, давно муссируются слухи, что пока Газпрому тяжело, то доля выплат со стороны ГПН может повыситься – вплоть до 100%. Сомневаюсь, конечно, что так будет (но 70-80% могут выплатить вполне реально), однако такие слухи тоже «подогревают» капу ГПН.

До тех пор, пока Газпром честно забирает прибыль от дочки дивидендами, акция представляет ценность как дивидендная корова.

Факт 7. У Газпромнефти странный тикер – SIBN

Дело в том, что раньше компания называлась Сибнефть. Но в 2005 году Газпром купил её и переименовал в компанию имени себя. А тикер остался как напоминание о прошлом.

А какие факты о Газпромнефти знаете вы? Поделитесь в комментариях и не забудьте поставить плюсы!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Эталон поделился операционными результатами за 9 месяцев 2024 года. И вроде бы на первый взгляд всё отлично. Результаты рекордные! Но посмотрим, что стоит за этими цифрами и так ли всё хорошо на самом деле.

Так, продажи Эталона за 9 месяцев выросли на 59% до 541,9 тысяч квадратов. Стоимость заключенных контрактов выросла на 77% до 115,5 млрд рублей. В результате денежные поступления увеличились на 37% до 72,2 млрд рублей.

Но что по 3 кварталу 2024 года? Тоже вроде бы всё хорошо. Так, продажи выросли до рекордных 157,3 тысяч квадратов. Но при этом в денежном выражении продажи упали на 2% до 36,9 млрд рублей. Это, конечно, на 18% выше, чем годом ранее, но квартальная динамика показывает падение!

В чём причина?

Цена квадрата вроде бы выросла, продажи рекордные… Но на самом деле в 3 квартале 2024 года рост цен на недвижимость в массе своей сильно замедлился, а на ряд объектов – сильно упал. Особенно в среднем ценовом сегменте, где и работает Эталон.

Т.е. с застройщиками происходит та самая ситуация, о которой я говорил ещё в начале сентября: из-за отмены льготной ипотеки и в целом из-за роста стоимости кредитов они ускорят продажи, но при этом начнут демпинговать по ценам.

В целом Эталон из всех застройщиков всегда был меньше «завязан» на ипотеках: доля ипотечных продаж снизилась с 63% до 47% за год. При этом доля льготных ипотек составляла меньше 10% от всех ипотек (и меньше 5% от общих продаж). Поэтому Эталон и не сильно почувствовал перемены (чего не скажешь о Самолёте – у него, по последним данным, до 71% продажи составляют ипотеки).

Финансовых результатов Эталон не опубликовал, но думаю, что там всё сложно. Уже по итогам 1 полугодия 2024 года чистый долг (с учетом проектного финансирования и баланса счетов эскроу) вырос на 10,8 млрд рублей до 42,2 млрд рублей, а соотношение чистый долг / EBITDA подскочило до 1,66 – не критично, но опасно.

Источник: ФинансМаркер. Динамика чистого долга Эталона по МСФО

Средняя ставка по долговым обязательствам (включая проектное финансирование) с начала года к середине выросла с 8,73% до 10,2%. В 3 квартале она выросла ещё больше, с учётом динамики повышения ключа – я думаю, до 11,5-12%.

Напомню, что Эталон за 1 полугодие 2024 года получил убыток в 2,2 млрд рублей – как раз за счёт роста процентных расходов. Несмотря на положительную операционную прибыль.

Источник: ФинансМаркер. Динамика чистой прибыли Эталона по МСФО

С учётом того, что приток денежных средств в 3 квартале оказался слабее, чем в предыдущем периоде, а при этом процентные расходы продолжили расти, я на 90% уверен, что и по итогам 3 квартала Эталон допустил убыток.

Застройщики сейчас в массе своей переживают сложные времена. Если бы ключевая ставка была повышена на краткий срок (как это было в 2022 году), то мы бы вряд ли почувствовали весь спектр проблем. А сейчас проблемы валятся комом, и чем дольше ЦБ РФ держит ставку – тем сложнее становится бизнесу.

С учётом сокращения реальных доходов населения, удорожания ипотеки и отмены льгот застройщики не могут переложить рост расходов на конечного потребителя: недвижимость – это далеко не условный хлеб, и повышать цены бесконечно здесь не получится.

Поэтому маржа застройщиков неизбежно будет сокращаться.

Кто выживет?

Тот, кто банально больше продаст, даже по более низким ценам, а также кто ужмёт расходы и не будет строить больше, чем сможет продать. Тот же Самолёт, к сожалению, похоже оказался в сложной ситуации, когда запущено в производство много проектов, которые день ото дня дорожают – а продажи замедляются.

Тут важно сохранить правильную динамику между объёмами строительства и продаж, чтобы не понастроить лишнего и в то же время не отстать от конкурентов по выручке. Я думаю, что это задача со звёздочкой не то, что для сторонних акционеров (как мы с вами), но и для самих собственников бизнеса.

Поэтому от застройщиков я бы сейчас держался подальше. Слишком много рисков и неопределённостей. Если что-то есть в портфеле, то продавать не нужно, потому что в случае снижения ставки и оживления экономики именно застройщики станут бенефециарами роста. Если застройщиков слишком много – можно частично зафиксировать до приемлемого объёма. Но панически избавляться от бумаг не следует: просто ничего не делаем.

Ну и касаемо облигаций: я бы в застройщиков пока тоже не лез – слишком велики риски дефолтов.

Вот такие дела, друзья. Ставьте плюсы, если понравился разбор, и напишите в комментариях, что думаете по поводу ситуации в секторе девелоперов?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера компания «Озон Фармацевтика» официально объявила об IPO на Мосбирже. Давайте разберёмся, что это за бизнес и стоит ли в него вписываться. Заваривайте чаёк, поехали!

Прежде всего укажу, что Озон Фармацевтика (дальше для краткости буду писать ОФ) не имеет никакого отношения к маркетплейсу Озон, который уже торгуется на Моське под тикером OZON. Это две совершенно не связанные компании – просто «однофамильцы».

ОФ возникла в 2001 году в Самарской области (Самара и Жигулёвск).

Сейчас в её структуру входят следующие производственные активы:

👉«Озон» и «Озон Фарм» — два современных завода с 16 производственными участками, именно на них и производятся дженерики посредством химического синтеза

👉«Озон Медика» — обособленная производственная площадка (пока находится в стадии строительства), которая специализируется на разработке и производстве препаратов для лечения онкологических и тяжелых аутоиммунных заболеваний

👉«Мабскейл» — действующая биотехнологическая производственная площадка с фокусом на разработке и производстве препаратов биосимиляров на основе моноклональных антител и других рекомбинантных белков

Много непонятных терминов. Для понимания специфики бизнеса ОФ нам нужно только два:

💊Дженерики − точная копия оригинального препарата с идентичным количественным и качественным составом действующих веществ, а также повторяющий его лекарственную форму.

💊Биосимиляр − биологический лекарственный препарат, который содержит версию действующего вещества и который действует аналогично оригинальному препарату.

Оба типа лекарственного препарата можно выводить на рынок после окончания патентной защиты оригинала.

Таким образом, если говорить совсем упрощённо, ОФ выводит на российский рынок реплики (копии) лекарственных препаратов (в основном, зарубежных), на которые закончилось патентное право. Они гораздо дешевле аналогов и обладают аналогичным эффектом.

По данным на 2023 год, продажи дженериков занимают 87% в упаковках и 61% в рублях от всего российского рынка лекарств.

В отличие от Промомеда, ОФ не выпускает собственных препаратов, а специализируется исключительно на дженериках и биосимилярах.

В 2022 году ОФ вышла на 2 место по России по объёму продаж с долей рынка лекарств в 2,23% (и 5% − доля на рынке дженериков). Всего в портфеле компании более 500 препаратов и 250 находятся в стадии разработки и регистрации.

Препараты постоянно ротируются в пользу более популярных, чтобы нарастить выручку компании. Также иногда ОФ регистрирует товарные знаки на наиболее популярные препараты (чтобы избежать их копирования конкурентами), например, Элюфор и Индапамид.

По объёму производства дженериков ОФ – лидер №1 на российском рынке.

Впоследствии компания планирует разработку и создание собственных препаратов, но это более дорогостоящая и более рисковая история. Выпускать реплики лекарств – гораздо более маржинально в плане бизнеса. Поэтому основной упор ОФ по-прежнему будет делать именно на дженерики.

По данным Альфа Ресерч, к 2030 ожидается увеличение фармацевтического рынка РФ в 2,2 раза до 4,84 трлн рублей, а увеличение доли дженериков с 38% до 56%. А учитывая, что продажи дженериков занимают сейчас 87% в упаковках и 61% в рублях (я писал об этом выше), это значит, что доля продаж будет ещё выше.

Также ОФ является бенефициаром импортозамещения: до ухода иностранной бигфармы более 80% рынка дженериков были представлено иностранцами. Теперь ситуация прямо противоположная: рынок дженериков захватывают отечественные фармы.

Сейчас ОФ растёт быстрее рынка по ключевым позициям. 66% продаж дают жизненно необходимые и важнейшие лекарственные препараты. Это крутой показатель.

Финансовые результаты

У компании довольно уверенно растёт выручка год к году:

Источник: составлено автором по данным компании

Рост выручки в 1 полугодии 2024 года составил рекордные 62,7% год к году. По итогам 2024 года компания прогнозирует рост выручки в пределах 28-32% год к году, а далее – 20-25% г/г.

Аномальный рост выручки в этом году обусловлен консолидацией всех активов и преобразованием в холдинг. Т.е. в выручке стали учитываться результаты в том числе дочерних компаний, которые раньше были независимыми организациями. Поэтому такого же сильного роста в дальнейшем можно не ждать.

Валовая и операционная прибыль тоже растут год к году:

Источник: составлено автором по данным компании

Источник: составлено автором по данным компании

Рентабельность по валовой прибыли составляет 48,4%, по операционной – 35,9%. Это хорошие показатели для капиталоёмкого производства.

Рентабельность по EBITDA держится в районе 40-42%. Тоже неплохо.

Чистая прибыль по годам тоже растёт хорошими темпами:

Источник: составлено автором по данным компании

Рост чистой прибыли за 1 полугодие 2024 года составил рекордные 341% год к году. Но, опять-таки, это объясняется не супер-успешными продажами (хотя они и выросли), а консолидацией активов.

Рентабельность по чистой прибыли составляет 22,7%.

Объём продаж, раз уж мы затронули этот вопрос, растёт примерно на 30% в год. На мой взгляд, компания на горизонте как минимум 2 лет сможет поддерживать такие же темпы роста продаж (в том числе за счёт импортозамещения), а вот дальше будет зависеть от многих обстоятельств, в т.ч. от роста конкуренции.

Вместе с ростом продаж дорожает продукция. В 1 полугодии 2023 года средняя стоимость упаковки составила 60 рублей, в 2024 году – уже 84 рубля (+40%). Т.е. компания ещё является и бенефициаром инфляции – рост цен отражается в её продукции самым непосредственным образом.

При этом рост стоимости препаратов онкологического направления ещё более внушительный: с 412 до 946 рублей за упаковку (+130%). В этом и последующем году ОФ планирует сильно упороться в это направление как наиболее маржинальное.

Кстати, что касается капитальных затрат, то в 2024 году они выросли на 572% до 1,474 млрд рублей. В основном капзатраты идут на строительство «Озон Медика». В 2027 году подразделение заработает, а капзатраты сократятся (если не решат построить что-то ещё).

Долговая нагрузка

За последние полгода ФО сократила общий долг на 2,255 млрд рублей до 10,696 млрд рублей. В размере долга учитываются облигации «Озон Фарм».

Объём денежных средств на счетах компании увеличился с 1 до 2,7 млрд рублей.

Таким образом, чистый долг снизился на 33,3% − с 12 до 8 млрд рублей. Соотношение чистый долг / EBITDA составляет 0,8 – вполне терпимое значение.

Средняя ставка по долгу 15,9%. Общая доля займов с фиксированной ставкой – 44%. Это значит, что при росте ключевой ставки средняя ставка по долгу также начнёт расти, но не слишком сильно. Долг номинирован в рублях, значит, валютный риск исключён.

В целом для растущей компании долговая нагрузка умеренная. Основная причина роста заимствований – строительство «Озон Медика», а также ускоренный вывод на рынок новых дженериков, на тест и производство которых требуются предварительные затраты. Т.е. сейчас ОФ выглядит как дизраптор, который пользуется случаем и пытается забрать как можно большую часть рынка.

Параметры IPO и оценка стоимости

Пока нет конкретных цифр, но есть заявления:

📌листинг намечен на октябрь, дата уточняется

инвесторам будут предложены акции, выпущенные в ходе допэмиссии, контроль компании останется за основателями

📌привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, снижение долговой нагрузки и другие общекорпоративные цели, т.е. IPO пройдёт по модели cash-in – это хорошо, это означает быстрый приход условно бесплатных денег в компанию и свидетельствует о намерении менеджмента развивать предприятие, а не складировать деньги в карман

📌в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов – т.е. часть акций будет выкупаться, если котировки пойдут вниз

📌размещение будет доступно для всех, в т.ч. для неквалов

Стоимости, количества акций, уровня листинга – пока этих данных нет. Когда они появятся, тогда можно будет говорить о справедливой или несправедливой стоимости и принимать решение об участии. Сейчас я бы предварительно оценил компанию в 100-120 млрд рублей (по методу ДДП), при условии роста прибыли на 25-30% в год, как это закладывает менеджмент.

Но пока выглядит неплохо. Видно, что компания подготовилась к IPO: подготовлена отчётность за последние 3 года, проведена консолидация активов, много вложено в медийку (и нет, мне за этот материал не заплатили, а жаль). Модель кэш-ин тоже вызывает симпатию. Да и бизнес выглядит симпатично: без явных серьёзных проблем, без долгов, стабильный и предсказуемый.

Риски, конечно, тоже есть, куда без них. Помимо «общих» рисков отмечу специфические:

❗️менеджмент часто недовыполняет свои обещания, поэтому их (обещания, а не менеджеров) можно часто рубить на два

❗️сильная конкуренция – рынок очень сегментирован, а также зарегулирован

❗️есть риски не вывести нужные препараты на рынок

компания делает ставку на онко-препараты, но она может в силу разных причин не реализоваться

❗️слишком сильный рост инфляции спровоцирует людей к чрезмерной экономии, и компании придётся демпинговать по ценам (т.е. умеренная инфляция – это хорошо, галопирующая – плохо)

Но в целом я не вижу сильных маркеров против инвестиции в Озон Фармацевтику. Как бизнес – мне нравится. Нужно теперь посмотреть, по какой цене его нам попытаются продать. Если цена адекватная – то можно и поучаствовать. В средне- и долгосрок выглядит интересно.

Если вам понравился обзор – ставьте плюсы! И напишите в комментариях, что думаете об Озон Фармацевтике.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Итак, обещанный список из 10 флоатеров с ежемесячным купоном. Я выбрал только ликвидные облигации надежных эмитентов (кредитное качество А и выше). При этом я не стал брать облигации с офертой. Также я выбрал облигации со сроком погашения позже 2026 года, чтобы вам гарантированно не пришлось ничего экстренно продавать и перекладываться во что-то другое.

1. ФосАгро БО-П02 (RU000A109K40)

Дата погашения: 08.09.2026 (1,9 лет)

Купон: ключевая ставка + 1,1%

Амортизация: нет

2. АЛРОСА 001Р-01 (RU000A109L49)

Дата погашения: 02.09.2028 (3,9 лет)

Купон: ключевая ставка + 1,2%

Амортизация: нет

3. Газпром капитал БО-003Р-02 (RU000A108JV4)

Дата погашения: 08.05.2028 (3,6 лет)

Купон: ключевая ставка + 1,25%

Амортизация: нет

4. Газпром нефть БО 003P-13R (RU000A109B33)

Дата погашения: 09.02.2028 (3,3 года)

Купон: ключевая ставка + 1,3%

Амортизация: нет

5. Группа Черкизово БО-001Р-07 (RU000A1094F2)

Дата погашения: 15.07.2027 (2,8 лет)

Купон: ключевая ставка + 1,35%

Амортизация: нет

6. Группа Позитив 001Р-01 (RU000A109098)

Дата погашения: 05.07.2027 (2,7 лет)

Купон: ключевая ставка + 1,7%

Амортизация: нет

7. ПАО ЛК Европлан 001P-07 (RU000A108Y86)

Дата погашения: 24.06.2027 (2,7 лет)

Купон: ключевая ставка + 1,9%

Амортизация: да

8. Совкомбанк Лизинг БО-П07 (RU000A1099V8)

Дата погашения: 09.08.2027 (2,8 лет)

Купон: ключевая ставка + 2%

Амортизация: да

9. Балтийский лизинг ООО БО-П12 (RU000A109551)

Дата погашения: 28.08.2027 (2,9 лет)

Купон: ключевая ставка + 2,3%

Амортизация: нет

10. МКПАО ОК РУСАЛ БО-001P-11 (RU000A109JY6)

Дата погашения: 22.08.2029 (4,9 лет)

Купон: ключевая ставка + 2,5%

Амортизация: нет

11. Интерлизинг 001Р-09 (RU000A109DV5)

Дата погашения: 19.08.2027 (2,9 лет)

Купон: КС + 2,6%

Амортизация: да

12. ГК Самолет БО-П14 (RU000A1095L7)

Дата погашения: 22.07.2027 (2,8 лет)

Купон: ключевая ставка + 2,75%

Амортизация: нет

Как видите, вариантов много. Лично я рекомендую присмотреться к облигациям с большой премией к ключевой ставке, но при этом уделяйте внимание кредитному рейтингу и в целом долговой нагрузке компаний. Во флоатерах, как и в любых других облигациях, действует правило: чем доходней бумага, тем больше рисков она несёт.

Поэтому смотрите не только на конечную доходность, но и на возможность эмитента платить по своим долгам. Сейчас это важно, ведь чем выше КС, тем больше компания тратит денег на выплаты по купонам. Технические дефолты уже начались. Так что взвешивайте все за и против.

Но в списке довольно надёжные компании со стабильными денежными потоками, которым вряд ли что-то грозит на горизонте 1-2 лет.

Вот такой список, друзья! Ставьте плюсы и подписывайтесь если было полезно!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.