М.Видео: а правда ли банкрот?

Недавно я писал о том, что некоторые компании – потенциальные банкроты уже в ближайшее время. Особенно, если ЦБ продолжил повышать ключевую ставку. В их числе был и М.Видео. Он как раз выпустил отчёт МСФО за 9 месяцев 2024 года. Давайте посмотрим, а правда ли там серьёзные проблемы?

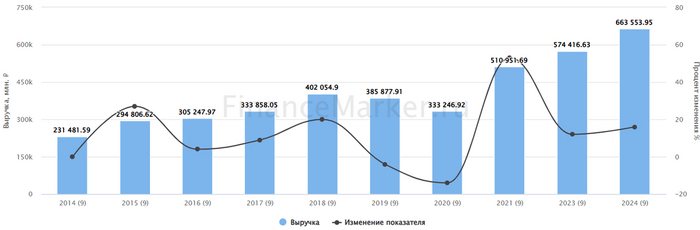

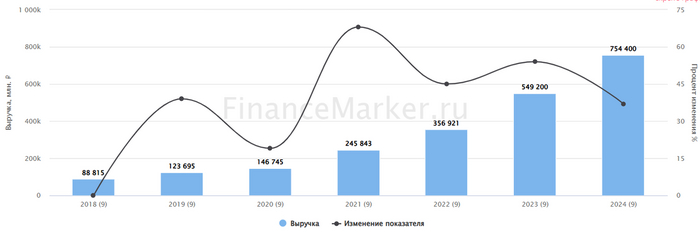

Общий рост продаж (GMV) вырос за год всего на 8% до 387 млрд рублей. Очень слабый показатель, не догоняющий даже официальную инфляцию.

👍Что хорошо – продолжает расти доля онлайн-продаж. После того, как в 2020 году М.Видео столкнулась с сильным падением продаж оффлайн, она упоролась в онлайн-продажи, навёрстывая отставание от конкурентов. На тот момент доля онлайн-выручки составляла около 20-30% от общих – очень мало.

Источник: презентация компании по итогам 3 кв. 2024

Сейчас доли онлайн продаж выросли до 73% от общего товарооборота – это хорошо. Но на собственном маркет-плейсе продажи по-прежнему маленькие – всего 1,3% от общего оборота.

🔼Средний чек вырос на 15%, до 14200 рублей. Учитывая, что выручка от продаж выросла только на 8%, я делаю вывод, что количество продаж само по себе в абсолютных цифрах упало – это вполне укладывается в тренд снижения покупательской способности населения, а также сокращения ассортимента предложения со стороны селлеров из-за санкций.

Кроме того, большая часть покупок в магазинах электроники традиционно совершается в кредит. У меня на руках нет точных данных, но насколько я помню, в «среднем по больнице» до 50-60% покупок совершаются в кредит – с помощью POS кредитования в самом магазине. А сколько в реальности покупок совершается в кредит (т.е. сначала взяли в банке деньги, потом пошли за покупками), я думаю, посчитать невозможно – но думаю, что доля около 80%.

Источник: презентация компании по итогам 3 кв. 2024

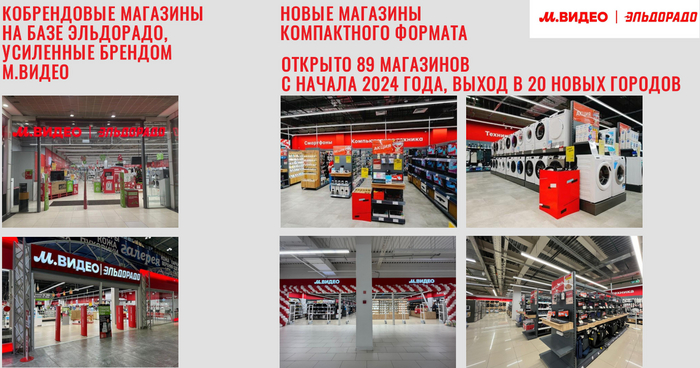

Продолжается оптимизацию торговой сети. Компания закрыла десятки неэффективных магазинов, в т.ч. некоторые магазины «Эльдорадо», которые находились рядом с магазинами «М.Видео». Также было открыто 89 новых магазинов. Общее число торговых точек увеличилось до 1226 штук. Компания планирует и дальше продолжать развитие магазинов компактного формата, отказываясь от огромных гипермаркетов, чья маржинальность стремительно сокращается.

В сентябре наконец-то завершена реализация масштабного проекта по объединению программ лояльности двух брендов — М.Видео и Эльдорадо – в рамках новой программы лояльности ― «M.Club». Общая база клиентов М.Видео-Эльдорадо составила более 70 млн человек.

Источник: презентация компании по итогам 3 кв. 2024

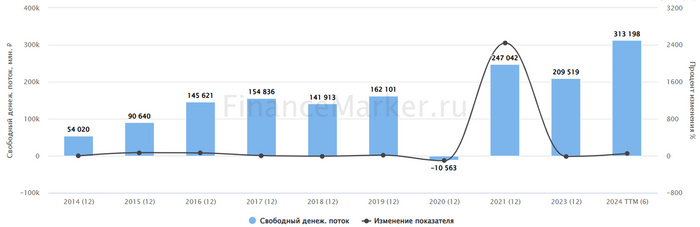

Данных по долгу и запасам кэша, которые меня больше всего интересовали, М.Видео не предоставила. Зато указала, что ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») полностью погасила облигации 001Р-03 на сумму 9 млрд рублей за счёт собственных операционных средств. Это радует: значит, по крайней мере, пока деньги у компании есть.

🙈Но побуду брюзгой: выделение дочерней компанией, которая занимается долгами, чревато возможностью обанкротить именно «дочку», не затрагивая общий бизнес. Ни на что не намекаю, но даже такая теоретическая возможность настораживает.

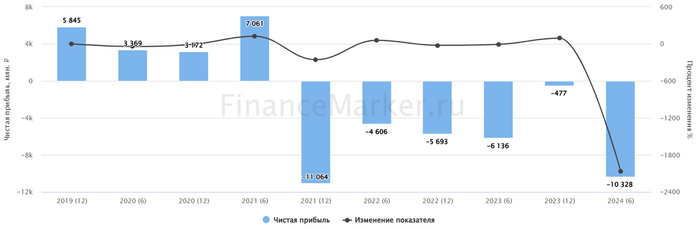

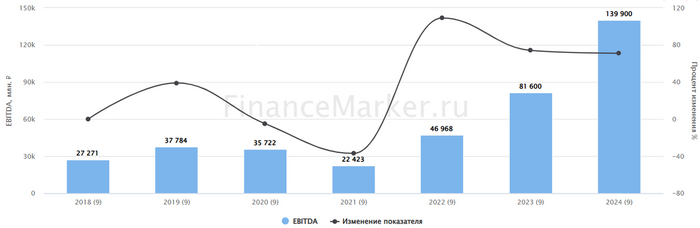

Также компания не раскрыла данные по прибыли – только по выручке. На мой взгляд, там убыток.

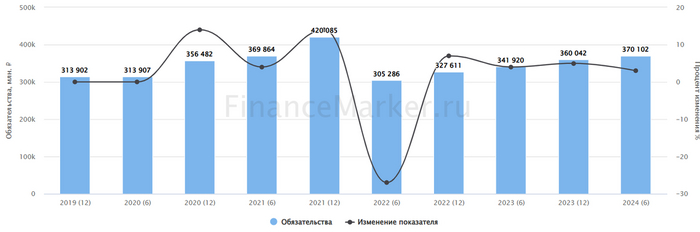

По итогам 6 месяцев убыток составил 10,3 млрд рублей, а проценты по кредитам выросли до 16 млрд рублей. Запасы кэша составили всего 11,6 млрд рублей, общий долг составил 86,4 млрд рублей, т.е. чистый долг составил 74,8 млрд рублей – или чуть больше 1,6 EBITDA. Так-то ничего страшного, но М.Видео как ритейлер обычно вынужден занимать под оборотку – а это способствует росту процентов.

С учётом того, что М.Видео с 2021 года не получает прибыль, ситуация с долгом может в любой момент стать неконтролируемой.

Я считаю, что риски в компании перевешивают возможные выгоды. Да, процент по облигациям у М.Видео неплохой, но полная потеря средств - это хуже.

Ну и к акциям я бы относился настороженно. Отсутствие второй отчёт подряд конкретных данных о долгах и размере свободных денежных средств – это тревожный звоночек.

Когда на рынке есть более интересные и перспективные идеи, я считаю, что М.Видео стоит обойти стороной. А что вы думаете по этому поводу? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь