Новости инвестиций и фондовой биржи

У меня есть телеграм-канал за которым следят уже больше 27 тыс. подписчиков: https://t.me/+8Ff8KAGiMbo5NGEy

Разборы компаний, прогнозы, а также личный опыт моих первых начинаний есть на моем сайте: alfainvestor.ru

Сбер на неделе отчитался за ноябрь 2024 года по РПБУ. Так как Сбер – барометр нашей экономики, тем более в такое сложное время, то давайте посмотрим, что там интересного.

Чистый процентный доход вырос на 8,8% г/г до 244 млрд рублей, но чистый комиссионный доход сократился на 2,4% г/г до 58,9 млрд рублей. Т.е. банк до сих хорошо зарабатывает на разнице между выданными кредитами и привлечёнными средствами. А вот доход от общей экономической активности начал снижаться.

🔼Чистая прибыль выросла на 1,6% г/г до 117,3 млрд рублей. Честно говоря, прибыль могла бы быть и побольше, но проблемы в экономике начинают затрагивать Сбер. Как я уже писал, этот банк – барометр всех процессов внутри нашей страны.

Тем не менее, на годовой дистанции (11 месяцев) всё выглядит вполне прилично:

✔️чистые процентные доходы выросли на 12,7% до 2,3 трлн рублей

✔️чистые комиссионные доходы выросли на 6,1% до 0,67 трлн рублей

✔️чистая прибыль выросла на 4,9% до 1,444 трлн рублей

На прибыль негативно воздействовали расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости – за 11 месяцев они увеличились на 22,4% г/г и составили 713,3 млрд рублей.

На мой взгляд, Сбер закончит 2024 год с рекордной прибылью и поделится ей в виде дивидендов – никаких препятствий для этого нет. Можно даже прикинуть примерные дивиденды – если за 11 месяцев прибыль по РПБУ составила 1,444 трлн рублей, то за 12 месяцев она может составить 1,6 трлн рублей, если Сбер не сделает повышенные отчисления в резервы.

Прибыль по РПБУ и МСФО отличается примерно на 15% (МСФО больше), поэтому ЧП по МСФО может составить 1,84 трлн рублей, что эквивалентно 40,7 рублей на акцию! Но я бы сделал прогноз в сторону уменьшения и определил дивиденды в диапазоне от 35 до 40 рублей.

Однако даже 35 рублей дивидендами для Сбера – очень даже неплохо!

Какие есть подводные камни:

Повышение резервов из-за общего ухудшения кредитного портфеля на фоне роста ставок по кредитам;

Дальнейшее снижение г/г процентных доходов – в том числе из-за высокой базы прошлого года;

Повышенные налоги на прибыль по сценарию Транснефти, Газпрома и Алросы;

Общее ухудшение инвестиционного климата, что сократит прибыль Сбера от выданных кредитов (т.е. кредитов станут брать на порядок меньше);

Удорожание стоимости фондирования – несмотря на огромные запасы депозитов, межбанковской ликвидности на самом деле не так уж и много, и дешёвых денег на рынке почти нет (это я знаю по инсайдам из личного общения с представителями банковского сектора);

Череда банкротств, которые пока можно будет «заметать» под коврик, выдавая ковенанты или же ипотечные облигации.

Ввиду всех этих рисков перспективы Сбера в 2025 году не то, чтобы мрачные – скажу так, инвесторы не исполнены оптимизмом в отношении банковской сферы. Поэтому, несмотря на хорошие результаты Сбера в 2024 году и потенциально высокие дивиденды, котировки банка не спешат разгоняться.

Однако если говорить о среднесрочной перспективе, , то на горизонте 2-3 лет именно Сбер смотрится из всех банков наиболее надёжным вариантом. И в случае реализации негативного сценария в цену Сбера будут вкладывать как раз надёжность.

Получается, что акции Сбера можно набирать по текущим при любом раскладе: в случае положительного сценария это ракета, в случае негативного – последний бастион надёжности и безопасности.

А что вы думаете о Сбербанке?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

✔️выдачи ипотеки упали на 27% м/м (месяц к месяцу) до 259,7 млрд рублей

✔️выдачи кредитов наличными упали на 29,1% м/м до 225,9 млрд рублей

✔️выдачи автокредитов рухнули на 31,1% м/м до 115,5 млрд рублей

И если выдача ипотеки и автокредитов начали сокращаться ещё в октябре, но кредиты наличными держались. Теперь сдали позиции и они.

Разгон в сфере кредитования юрлиц тоже, похоже, завершился. Статистики за ноябрь нет, но есть за октябрь: объём выдачи кредитов юрлицам и ИП вырос на 10,7% м/м до 8,8 трлн рублей. Сбер отмечает, что в ноябре объём корпоративного кредитования вырос всего на 1% м/м.

Я думаю, что в других банках мы увидим минус по этой позиции (по крайней мере, в БСП точно объём кредитования юрлиц вышел на отрицательную траекторию).

И это, наконец, то, чего добивался Центробанк: и физические лица, и бизнес перешли от потребительской схемы к сберегательной.

Кстати, о сбережениях. По расчётам ВТБ, к концу 2024 года рынок депозитов в России вырастет на рекордные 26% до 56,4 трлн рублей, а вкладчики получат просто сумасшедшую доходность по депозитам – 7 трлн рублей.

В общем, большинство россиян наконец поняли, что не нужен очередной кредит на айфон / машину / ремонт по 30-40%, а лучше положить даже самые небольшие деньги под депозит на 20%.

К тому же растущая инфляция как бы намекает, что пора сокращать потребление, даже с падением качества жизни, и переходить к сберегательной модели поведения.

Следующий закономерным шагом станет замедление, а затем и сокращение инфляции, ну а следом уже начнут снижать и ключевую ставку. И тут процесс будет обратный: снижение ставки поможет сокращению инфляции, т.к. потребители будут стараться сохранить как можно больше денег на депозитах (ведь потом будет дешевле и надо заработать в моменте), а кредитование ещё сильнее замедлится (ведь потом можно будет взять кредит дешевле).

Многие боятся, что в связи с падением ключа деньги из депозитов хлынут в экономику и разгонят инфляцию. На самом деле – нет. Естественно, какая-то часть людей распакует кубышку, но! В массе своей эти деньги пойдут не на потребление, а на попытки дальнейшего преуможения капитала. Мы это видели на примере 2022 года, когда после резкого повышения ключевой ставки и такого же резкого её снижения деньги хлынули на фондовый рынок и в долговые инструменты.

Дело в том, что тут срабатывает FOMO – и среднестатистический россиянин, который без проблем зарабатывал 20% годовых на депозитах, захочет зарабатывать не меньше. Поэтому он не будет тратить деньги, а будет искать способ их «пристроить». И я думаю, что как и в прошлый раз, деньги пойдут в акции и длинные ОФЗ.

Опять-таки, эта модель поведения зависит от конкретных особенностей реализации ДКП!

В общем, всё идёт по плану Набиуллиной – пусть и поздно, и не совсем так, как хотелось бы, но идёт. И это хорошо. Значит, мы уже на пути преодоления кризиса. Что думаете? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

VK Tech — поставщик собственных IT-решений для корпоративных клиентов. В её портфель продуктов входит готовая экосистема корпоративного ПО, в т.ч.:

✔️облачные решения, в т.ч. облачная платформа VK Cloud

✔️продуктивити сервисы VK WorkSpace

✔️коммуникационная площадка (аналог Скайпа)

✔️HR решения

✔️финансовые и дата-сервисы

На первые два решения приходится до 70% выручки компании.

Схем работы с клиентами две:

✔️On-Premise — предоставление неисключительных прав на ПО в контуре заказчика

✔️On-Cloud — облачные сервисы по подписке

О финансовых результатах компании многого не известно, только то, что сказано в пресс-релизе (данные за 9 месяцев 2024 года):

✔️выручка выросла на 60,1% г/г до 7,7 млрд рублей

✔️рекуррентная выручка (т.е. повторяющаяся, от подписочной модели) выросла на 63,1% – и это прям ✔️хорошо, это основной драйвер роста постоянной выручки

✔️операционные расходы составили 6,2 млрд рублей, увеличившись на 21,7% в основном за счет роста расходов на IT-команду

✔️EBITDA выросла до 1,5 млрд рублей, рент. по ебитда составила 19,1%

✔️rоличество сотрудников увеличилось на 11,4% и составило 1 382 человека

Я так понимаю, что чистая прибыль у компании пока отсутствует (иначе её бы показали). Также учитывайте сезонность бизнеса: основные доходы VK Tech получит в 4 квартале. Возможно, там и выйдет в плюс.

Я не буду погружаться в технические детали, что там именно производит VK Tech и какой там потенциал. Коротко – потенциал огромный. Всё зависит от того, как ВК этим потенциалом воспользуется.

Также отмечу, что VK Tech – это один из ключевых стержней ВК, наряду с VK Видео и социальными сетями. И если его обособят именно как отдельную компанию, это будет хорошо. Синергии между сервисами ВК всё равно нет, но здесь мы хотя бы увидим, как работает корпоративный бизнес ВК: в прибыль или нет.

Для ВК выделение подобных дочек может стать отличным способом пополнить свою казну и исправить финансовое положение. Лишь бы вся история не превратилась в аналог АФК Системы и её дочерних компаний: когда обособляются прибыльные дочки, а потом выдаиваются дивидендами до невменяемого состояния, когда их самих приходится спасать.

Пока эта история не выглядит сильно привлекательной, но дождёмся конкретных параметров IPO, прежде чем решать.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Наконец-то Сибур выходит на биржу! Как отмечал Дмитрий Конов, занимавший в 2013-м пост председателя правления холдинга: «Компания такого размера, как «Сибур», и такого значения для своей индустрии, как «Сибур», должна быть публичной». Сибур технически был готов к размещению ещё в 2013 году, но всё время что-то мешало. На мой взгляд, и сейчас время не сильно подходящее, но, видимо, правительство очень твёрдо стоит на приватизации такого огромного холдинга. Давайте разберёмся, чем занимается компания и стоит ли в неё инвестировать.

Чем занимается Сибур

ПАО СИБУР — нефтегазохимическая интегрированная компания, которая занимает в России ведущую долю рынка переработки углеводородов. Основные продукты производства: олефины, полиолефины (2,7 млн тонн полиэтилена и 1,7 млн тонн полипропилена), пластик (4,6 млн тонн), эластомеры (1,5 млн тонн) и ряд других промежуточных продуктов.

В 2021-2022 прошёл процесс объединения Сибура и ТАИФа (владеющего КОС и НКНХ), после чего холдинг стал крупнейшим в России в своей отрасли.

Сейчас компания обрабатывает около 11,1 млн тонн широкой фракции легких углеводородов и 25,4 млрд кубов нефтяного газа. Основными поставщикам Сибура выступают Лукойл, Роснефть, Газпромнефть, РуссНефть, Газпром и Новатэк.

‼️Продукция Сибура используется в строительстве, коммунальном хозяйстве, автомобилестроении, химической промышленности, при производстве товаров народного потребления (трубы, пластиковые бутылки, пластиковые окна, шины, бензин).

Компания осуществляет экспорт готовой продукции более чем в 55 зарубежных стран. Правда, сейчас идёт фокус на импортозамещение, и поставки на внутренний рынок увеличились более чем на 75%.

Ежегодный прирост мощностей Сибура составляет около 3-4%, что хорошо для такой огромной компании.

Также Сибур активно развивает автоматизацию, внедряет ИИ в свои производственные линии. Сейчас строится большой R&D-центр в Казани, который послужит площадкой для разработки 55 новых марок полимеров и 24 технологических решений.

👉Прямо сейчас компания инвестирует в расширение производства полипропилена на «ЗапСибНефтехиме» (проект ДГП-2) мощностью 570 тыс. тонн и комплекс по производству нефтехимического сырья в Нижнекамске (проект ЭП-600). Общая стоимость проектов СИБУРа в стадии реализации — более 1,7 трлн руб., с горизонтом пусков до 2028 года. Менеджмент планирует, что к концу 2028 года производственные мощности компании по производству базовых полимеров вырастут на 3,7 млн тонн, или почти на 50%, в том числе за счет запуска Амурского ГХК.

Ключевые акционеры

Сейчас состав акционеров засекречен. Но по последним данным (2022 год) крупнейшие доли принадлежали следующим акционерам:

✔️Леонид Михельсон – 31%

✔️Геннадий Тимченко – 14,45%

✔️китайские фонды Sinopec и Фонд Шелкового пути – 8,5%

✔️СОГАЗ – 10,625%

✔️акционеры ТАИФ – 15%

✔️действующий и бывший топ-менеджмент СИБУРа – 12,325%

Генеральный директор компании – Михаил Карисалов.

Параметры IPO

В ходе IPO будет предложено всего 2% акционерного капитала. Часть акций, предположительно, будет распределена из доли, которой располагают акционеры ТАИФа. Формат размещения как кэш-ин, когда деньги идут в компанию, так и кэш-аут, т.е. когда из компании выходят акционеры, получая деньги взамен ценных бумаг.

👉IPO СИБУРа пройдет на «Восточной бирже» (бывшей бирже «Санкт-Петербург»). Биржа разработала специальное ПО, которое позволит произвести первый листинг бумаг такого масштаба.

Основными акционерами станут якорные инвесторы, список которых уже определён. Поэтому сколько акций достанется в итоге частным инвесторам, загадывать не берусь. На мой взгляд, аллокация будет ничтожно малой, т.к. интерес к размещению, без преувеличения, гигантский.

Сибур планирует привлечь «несколько десятков миллиардов рублей». Справедливая стоимость всей компании, по оценкам разных аналитиков, превышает 1,1 трлн рублей, так что продажа даже 2% акционерного капитала - это крупная сделка. Возможно, это будет даже крупнейшая публичная сделка года.

Финансовые результаты

Сибур не предоставил финансовой отчётности за 2022 год, также нет финального отчёта за 2021 год, но есть отчёт за 9 месяцев 2021 года. Поэтому дальше сравню финансовые результаты за 9 месяцев 2019, 2020, 2021, 2023 и 2024 года, а также за весь 2023 год. Они нам наглядно показывают динамику денежных потоков в компании.

Итак, динамика выручки:

Составлено автором по данным компании

Как видно, после провала в «ковидном» 2020 году выручка увеличила динамику своего роста и увеличилась почти в 2,3 раза. По итогам 2024 года можно ждать выручки на уровне 1,1-1,2 трлн рублей.

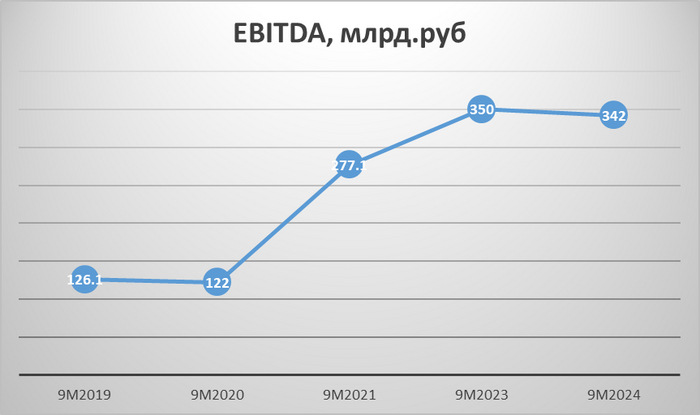

Операционная прибыль Сибура также растёт:

Составлено автором по данным компании

Как видим, после снятие ковидных ограничений операционная прибыль сильно скакнула вверх – т.е. у бизнеса есть большой запас по прочности, даже в период жёсткой невостребованности продукции компания не ушла в минус.

В 2024 году мы видим замедление динамики роста операционной прибыли, что связано с ограничения на фоне санкций и ростом операционных расходов. Кроме того, на опер.прибыль влияет цена на энергоносители: чем они дороже, тем больше расходов на их покупку. Также на опер.прибыль продолжает давить увеличение ФОТа.

Динамика EBITDA:

Составлено автором по данным компании

В целом ебитда растёт, но в 2020 году она просела по понятым причинам. В 2024 году просадка обусловлена, главным образом, курсовыми разницами.

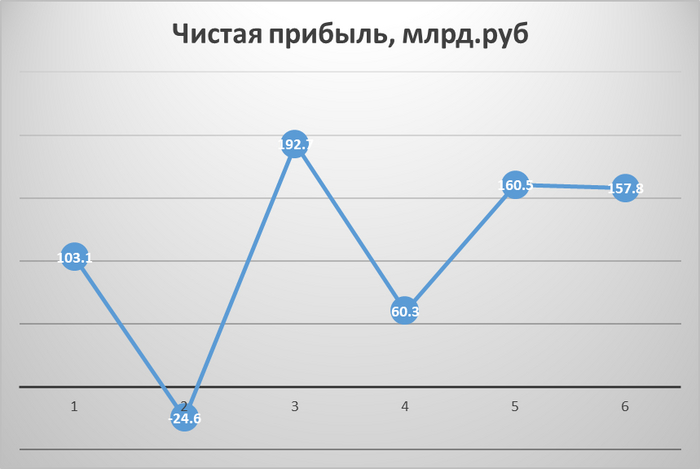

Гораздо интересней смотреть на динамику чистой прибыли, тем более, что именно из неё платятся дивиденды:

Составлено автором по данным компании

В 2020 году по понятным причинам был допущен убыток. В 2023 году прибыль подсела под давлением внешних обстоятельств, но в 2024 не восстановилась до значений предыдущего года. Основная причина – курсовые разницы: у Сибура довольно объёмный долг в валюте (порядка 100,4 млрд рублей).

Также на прибыль давят рост операционных расходов и рост налогов. Так, в 2023 году Сибур в соответствии с законом «О налоге на сверхприбыль» перечислил в бюджет 5,75 млрд рублей.

Но если смотреть в сравнении с 2023 годом, то итоговая чистая прибыль за год будет больше. Возможно, что по итогам всего 2024 года Сибур получит рекордную прибыль.

Основным финансовым показателем, который отслеживает менеджмент и который прописан в KPI, является EBITDA. На мой взгляд, это манипулятивная метрика, но в случае с Сибуром она вполне коррелирует с чистой прибылью. Так что, на мой взгляд, тут всё считается, вроде бы чистенько.

Долговая нагрузка

Кстати, о долгах. Долгосрочные займы составляют 528 млрд рублей, краткосрочные – 271 млрд рублей, итого общий долг – 799 млрд рублей. Чистый долг (с учётом кэша в 72 млрд рублей) составляет 727 млрд. Соотношение чистый долг / EBITDA равно 1,6 – вполне нормальная величина.

Отмечу, что на протяжении 5 лет долг вырос с 474,6 до текущих 799 млрд рублей, т.е. в 1,6 раз – не сильно много, если считать, насколько за это время выросла компания (в 2,3 раза). Т.е. заёмные средства используются довольно разумно.

Сейчас настала эпоха дорогих денег, а финансировать амбициозные сделки надо. Так что IPO вполне укладывается в логику менеджмента: это условно бесплатные деньги, которые позволят сократить долг, нарастить инвестиции и при этом сам по себе статус публичной компании откроет возможности дополнительного финансирования. В том числе за счёт продажи акций в рынок.

Дивиденды

Согласно дивидендной политике Сибура, выплаты должны составлять не менее 50% скорректированной прибыли МСФО. Прибыль корректируется на:

✔️сумму между положительными и отрицательными курсовыми разницами

✔️сумму разовых доходов/расходов

✔️сумму неденежных доходов и расходов, включая вознаграждения и премии сотрудникам акциями, которые те получают от имени компании

Сибур выплачивает дивиденды практически непрерывно с 2005 года (только в 2010 году не выплачивал, но в 2011 выплатил спецдивиденд). С 2012 года выплаты производятся 2 раза в год.

Дивиденды за полгода с 2012 по 2020 выросли с 3,4 до 13,17 рублей.

По итогам 1 полугодия 2021 года Сибур выплатил 56,69 рублей, задействовав нераспределённую прибыль прошлых лет.

По итогам всего 2021 года сумма дивидендов (равно как и сумма чистой прибыли) раскрыта не было.

По итогам 2022 года Сибур выплатил 9,2 рубля на акцию.

За 2023 год Сибур заплатил дивиденды аж три раза: по итогам 6 месяцев, 9 месяцев и 12 месяцев. В итоге Сибур распределил 125,8 млрд рублей (100% ЧП), выплатив также дивиденды из прибыли прошлых лет, что эквивалентно 57,75 рублям на акцию.

Откровенно говоря, это похоже на обкэшивание: всё больше и больше компаний начинают выводить чистую прибыль дивидендами перед IPO, и Сибур, похоже, тоже в этой «лиге».

Еще раз про параметры IPO

Всего у Сибура 2 178 479 100 акций. 2% акций – это примерно 43,57 млн акций. Фри-флоат будет мизерный. Размещение акций не на Московской или Санкт-Петербургской бирже, а малоизвестной Восточной биржи настораживает: тоже будет вопрос к ликвидности.

Также напрягает, что большая часть пакета акций, судя по всему, уже распределена между институционалами, а частным инвесторам достанутся сущие крохи.

Пока конкретных параметров IPO нет, но среди аналитиков в кулуарах бродят слухи об оценке в 7-9 EBITDA, т.е. примерно в 3,2-4,1 трлн рублей. Отсюда ключевые мультипликаторы (возьму по нижней границе в 3,2 трлн рублей):

✔️P/S – 2,94

✔️P/E – 16

✔️EV/EBITDA – 9,4

✔️P/BV – 2

Оценка в общем и целом вполне адекватная. Одна акция должна стоить в районе 1,5 рублей. На эту цифру и можно рассчитывать при оценке Сибура.

Общий вывод: компания очень интересная, оценена адекватно, дивиденды щедрые, но вот способ выхода на IPO очень странный, есть вопросы к будущей ликвидности и вообще к действиям менеджмента по размещению акций. Пока всё выглядит как сугубо обкэшивание ключевых акционеров.

А что вы думаете о Сибуре? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

АО «Вендинг Будущего» объединяет два бренда: HOHORO и Lifehacker Coffee. У этих компаний более 8700 точек в +540 городах России. Компания является крупнейшей сетью кофеен самообслуживания в России.

Компания развивается по франшизе: любой предприниматель может открыть точку в своём городе. ВБ упарывается в IT: создана собственная IT-платформа и приложение, через которые можно управлять своим бизнесом. Также действует общая CRM, где собираются все данные о каждой продаже в реальном времени.

Менеджмент указывает, что средняя выручка на кофейню выше, чем у конкурентов (59 тысяч против 38 тысяч рублей). Видимо, за счёт автоматизации бизнеса и минимального числа сотрудников.

Рентабельность кофейни около 46,2%, окупаемость франшизы – порядка 11 месяцев.

Выручка ВБ за 2023 год составила 276,5 млн рублей, EBITDA – 4 млн. Долгов у компании нет. ВБ планирует до 2030 года расшириться до 10 тысяч точек, утроить выручку и выйти на чистую прибыль в 802 млн рублей. На дивиденды будет направлено 95% прибыли.

Дата IPO пока не установлена, но прямо сейчас ВБ вышла на pre-IPO. В текущем раунде она планирует привлечь 140 млн рублей за 6,7% компании, из них 95 млн вложит лид-инвестор. Вся компания оценена в 2,09 млрд.

На мой взгляд: вот тут поинтересней. Компания не скрывает результаты и есть планы на развитие (очень познавательная преза, я прям залип). Даже захотелось поучаствовать – и как инвестору, и как бизнесмену (открыть кофейню по франчайзи). Но опять-таки, это венчур, и тема с кофейнями очень скользкая – это не товар первой необходимости, и при кризисе могут возникнуть серьёзные проблемы у бизнеса в целом. Однако в целом – весьма и весьма интересно.

Бетувакс

Это «дочка» небезызвестного нам Артгена. Занимается разработкой вакцин нового поколения, позиционирует себя как биотех-стартап. Основной продукт − комбинированная вакцина против коронавируса и гриппа. В пайплайне (т.е. список ожидаемых продукций) – вакцины от аллергии на кошек, ВПЧ (рака шейки матки), ротавируса.

Компания планирует привлечь до 150 млн рублей через платформы Зорко и ВТБ Регистратор по закрытой подписке.

Чтобы было интересней, есть две инвестиционные возможности:

Фонд Сколково возместит физлицам до 50% от суммы инвестиций в Бетувакс, но в размере, не превышающем суммы НДФЛ, уплаченной инвестором за три предшествующих года;

Артген биотех берёт на себя обязательства через 3 года выкупить у инвесторов акции Бетувакс, полученные по закрытой подписке, по цене «номинал+15%».

Итоговый профит от субсидии Сколково и оферты Артгена – 26% годовых. В целом очень неплохо, и это дополнительная защита, если акции не взлетят.

На мой взгляд, интересно, т.к. есть некие минимальные гарантии. В худшем случае можно получить 26% годовых, в лучшем – заработать иксы, если компания выйдет-таки на IPO и подлетит в цене.

По бизнесу пока ничего особенного нет, компания основана в 2020 году и отметилась на сегодня только разработкой вакцины от короны. Это 100% венчур со своими специфическими рисками. На мой взгляд, стоит участвовать, если только у вас очень большой капитал и вы хотите разнообразить свои вложения. На всю котлету тут взлезать точно не надо. Особенно, в условиях заморозки капитала минимум на 3 года (если, конечно, хотите поучаствовать в оферте).

Интерскол

Это производитель электроинструментов. Собирается произвести крупнейшее pre-IPO в российской истории – аж на 2 млрд рублей. Срок – начало 2025 года. Возможно, успеют до конца 2024. Предварительно выбранная площадка - MOEX START.

Выручка Интерскола (точнее, ключевого юридического лица) по РСБУ в 2023 году составила 5,2 млрд рублей (+44,6% г/г), чистая прибыль – 137,4 млн рублей (+12,6%).

В целом про бизнес не могу сказать ничего особенного: это обыкновенный «скучный» бизнес, без ожидания каких-либо иксов, с низкой маржой и необходимостью постоянно пополнять оборотный капитал. Комплектующие, кстати, самые дешёвые – из Китая.

На мой взгляд, тут стоит пройти мимо.

А Вы что думаете по поводу этих компаний? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В ближайшее время на бирже появится как минимум 8 новых компаний. Я решил посмотреть, какие именно, и дать краткий обзор.

Сибур и ДОМ.РФ я точно разберу максимально подробно, по остальным будет просто мини-обзор. Поехали!

Даблби

Сеть кофеен, работающая в Москве и Иркутске. Сейчас насчитывает 67 точки. Существует 12 лет. Весной этого года создала единую АО, объединившую все ООО под контролем.

Помимо торговых точек, Даблби имеет собственный цех по обжарке кофе и Академию бариста. Это снижает операционную нагрузку на компанию и позволять повышать профессионализм сотрудников.

Ключевым акционером является венчурный фонд Malina VC с 40%, 49% акций у самой компании (точнее, у дочки «Даблби Капитал»), остальное – у миноритариев. Планируется разместить 83,3% бумаг, 8% акций останется у Даблби Капитал, остальное – у других держателей. Будет ли в их числе «Малина» − не уточняется.

🔼По итогам 2023 года выручка компании составила 155 млн рублей (+14% г/г), чистая прибыль – 4 млн. С весны 2024 года (когда была зарегана АО) выручка составила 33,7 млн рублей, чистая прибыль – 624 тысячи рублей.

В 2025 году компания планирует заработать 1,09 млрд рублей выручки и 40 млн чистой прибыли. В 2026 году – 1,6 млрд и 72 млн соответственно. В 2027 – 1,738 млрд и 77 млн.

Откуда такой рывок в прибыли и выручке? Даблби планирует привлечь около 300 млн рублей, которые полностью направит на развитие (т.е. формат привлечения денег cash-in). Будут открывать ещё 45 кофеен.

На мой взгляд, даже если это удастся, то ожидаемая маржинальность бизнеса всё равно очень мала – около 5%. Дивидендный поток тоже ожидается слабый, хотя компания намерена направлять на выплаты до 95% чистой прибыли.

Очевидно, чтобы было интересней, сеть кофеен (!) получила статус высокотехнологичной компании Москвы (!)

Не, я понимаю, там Вендинг Будущего, где IT платформа и самообслуживание, но тут зачем? Или они собираются ставить роботов-бариста?

Как бы то ни было, в реестре компания есть, значит, можно получить возмещение инвестиций в размере до 50% при следующих условиях:

✔️чек от 3,75 млн рублей

✔️возврат происходит на сумму не более 10 млн рублей и не более суммы уплаченного НДФЛ за 3 года до года подачи заявки

✔️инвестор не судим, не банкрот, не иноагент – в общем, кристально чистая личность

Короче, общий вывод: малоинтересно, низкомаржинально, недивидендно и как-то подозрительно. Идём мимо.

Экзалтер

Владелец AdTech-компании Visible и маркетингового агентства Exalter – АО «Экзалтер» планирует провести pre-IPO на площадке Мосбиржи Moex Start. Организатор pre-IPO сделки – компания BITL – оценила «Экзалтер» в 3,3 млрд руб. АО планирует провести один раунд привлечения средств и разместить 20% акций на 660 млн руб. Срок – середина декабря.

Размещение пройдет в формате cash-in, акционерам предложат бумаги, выпущенные в ходе допэмиссии.

Выход на биржу компания запланировала на 2028–2029 гг. – к моменту IPO она планирует повысить свою стоимость до 60 млрд рублей. С 2026 года будут платить дивы в размере 90% чистой прибыли, с 2025 года – отчётность по МСФО.

Сейчас отчётности нет, но есть данные по прибыли и выручке за 2023 год. Так, суммарная выручка «дочек» за 2023 г. составила 1,73 млрд руб. (+22% г/г), а чистая прибыль – 50,7 млн руб. (-29% г/г).

Основной бренд компании – Visible – специализируется на мобильном перформанс- и медийном маркетинге. Компания позиционирует себя как AdTech – т.е. предлагает решения для онлайн-продвижения.

На первый взгляд, интересно, т.к. я сам занимаюсь интернет-рекламой и маркетингом, но! 2024 год оказался очень сложным для всех онлайн-рекламщиков, т.к. существенно замедлилась деловая активность и сократился объём средств в распоряжении бизнеса. Маркетинговые расходы стали резать в первую очередь. Поэтому, скорее всего, у компании либо стагнация, либо проблемы в бизнесе, которые стараются залить деньгами.

Отчётности нет, достаточной обратной связи с инвесторами нет, перспективы туманны – сейчас это некая «чёрная коробочка», в которую нам предлагают вложить деньги и когда-нибудь (возможно) получить иксы. Ну уж нет.

Пока это два кандидата из восьми! В следующей части разберем еще троих! А пока накидайте Ваших плюсов!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Доходности ВДО уже превышают 40%. И это на самом деле беда, и вот почему.

Во-первых, высокие доходности, почти в 2 раза выше ключевой ставки, свидетельствуют о кризисе на долговом рынке: инвесторы верят в повышенную вероятность дефолтов эмитентом, поэтому избавляются от облигаций (мы же помним, что высокая доходность облигаций достигается за счёт снижения стоимости тела самой облигации?).

Конечно, только самые ненадёжные облигации имеют повышенную доходность, а в «среднем по больнице» доходность находится в диапазоне около 27-28% годовых, но это тоже многовато. Понятно, что рынок, скорее всего, заложил в ожидания повышение ключевой ставки в декабре, но это ненормальная ситуация.

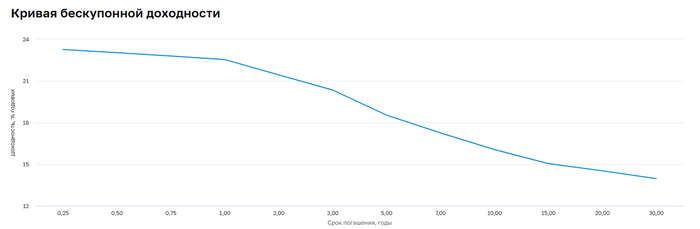

Во-вторых, у нас инвертированная кривая доходностей облигации. В нормальной ситуации короткие облигации дают меньшую доходность к погашению, а длинные – большие (потому что длинном горизонте может случится что угодно, поэтому нужна премия за риск).

Сейчас же наоборот: короткие облиги дают большую доходность, чем длинную. Инвесторы верят в снижение ставки в будущем времени, поэтому закупаются длинными облигации, фиксируя доходность на длительный период. Получается, что короткие облигации интересуют массового инвестора меньше.

Однако эмитенты не готовы давать в долгую под высокий процент (они же не дураки). Поэтому они выпускают либо короткие облигации с меньшим объёмом всего предложения, либо флоатеры. Либо предлагают оферту через год, чтобы после оферты экстремально снизить доходности бумаг.

Отсюда – переток денег из облигаций с фиксированной доходностью во флоатеры либо фонды. Ликвидности не хватает – возникают «дырявые» стаканы и увеличиваются спрэды.

Источник: сайт ЦБ. Кривая бескупонной доходност

В-третьих, инвесторы разбаловались. Их не устраивают доходности ниже 20% − а ни эмитенты, ни Минфин не хотят занимать под такие ставки, ведь это убийство бизнеса (а для Минфина – огроменные расходы).

Поэтому проваливаются раунды по размещению ОФЗ, и государство вынуждено искать другие источники пополнения бюджета – в частности, повышение налогов, ослабление рубля или же приватизация предприятий. Я не говорю, конечно, что долговой рынок виноват в повышенных налогах на Транснефть, но это явления одного ряда: кризис на долговом рынке аукается во сферы деловой жизни.

😱Эмитенты же вынуждены либо занимать по высокую ставку, либо тоже искать другие источники финансирования: кредиты, продажу активов, в худшем случае – продажу бизнеса. В результате деловая активность сокращается.

И если раньше именно облигации были отличным и относительно дешёвым способом залатать дыру в бюджете компании либо получить средства на развитие, то сейчас нет. Грубо говоря, коммерсанту проще продать бизнес или активы, чем искать способы разрулить ситуацию с привлечением финансов на любые цели.

😀Я не знаю, какой бизнес должен быть, чтобы можно было финансировать все свои расходы (а они растут вместе инфляцией) и при этом платить больше 20% по кредиту. Ну, из легальных, естественно.

А ведь в бизнесе, как в Алисе в Зазеркалье: перестаёшь бежать – считай, остановился. Даже если ты работаешь без долгов, то без развития и расширения быстро отстанешь от конкурентов. А развиваться без дешёвого финансирования очень тяжело, особенно, если в ключевом сегменте бизнеса сократилась маржа.

Теперь основная интрига заключается в том, когда закончится цикл повышения ключевой ставки и начнётся её снижение. Сегодня г-жа Набиуллина заявила буквально, что ЦБ России допускает повышение ключевой ставки на ближайшем заседании, «но это не предопределено». По её словам, инфляция пока не начала замедляться, «тормозной путь» до цели займет весь 2025 год и «прихватит» 2026 год.

Но! В её словах содержится очень жирный намёк, что Центробанк в общем и целом достиг своей цели – ему удалось обуздать рост инфляции (да, не предотвратить, а всего лишь замедлить рост – но в текущих условиях и это хорошо). Следовательно, дальше будет сдерживание инфляции, для которого повышение ставки не нужно и даже вредно.

Ведь что произойдёт, когда ЦБ РФ не будет повышать ставку и даст намёки на её снижение? Правильно. Предприниматели поостерегутся брать кредиты, ведь дальше будет дешевле. А деньги с депозитов и фондов денежного рынка пойдут в потребление и наращивание деловой активности, ведь чем дальше, тем менее выгодно будет держать деньги в этих инструментах.

Нужно только найти баланс между вливанием денег в экономику и ростом инфляции, ведь это явления одного порядка. Этим противовесом послужит как раз сдерживание кредитование и, возможно, укрепление рубля.

В общем, ЦБ сейчас на распутье. Решение, принятое в декабре, реально будет ключевым. Далее – либо положительный сценарий, при котором экономика «перезапускается», либо скатывание в ад в виде инфляционной спирали / стагфляции. Третьего не дано.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В пятницу акции Диасофта в моменте потеряли больше 9%. Сегодня акции уже немного отскочили, но пока на разворот не похожи. Причина – в отчёте, который инвесторы восприняли как слабый. Давайте разберёмся, так ли это.

Диасофт – один из крупнейших разработчиков банковского ПО. Я не участвовал в IPO, но аккуратно подбирал на просадках. На мой взгляд, справедливая стоимость акции – в районе 4400-4500 рублей. Сейчас укатали в район 3680. При этом по мультипликаторам Диасофт едва ли не самая дорогая акция в секторе, поэтому я бы не рассчитывал на скорый рост до указанных значений. Скорее всего, будем болтаться в диапазоне 3600-3800 до следующего отчёта.

Источник: TradingView. Динамика акций Диасофта

Что же так не понравилось инвесторам?

Прежде всего Диасофт воспринимается (и позиционирует себя) как компания роста. Следовательно, если инвесторы не видят роста (или, что ещё хуже: видят падение ключевых финансовых показателей), то разочаровываются в компании. Если же компания растёт двухзначными темпами, то часто она стоит дороже конкурентов, т.к. в её цену закладываются будущие денежные потоки.

Следовательно, если ожидания не оправдываются – то котировки начинают падают. И чем сильнее разочарование – тем мощнее падение.

Важный момент: вы пока не найдёте отчётности Диасофта за 3 квартала 2024 года, т.к. финансовый год у компании начинается 1 апреля. Поэтому технически мы разбираем финансовый отчёт за 6 месяцев – следовательно, все цифры отражают денежные потоки с 1 апреля по 30 сентября.

Выручка за период составила 4,1 млрд рублей – плюсом имеем 21% год к году. Законтрактованная выручка составила 20,4 млрд рублей – плюс 21,4% (это сумма выручки без НДС по подписанным с клиентами договорам и рамочным соглашениям, впоследствии она трансформируется в полноценную выручку и чистую прибыль).

EBITDA снизилась с 1,2 млрд рублей до 0,96 млрд. Главная причина – рост зарплат: компания активно инвестирует в человеческий капитал, расширяя штат разработчиков и предлагая новые продукты.

Так, затраты на R&D (т.е. капзатраты) выросли в 2 раза до 613 млн рублей.

Компания представила несколько новых продуктов, а также начала работу по проекту «Цифровой рубль Банка России» − это решение для банков по внедрению цифрового рубля. ЦБ вообще очень умно сделал, переложив все расходы банков по внедрению цифрового рубля на них самим. По оценке самого ЦБ, каждый банк потратит на это от 120 до 200 млн рублей (это софт + хард). Решение Диасофта сегодня одно из самых удобных и низкозатратных на рынке, поэтому компания надеется в следующем году активно монетизировать это направление.

Чистая прибыль на фоне всех этих расширений и затрат снизилась на 22% до 714 млн рублей. Именно это и разочаровало инвесторов.

На мой взгляд – зря. Тем более, что Диасофт анонсировал дивиденды за 9 месяцев 2024 года в размере 45 рублей – около 80% EBITDA, т.е. в полном соответствии с дивидендной политикой. Если бы менеджмент не был уверен в будущем – он бы их не рекомендовал.

Также отмечу, что компания погасила все долги (имеются в виду банковские и кредитные обязательства), а чистый долг составляет –3,1 млрд рублей против –0,584 млрд годом ранее. Это очень хорошо: Диасофт развивается исключительно на свои без привлечения кредитов, что в период высокой ключевой ставки очень ценно. Тот же Позитив без кредитной «инъекции» не смог.

В целом я на Диасофт в долгосрочной перспективе смотрю очень положительно. У компании уникальный продукт, она бенефициар не только ухода западных вендеров, но и внедрения цифрового рубля и вообще цифровизации банковского сектора. За плечами у неё 15 лет работы, более 1000 клиентов (включая крупняк из ТОП-10 банковского сектора). Да, компанию переоценили на IPO (но кто не хочет продасться подороже?). Однако в долгосрок, на мой взгляд, можно брать и по текущим.

А что вы думаете по поводу Диасофта?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.