Отчет Самолета за 1 полугодие 2024 года: что происходит с застройщиком?

Самолёт опубликовал отчёт за 1 полугодие 2024 года. Учитывая, как сильно он падает в последнее время, заглянуть в отчёт ещё интересней, чтобы понять: насколько обусловлено это падение. И, собственно говоря, в отчёте мы найдём ответ.

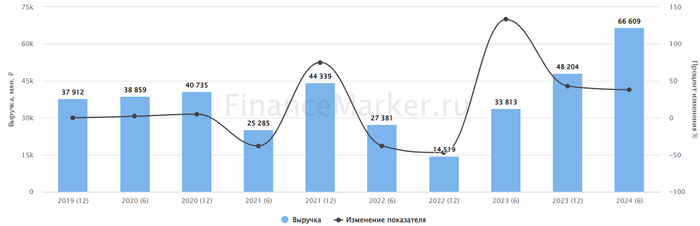

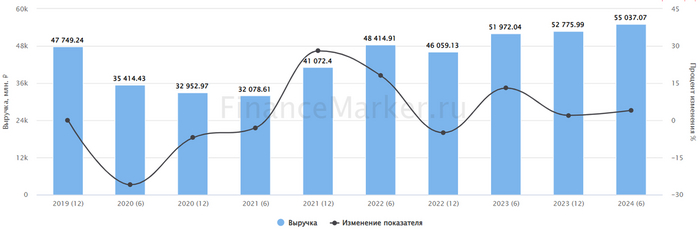

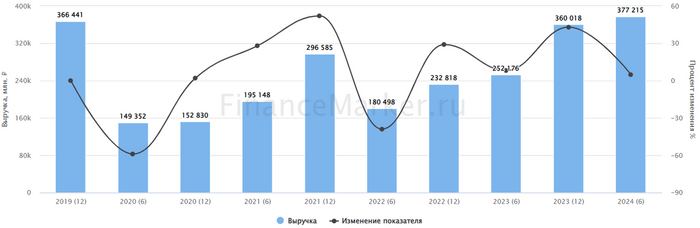

Начнём с плюсов. Выручка год к году выросла на рекордные 69% до 170,8 млрд рублей. Это получилось благодаря рекордному росту продаж, а также повышению стоимости за квадратный метр. Т.е. Самолёт стал на операционном уровне бенефициаром удорожания недвижимости.

Источник: ФинансМаркер. Динамика выручки Самолета

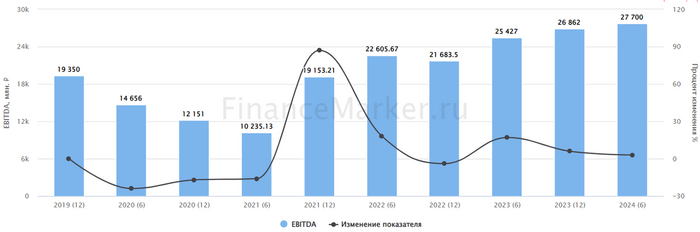

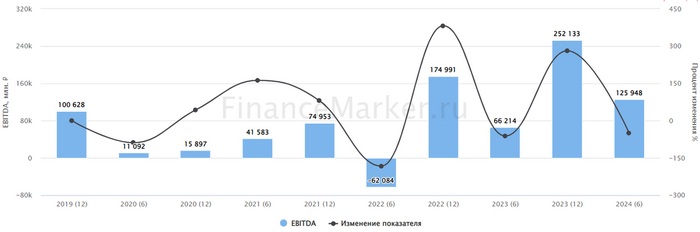

EBITDA также выросла на рекордное значение - 62% до 53,5 млрд рублей.

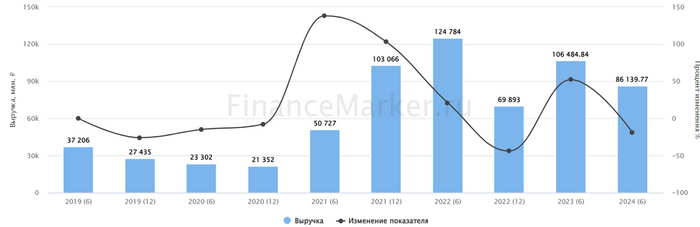

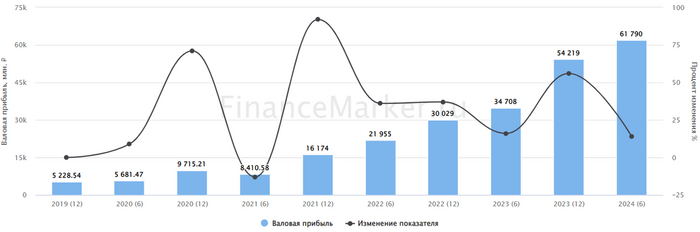

Валовая прибыль за счёт оптимизации расходов выросла ещё быстрее выручки - на 78% до 61,8 млрд рублей.

Источник: ФинансМаркер. Динамика валовой прибыли Самолета

Кажется, что всё отлично: ключевые финансовые показатели растут, но если мы не учитываем контекст, то может заблуждаться.

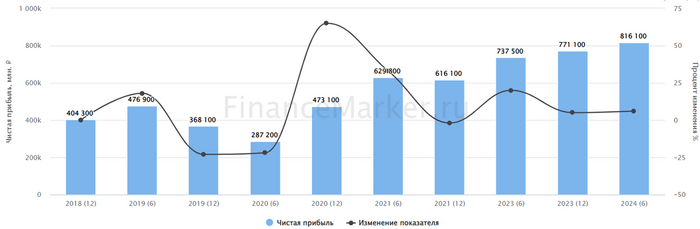

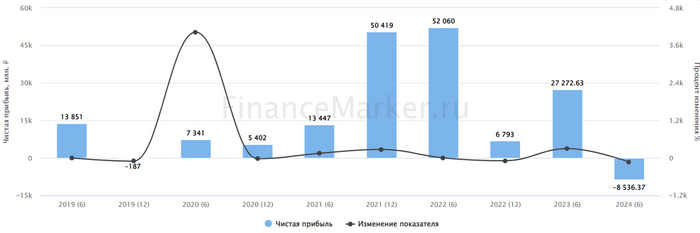

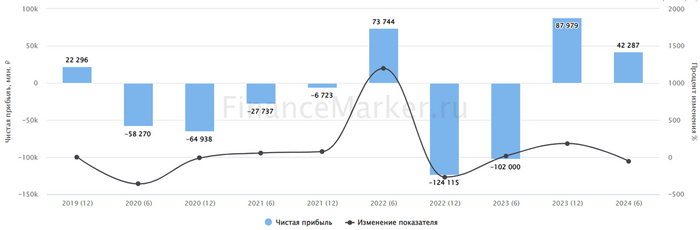

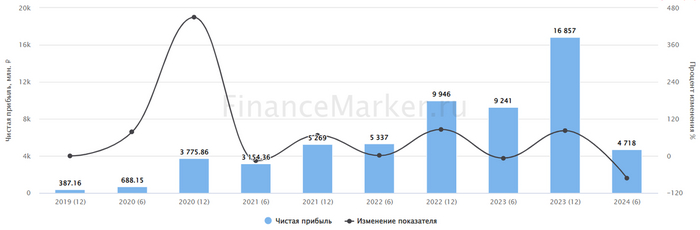

Чистая прибыль компании рухнула на 49% до 4,7 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли Самолета

Как так получилось, ведь прочие показатели выросли?

Немного напомню, как работают застройщики. Есть такое понятие, как проектное финансирование - это когда будущие владельцы жилья (пайщики - физические или юридические лица) оплачивают стоимость будущих квадратов, но эти деньги поступают не напрямую застройщику, а в банк на отдельный счёт эскроу, где “замораживаются”. А банк выдаёт застройщику кредит на постройку здания. Когда здание сдано, а жильцы заселились - банк переводит деньги с эскроу-счёта застройщику.

Иногда застройщики сразу берут в банке кредит под проектное финансирование, а уже потом начинают искать покупателей жилья - и тогда деньги на эскроу копятся.

Банку это довольно удобно: он выдаёт и ипотеку будущим покупателям жилья, и ещё зарабатывает на застройщике.

Но застройщик на проектном финансировании теряет деньги: ведь чем выше ключевая ставка, тем дороже обходится кредит. Так вот, у Самолёта затраты на обслуживание процентов по кредитному финансированию растут семимильными темпами и уже достигли 39,4 млрд рублей - это 73% ебитды! Чтобы вы понимали: во 2 полугодии 2024 года эти расходы вырастут ещё сильнее!

При этом темпы покупки жилья и выдачи кредитов замедляются. Т.е. затраты на проектное финансирование будут расти, а доходы - сокращаться.

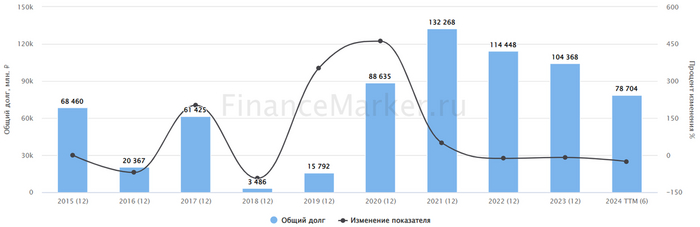

Чистый долг Самолёта, включающий в себя проектное финансирование, уже превысил 2,2 EBITDA - это довольно высокая кредитная нагрузка. И если цены на недвижимость рухнут, то Самолёт может столкнуться с очень серьёзными проблемами.

Ранее я говорил, что покупать надо, когда страшно. С Самолётом сейчас предельно страшно: точку невозврата компания ещё не прошла, но риски огроменные.

С другой стороны, у компании огромные земельный фонд, довольно много построенной, но не проданной недвижимости, поэтому запас прочности есть. Т.е. о каком-то банкротстве на горизонте 1-2 и даже 3 лет мы говорить не можем. А в пределах 2-3 лет ставка однозначно будет снижаться, иначе нас будет ждать такой системный кризис, что о Самолёте мы даже не вспомним.

Когда-то Самолёт был одной из ведущих позиций в моём портфеле, т.к. менеджмент ставил перед собой очень амбициозные цели и последовательно их добивался. Однако сейчас эти планы под сомнением. Но не от того, что у менеджмента корявые пальцы, а из-за внешней коньюнктуры, на которую Самолёт повлиять никак не может.

Поэтому в инвестициях в Самолёт заложены большие риски. Если взять акции сейчас, то можно очень неплохо заработать на восстановлении, т.к. из всех публичных застройщиков у компании наибольшие потенциал и отстроенные бизнес-процессы. Также не стоит забывать о возможном IPO Самолёт плюс и выплате долгожданных дивидендов (хотя я не уверен, что мы увидим дивиденды в ближайшие 1-2 года). Всё это может послужить сильными драйверами роста.

Пока нахожусь в выжидательной позиции. Бизнес Самолёта мне нравится, но ситуация не благоволит к застройщикам. Оптимальная по соотношению риск / доходность лично для меня позиция набрана - около 3% от портфеля. Что делать вам - традиционно решайте сами.

Что думаете по Самолёту? Напишите в комментарии и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь