Ищу автора постов

Несколько лет назад на пикабу один автор размещал посты о иммиграции в европу,

насколько я помню, он был иммиграционным адвокатом, и рассказывал о своей практике.

Никто не помнит его?

Несколько лет назад на пикабу один автор размещал посты о иммиграции в европу,

насколько я помню, он был иммиграционным адвокатом, и рассказывал о своей практике.

Никто не помнит его?

Сегодня, 13 декабря в 11 часов начались звонки с сообщениями о заложенных бомбах. Всего поступило больше десятка звонков, как сообщают полицейские. В связи с этим произошла срочная эвакуация пассажиров со станции «Кинг» в центре Торонто (Канада) с последующим закрытием всей ветки метро.

По некоторым данным сообщение поступило через интернет. Кроме этого подобные сообщения были получены как в пригородах Торонто, так и в других крупных городах Канады, таких как Калгари, Оттава, Монреаль, Виннипег, Ванкувер и некоторые города в США.

По данным в газете "The Star", полицейские Нью-Йорка получили электронные сообщения с угрозами о заложенных бомбах. А также полицейские округа Колумбия и Сан Франциско сообщили о получении таких же угроз. Большинство этих угроз были нацелены на частные бизнесы.

Добрый день собратья пикабушники! Недавно я читал тему пикабушника #Griffel (http://pikabu.ru/story/nedvizhimost_v_toronto_ponaekhali_in_...)

Увидев в комментариях вопросы об ипотеке в Канаде, решил раскрыть немного этот вопрос. Хоть сам я не являюсь профессионалом в этом вопросе, но случилось так что я попал в профсоюз, и они потребовали, чтобы я прошел канадский курс математики и физики. В математику как раз и входило изучение ипотеки и ее формирования. Вот это я и попытаюсь рассказать.

1. Начнем с терминов:

Principal: общая сумма взятого

Compounding period (финансовый период наращения - по истечении которого начисляются сложные проценты): для ипотеки их всегда 2, в случае с другими кредитами их может быть и большее количество

Payment frequency: Частота платежей, вариантов несколько, мы их рассмотрим позже.

Term: время на которое процент на ипотеку будет фиксированным. Обычно это от одного до 5 лет.

Amortization period: общее количество времени, нужное чтобы погасить ипотеку.

Open and Closed mortgage: Открытая ипотека- позволяет увеличить сумму платежей в любой момент. В закрытом же попытка выплатить кредит раньше, конечно тоже увенчается успехом, правда будет штраф в пользу банка. По окончании каждой периода закрытой ипотеки есть возможность сделать “balloon payment”, так называемый платёж как воздушный шарик – единоразовый платёж любой крупной суммы. В отличии от открытого периода ипотеки, в закрытом у вас будет стабильный процент по кредиту предложенный банком, который не будет повышаться на весь срок очередного договора. Лишние деньги можно отложить и сохранить как раз для этого крупного платежа по окончанию договора.

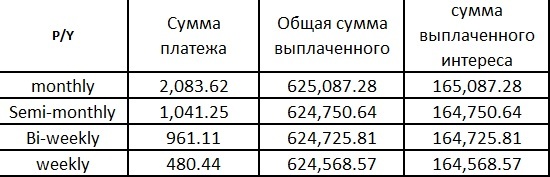

2. Варианты частоты платежей.

P/Y (payment per year, выплата раз в год)

Monthly ежемесячно, т.е 12 месяцев в году дают P/Y=12

Semi-monthly дважды в месяц, =12*2 т.е P/Y =24 Semi-monthly базируется на количестве месяцев в году, поэтому и 12*2.

Bi-weekly раз в две недели = 52/2 т.е P/Y =26 Bi-weekly базируется на количестве недель в году, поэтому и делится 52 на 2

Weekly ну это стандартные 52 недели в год P/Y=52

Accelerated weekly - месячный платеж/4, тут P/Y=12, и итоговая сумма делится на 4. Базируется на количестве месяцев в году.

3. Получение ипотеки

Для получения ипотеки требуется кредитная история. В зависимости от нее будет начислен процент по кредиту, так называемый интерес.

Он может быть уменьшен если был предоставлен «Down payment» - первый взнос, оптимально в размере 10-20%. Конечно можно обойтись и без него, но тогда и интерес будет максимальный.

Кроме этого, сумма возможной ипотеки будет рассматриваться по двум формулам:

GDS ratio

(Платеж по ипотеке + налоги + отопление)/ Доход до вычета налогов, и все это умножить на 100%

Результат не должен превышать 32%!

TDS ratio

Сумма всех платежей ( за машину, за кредитки и тд)/общий доход

Результат не должен превышать 40%!

Например:

Пара с общим доход $125к в год, хочет получить ипотеку с месячным платежом $1.025$. Допустим, налоги на этот дом будут $2.100 в год, и электричество 120 в месяц.

Считаем: 125000/12=10416.67 это наш месячный доход.

Расходы: 1025+(2100/12)+120= 1320

GDS = (1320/10416.67)*100%= 12.67%

У нашей пары очень неплохой %, проверим какую максимально сумму они могут позволить?

Расходы/10416.67=32%

Расходы = 0.32*10416.67

Расходы = 3333,33

Т.е сумма платежа по ипотеке вместе с налогами на дом и вместе с отоплением может быть до 3333.33, не больше.

4. Дополнительно.

Чаще всего в деле присутствуют еще суммы о которых покупатель даже не догадывается, узнавая постфактум:

Land transfer fee одноразовая выплата государству в момент когда недвижимость переходит из рук в руки.

Legal fee - выплаты юристу. Проблемы в Канаде могут быть такие же как и везде, и купив недвижимость можно получить много головной боли.

CMHC fee (Canada Mortgage and Housing Corporation fee) вот это как раз главный сюрприз, о котором новички не знают- Взнос защищающий кредитодателя. От чего правда его защищать? Там в итоге такие переплаты получаются… но вернемся к нашим баранам, CMHC fee обязательно добавляется если сумма down payment была меньше 25%.

CMHC fee в разных местах разный.

5 Теперь перейдем к примерам.

Допустим у вас есть 50000 (10%) на down payment,

Дом вы смотрите за 500000. Это Значит недостающая сумма 450к.

Так как down payment меньше 25%, мы должны добавить в нужную нам примерно 2% на CMHC fee. Итого у нас равен 459000 (для удобства расчетов будем использовать 460к)

Теперь рассчитаем наши платежи

Сумма ипотеки 460000

Процент интерес =2.6% ( для примера взято с сайта TD bank )

25 лет период ипотеки

Вот вроде и все. Для интереса помещаю екселевский файл, на котором это все и считается.

https://drive.google.com/file/d/0B_SbX5mcGHK0N2hJQ1hyWVV5NkE...