Масштабное исследование рынка недвижимости в РФ. Часть 2. Доходы граждан и цены на жилье

После того как мы выяснили, что жилья для россиян построено недостаточно даже чисто арифметически (читайте об этом в 1-й части – Обеспеченность россиян жильём), давайте посмотрим, как обстоят дела с финансовой стороной вопроса – а именно, есть ли у граждан средства на приобретение квартиры, и как в динамике рост зарплат соотносится с ростом цен на недвижимость. Предлагаю взглянуть на вопрос с точки зрения цифр, а не эмоций, без которых редко обходится обсуждение данной темы.

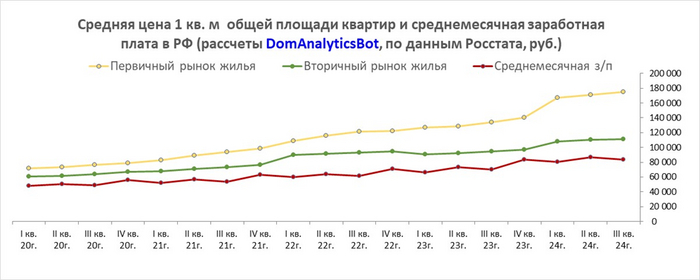

Сравним среднемесячные зарплаты граждан и цены за квадратный метр на первичном и вторичном рынке за последние 5 лет (см. график):

цена за 1 метр квадратный на первичном рынке выросла в 2,4 раза, на вторичном – в 1,8 раза, а заработная плата за месяц – в 1,7 раза;

разрыв между ценой за 1 кв. метр на первичном рынке и средней заработной платой увеличился с 23 тыс. рублей до 93 тыс. рублей (т.е. в 2020 г. квартиру в новостройке в 33 кв. м. можно было приобрести в среднем за 49 зарплат – 4,1 года, а к концу 2024 г. – уже только за 69 зарплат - 5,7 лет);

разрыв между ценой на вторичном рынке и средней заработной платой увеличился с 12 тыс. рублей до 27 тыс. рублей. Или с 26% до 33%;

разница между ценами на первичном и вторичном рынке увеличилась с 10 тыс. руб. за м2 до 64 тыс. за м2.

Как мы видим, рост цен на вторичном рынке не сильно превышал рост средней заработной платы (т.е. показатель доступности жилья на вторичном рынке за последние 5 лет сократился на 5%). А вот цены на первичном рынке, начиная с 2022 г., демонстрируют стремительный рост и резкий отрыв от вторички и заработных плат – т.е. жильё в новостройке стало менее доступным еще на 41%, сделав покупку квартиры практически невозможной для обычных граждан, работающих по найму (например, чтобы скопить на квартиру 33 кв. м., откладывая треть своей зарплаты у гражданина уйдет более 17 лет, и это без учета инфляции).

Логично было бы предположить, что рост недоступности должен был привести к падению спроса и, следом, снижению цен, однако, как видим, цены на первичке продолжили расти. Как такое возможно – за счет чего весь этот праздник у застройщиков? Очевидно, что за счет роста выдачи ипотеки, то есть за счет роста долгов граждан. Жилье в новостройках без ипотеки фактически стало недоступно.

Так ли это и что обеспечило взрывной рост ипотеки разберем на цифрах уже в следующей статье. Чтобы не пропустить другие части и бесплатно получать данные по продажам в новостройках и новым ЖК за месяц в вашем городе (в Excel), подписывайтесь на Телеграм-канал DomAnalyticsInfo.