Искусственный интеллект

6 постов

6 постов

3 поста

За последний месяц любимые студентами преподы экономики из МГУ, ВШЭ и других видных учебных заведений массово ринулись в Телеграм, чтобы поделиться с людьми рецептами выживания в кризис. В этой статье мы разбираемся, чем знамениты эти профессора, и как их советы помогают даже пятикласснику заработать на бирже.

Обещаю $100 тому, кто поможет разобраться – что за экономическую модель объясняет профессор на доске?!

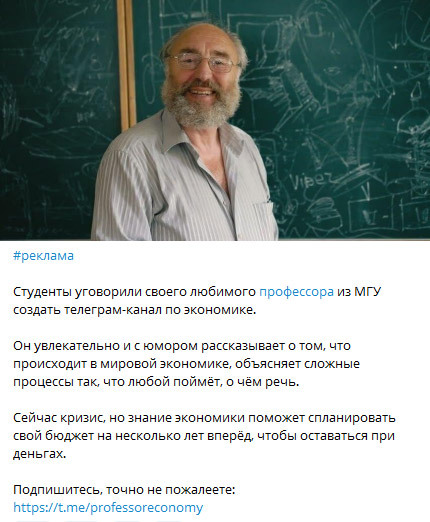

Я подписан как минимум на несколько десятков Телеграм-каналов про инвестиции и финансы. В последнее время регулярно вижу трогательную рекламу о талантливых профессорах из ведущих ВУЗов страны, которые так понятно (а главное – с юмором!) объясняют экономику, что студенты становятся в очередь, чтобы попасть к ним на лекцию.

А тут, значит, эти прекрасные преподаватели наконец поддались напору всепоглощающей любви студентов, и создали свои собственные каналы! Всё это звучит настолько душевно и ми-ми-мишно, что хочется немедленно поддержать веселых преподов подпиской и присосаться, так сказать, к накопленной ими мудрости.

Я сам учился экономике в Екатеринбурге – поэтому, к сожалению, в лицо этих популярных московских профессоров не знаю. Но мне стало интересно, и я решил загуглить поподробнее – что это за светила науки, чем они знамениты? Давайте разбираться вместе.

Добрый профессор из самой часто встречающейся рекламы находится только в сервисе покупки стокового видео. Хм-м-м, неужели студенты уговорили любимого профессора зарегистрироваться еще и на Shutterstock? (Боюсь, как бы они не затащили наивного дедушку вдобавок ко всему и на OnlyFans…)

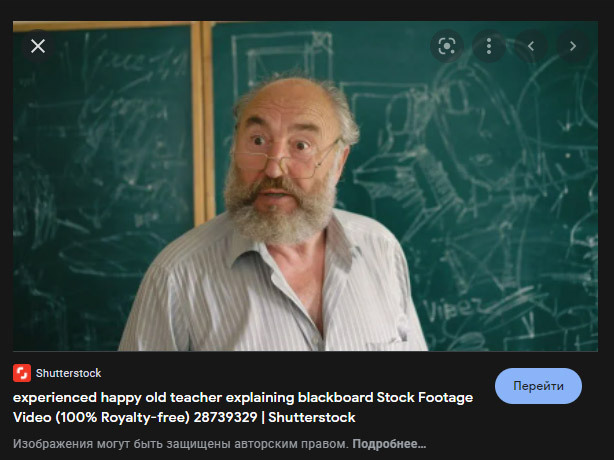

Помимо «Любимых Профессоров», другой часто встречающийся подвид Телеграм-гуру нового поколения — это «Угарные Преподы».

Данный Угарный Препод живет под санкциями в свое удовольствие, но тоже зачем-то подрабатывает продажей своих фотографий на стоках. Он буквально на пальцах объясняет своим студентам, как не сосать лапу до зарплаты (но что он предлагает сосать взамен – из текста рекламы, к сожалению, непонятно).

Еще парочка Угарных Преподов из РАНХиГС и МГЮА с почти одинаковыми текстами. Несколько напрягает их зацикленность на общении с пятиклашками – в их возрасте это, скажем так, может вызвать некоторые вопросы…

Впрочем, Угарный Препод по юриспруденции на поверку оказывается покойным премьер-министром из Австралии. Лично меня распирает гордость за Московскую Юракадемию: она настолько мощна, что зарубежные специалисты стремятся туда трудоустроиться даже после смерти!

Еще один профессор экономики из МГУ неожиданно делится своим именем прямо в тексте рекламы. Правда, на сайте МГУ найти Дениса Юркова среди профессуры отчего-то не выходит. Зато по фотографии удается понять, что это на самом деле псевдоним бывшего министра труда РФ (тоже ныне покойного).

Радует, что Россия нашла неожиданное решение на случай начала зомби-апокалипсиса: все восставшие из могил деятели науки и культуры, в случае чего, смогут пойти работать преподавателями ВУЗов. Ну или, на худой конец, Телеграм-блогерами!

Здесь мы уже наблюдаем некоторую дефляцию научных степеней: финансовые советы раздает обычный выпускник ВШЭ, даже не профессор (или хотя бы там захудалый магистр). Если вы думали, что ниже пробить днище невозможно – то прямо рядом с ним соседствует реклама пушистого кота, который успешно занимается дивидендными инвестициями.

Судя по одинаковому оформлению заставки и по идентичному рекламному менеджеру в описании – котяра и студент живут в одной общаге. Возможно, за завтраком они делятся друг с другом самыми свежими торговыми сигналами (а в дни просадок рынка кот с досады срет студенту в тапки).

Нейросетевые инфоцыгане

По сути, мы с вами являемся свидетелями становления нового феномена – «нейросетевого инфоцыганства». Быть настоящим человеком для того, чтобы зарабатывать на подписчиках, уже необязательно – тебя будут слушать, даже если твоя «персона» полностью придумана.

Как ни странно, людей это ничуть не смущает: анонимные мусорные каналы имеют аудиторию в сотни тысяч подписчиков (да, конечно, часть из них являются ботами – но и настоящих людей там полно).

Сотни тысяч мух не могут ошибаться...

В прошлом году мы обсуждали громкое расследование The Bell, в ходе которого выяснилось, что такого рода каналы регулярно кормят своих подписчиков в буквальном смысле известной коричневой субстанцией прямо с лопаты. В любом из них вы можете за скромные 150 тысяч рублей (140 тысяч, если платить на карту физлица!) разместить любую заказную джинсу, которую вам захочется, под видом «авторской аналитики».

Перед любым, кто ведет свой собственный неанонимный канал про финансы, вся эта шушера ставит серьезный этический выбор. С одной стороны – эти гении СММ готовы тратить достаточно существенные деньги на раскрутку (такого рода рекламные менеджеры стучатся в личку буквально ежедневно). С другой – в процессе сотрудничества есть риск блевануть прямо на круглую профессорскую лысину (или хотя бы в дивидендного кота)…

Канал бородатого «Угарного Препода из РАНХиГС» вполне успешно ежедневно рекламируется у разных уважаемых людей

Я, когда запускал свой Телеграм-канал в качестве хобби четыре года назад, решил принципиально не рекламировать ничего про финансы и инвестиции, чтобы избежать конфликта интересов. По итогу, правда, выяснилось, что если ты делаешь контент про инвестиции – то (сюрприз!) почти все платежеспособные желающие разместить у тебя рекламу являются либо представителями банков/брокеров, либо СММщиками других крупных каналов на тему «здесь тебя научат разбогатеть за неделю».

Так что сейчас мой ТГ-канал на 37к+ подписчиков приносит мне ну где-то около нуля денег. Хотя мог бы давать как минимум 150 тысяч рублей в месяц – понятно, при условии запуска в ленту всевозможных Любимых Профессоров и Угарных Преподов.

А что там у самых популярных неанонимных инвест-гуру?

Если вы думаете, что в рамках информационной гигиены достаточно обходить стороной только анонимные каналы – то у меня для вас плохие новости. Давайте для примера посмотрим, какими «инсайтами» делятся с благодарными читателями парочка неанонимных Телеграм каналов из топа самых популярных в категории «Экономика».

На прошлой неделе я писал про громкое событие в мире крипты: одна из самых крупных «стабильных» криптовалют UST с капитализацией почти в два десятка миллиардов долларов внезапно оказалась не такой-то стабильной и стремительно занулилась. На всякий случай: для всех, кто хоть немного в теме и понимает, как работают финансы, это не стало неожиданностью.

Когда я делал ресерч для своей статьи про стейблкоины, я обратил внимание, что почти все адекватные эксперты из мира крипты расценивают риск краха UST/Luna как минимум как вполне возможный сценарий. То есть, это не то чтобы я «предсказал» обвал UST (как некоторые пишут сейчас в комментах) – я просто написал о риске, который был очевиден вообще всем, кто понимает, о чем идет речь.

Давайте теперь посмотрим, что по этой теме писали уважаемые авторы каналов Bitkogan и Лимон на чай (у обоих – примерно по 250к подписчиков). (Кстати, оба этих канала фигурируют и в расследовании The Bell про продажных блогеров. Совпадение? Не думаю!!)

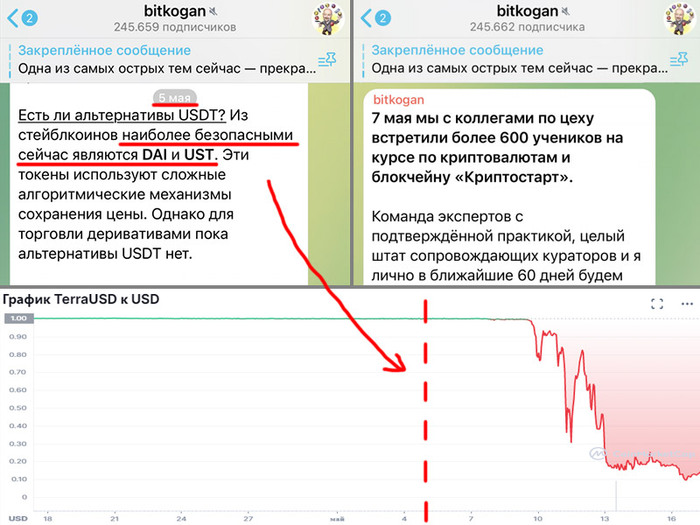

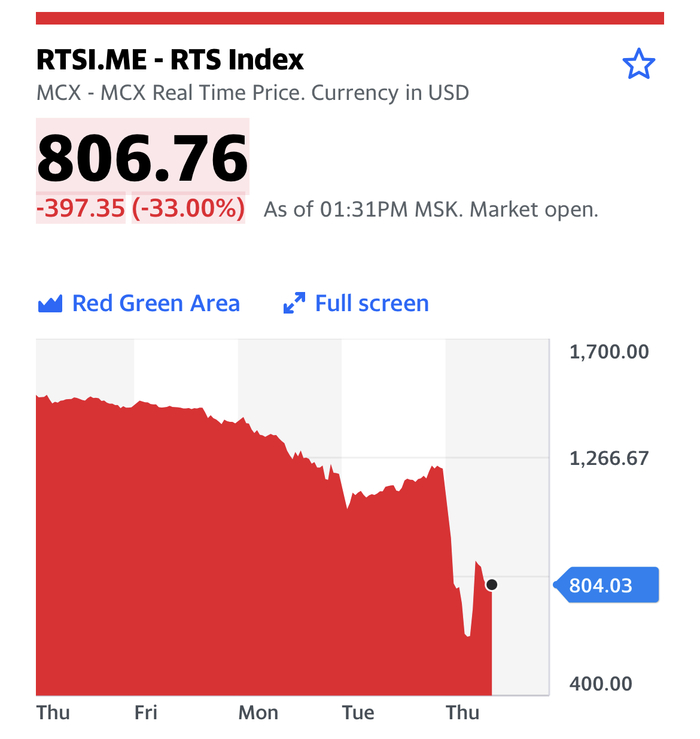

Евгений Коган советует подписчикам самый безопасный стейблкоин UST* (*информация валидна только в течение ближайших 96 часов)

Главный инвестбанкир всея Руси, Евгений Коган, умудрился практически идеально затаймить крах UST – он порекомендовал своим подписчикам эту крипту как «наиболее безопасную» 5 мая – всего за четыре дня до момента, когда она 9 мая начала свой победный путь к обнулению (см. график выше).

Радует, что такие мелочи ничуть не пошатнули уверенность господина Когана в своей экспертности в мире криптовалют: 11 мая он продолжал зазывать новых учеников на свой двухмесячный курс «Криптостарт», где всего за 25 тысяч рублей обещал «научить ничего не смыслящего в криптовалютах новичка безопасно и разумно использовать их в своем инвестиционном портфеле».

Я, если что, не шучу. Про «безопасно и разумно» – это цитата с канала Когана. Он сам так написал: к этому моменту рекомендованный им «наиболее безопасный» стейблкоин UST уже два дня как пытался самоопределиться – стоит ли он еще хотя бы 50 центов за доллар, или уже всё-таки совсем ноль? Ну то есть, совершенно ничего не смущает, да.

Эстафету крипто-экспертности из слабеющих рук Евгения Когана 12 мая подхватил уже Евгений Коваленко, который заведует каналом «Лимон на чай». Господин Коваленко опубликовал свой аналитический разбор краха UST. Причем по фразе «соотношение 1 UST = 1 USD поддерживалось протоколом Anchor» очевидно, что он в теме не понимает ну вообще ничего, прямо ни бельмеса!

Это, впрочем, не помешало Евгению поделиться своими ценными советами с 250к подписчиков: он выразил уверенность, что продавать несущийся прямком в адъ криптофантик UST по цене $0,64 ни в коем случае нельзя – надо ждать, когда он неминуемо отрастет хотя бы до $0,90 (а может быть, и выше).

Как вы уже наверное догадались, этому Евгению тоже удалось дать практически идеальный анти-совет: продажа UST вечером 12 мая по ~$0,60 – это был последний шанс для незадачливых криптоинвесторов спасти хоть какие-то остатки капитала. После этой точки UST ждало лишь неумолимое сползание в пучину (сейчас токен болтается на последнем издыхании на уровне ~$0,10).

Думаю, вас не удивит тот факт, что Евгений Коваленко проводит вебинары о том, как «заработать на крипте более 400% годовых». Уверен, что его тоже совершенно ничего не смущает.

Мораль: Количество подписчиков очень мало говорит о качестве контента на канале (зато очень много – о количестве усилий и денег, потраченных на его продвижение). Лично я люблю нишевые малоизвестные каналы, которые авторы ведут в первую очередь для души: например, про инвестиции прекрасно пишут Андрей Болкисев (onfin, 1 тыс. подписчиков), Дмитрий Никитенко (Capital-Gain.ru, 2 тыс. подписчиков), и Финсей (3 тыс. подписчиков) – но об их существовании знает только довольно узкая тусовка «своих».

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям (напомню: без всяких там Угарных Преподов!).

В этой статье мы сначала разберемся, откуда берется такая чудесная доходность, и как ее люди получают. А потом посмотрим в прямом эфире, как выглядит деконструкция финансовой пирамиды UST/Luna (мемы прилагаются!).

Леонид Голубков полностью одобряет эту статью!

Краткая предыстория: Моя профессия связана с инвестициями на традиционных финансовых рынках, и до недавнего времени я особо глубоко не вникал во все эти ваши «бетховены». Но в феврале 2022 года жизнь намекнула уж особенно толсто даже самым закостенелым финансовым консерваторам, что настала пора вкатываться в блокчейн — так что мне пришлось резко перековаться в криптана.

Сначала в серии статей мы разбирались, в какую крипту разумно вложить деньги, если ваша задача — максимально снизить вероятность достать оттуда впоследствии кратно меньшую сумму, чем первоначально было засунуто внутрь. А сейчас уже можно перейти на следующий этап: будем разбираться, каким образом накопленную крипту можно хитро вложить, чтобы получить гарантированную (извините!) доходность в долларах. Ну или не можно — надеюсь, дальше нам с вами это станет понятным. Поехали!

Разбогатеть быстро, без регистрации и смс

В нашем (уже наполовину криптанском) чате периодически всплывала идея, что все нормальные пацаны уже давно и успешно зарабатывают 20% годовых в долларах без всяких там напрягов, просто вкладывая стейблкоин UST на депозит в протоколе Anchor. (Для тех, кто не в курсе: UST/Terra — это криптовалюта, чья стоимость алгоритмически очень крепко привязана к 1 доллару. Но вообще — лучше прочитайте сначала статью про стейблкоины, иначе дальше многое может показаться неясным.)

Надо понимать, что в родном мне мире традиционных финансов словосочетание «гарантированная долларовая доходность в 20% годовых» — это культурно сформулированный синоним для «не стоит трогать пятиметровой палкой». Ну то есть, какие-нибудь государственные облигации Замбии в статусе «у нас дефолт, шеф, усё пропало!» как раз обещают доходность к погашению примерно такого порядка, но приличные люди инвестировать в такое откровенно брезгуют.

Лицо институционального портфельного управляющего, которому предлагают вложиться в «надежную историю с гарантированной доходностью в 20% годовых»

Тем не менее, когда я делал ресерч для статьи про стейблкоины, я сразу в нескольких местах наткнулся на примерно такого рода диалоги в исполнении не самых глупых людей:

– Вы ведь считаете UST пирамидой?

– Да, конечно, это пирамида, прямо пирамидища, короче, настоящее МММ!!

– Стало быть, вы поставили свои деньги на падение курса UST?

– Нет, что вы, я конечно как и все остальные – зарабатываю на депозитах UST в Anchor, пока дают!

Если уж даже ребята, которые совсем не верят в эту криптомонету и ожидают ее неминуемый крах, тем не менее пытаются заработать на депозитах с ее участием – значит, что-то в этом есть. И я полез разбираться дальше.

Что за UST и зачем там нужен Anchor

Последние два года в мире крипты происходил бум концепции DeFi – децентрализованных финансов. Идея здесь в воссоздании на блокчейне всем привычных финансовых сервисов, только не в исполнении душных традиционных банков (все вот эти «в каком отделении карту открывали, туда и идите» — фу-фу-фу, криптаны такое не любят), а прямо внутри сети, без лишнего контроля, против системы. Чтобы можно было децентрализованно и займ взять, и депозит разместить, и страховочку сделать.

На базе того же Биткоина строить виртуальные банки неудобно — уж очень он волатильный, иной раз за пару дней падает на 50%. Так что для победного шествия DeFi по планете остро требовались стейблкоины с крепкой привязкой к доллару, и желательно тоже децентрализованные (чтобы система не могла кого попало заморозить и санкциями хвост нахлобучить — у криптоанархистов такое не принято).

Создателем самого популярного децентрализованного стейблкоина и решил стать простой корейский паренек До Квон, выпустивший токен UST (он же TerraUSD). Ход мыслей здесь был такой: DeFi рано или поздно неминуемо захватит весь мир, и если ты окажешься «хозяином» стейблкоина, на котором весь этот шифропанковский рай будет построен — то перед тобой откроются многие крайне приятные перспективы. Вон, у Америки с ее долларом спросите!

До Квон, мысленно представляющий себя мировым гегемоном будущего крипторейха

Квон реализовал в UST хитрый алгоритмический способ привязки к доллару: когда есть большой спрос на TerraUSD, система смарт-контрактов позволяет быстро выпускать много новых токенов UST в обмен на сжигание другой криптовалюты Luna (уже не стейбловой, ее курс может быть любым), что повышает цену Luna и снижает цену UST, если она из-за скачка спроса вдруг поднялась выше $1. И наоборот: если UST провалился ниже $1, то алгоритм позволяет выпустить новые Luna из воздуха, чтобы выкупить ими подешевевшие UST — что уменьшает цену Luna из-за инфляции предложения, но зато толкает цену UST вверх к $1. (Если ничего не понятно, то прочитайте более подробное объяснение здесь.)

Но мало придумать сам механизм привязки стейблкоина к доллару — для полноценного доминирования UST на рынке нужно еще, чтобы люди массово захотели держать его у себя в кошельках. Именно с этой целью и был запущен Anchor — собственно, виртуальный крипто-банк, который позволяет одним людям брать займы в UST, а другим, соответственно, размещать депозиты. А чтобы депозиты было тащить легко и приятно, До Квон установил радующую взгляд ставку в 20% годовых.

И люди понесли! В конце концов, получать 20% в долларах гораздо приятнее, чем 0,01% по вкладам в традиционных банках. С мая 2021-го по май 2022-го объем депозитов в Anchor увеличился в 50 раз — с $270 миллионов до аж $14 миллиардов! — что уверенно сделало UST крупнейшим децентрализованным стейблкоином в мире.

Начинающий крипто-инвестор фармит 20% доходность в Anchor (фото настоящее)

Откуда деньги, Лебовски?

Вам, наверное, интересно, каким колдунством Anchor умудряется генерировать для вкладчиков долларовую доходность в 20% годовых? Официальное описание протокола говорит нам, что, во-первых, заемщики платят проценты. Во-вторых, заемщики еще и предоставляют обеспечение в другой крипте — его, в свою очередь, тоже можно стейкать («вкладывать») и генерировать с него дополнительный доход.

Звучит, конечно, красиво. Но есть один нюанс: по состоянию на начало мая объем депозитов в Anchor более чем в четыре раза превышал объем займов (а сейчас это превышение вообще достигло 13 к 1!). Думаю, любому даже на уровне интуиции должно быть понятно: банк, который выдает займов в 10 раз меньше, чем принимает депозитов, не может обеспечивать ставку доходности в 20% для своих вкладчиков.

Динамика депозитов и займов с официального сайта протокола Anchor

Тем не менее, Anchor уже больше года (с момента запуска в марте 2021 года) действительно выплачивает вкладчикам честную ~20% доходность в UST. Откуда берутся деньги?

Всё просто: высокая доходность обеспечивается за счет сжигания денег венчурных инвесторов, которые поверили в бизнес-гений До Квона и отвалили ему мешок бабла! Львиная доля этих самых 20% платится из специального резервного фонда Anchor, в который сначала залили $70 млн от инвесторов, а в феврале 2022 года добавили еще $450 млн — уж слишком быстро пустела кубышка. (Это я вам еще не рассказал, что заемщикам в Anchor тоже доплачивали за взятие займов токенами ANC, но это уже другая история.)

Зачем инвесторы позволяют До Квону жечь свои деньги? Ну, для пухнущего как на дрожжах фондового рынка это в последние годы является стандартным рецептом появления новых «прорывных» компаний-единрогов. Неважно, генерирует ли компания прибыль — важно только, как быстро она растет!

До Квон объясняет венчурным инвесторам, почему он сжигает $520 миллионов вложенных ими денег. Холст, масло.

В общем-то, господствующая сейчас парадигма финансовых рынков считает, что сжечь сотню-другую миллионов долларов инвесторского капитала — это не глупость, это Disruption! Отстегивай клиентам бабла, чтобы их стало как можно больше, даже если ты генерируешь убыток с каждого из них: главное захватить долю рынка пожирнее, ну а как потом начать зарабатывать прибыль — это уж после как-нибудь придумаем. (Правда, Uber вот уже десять лет пытается придумать, как ему перестать генерировать убытки — но что-то пока никак не выходит.)

Как же на всем этом зарабатывать?

Механизм сжигания чужих денег как раз объясняет, почему многие UST-скептики, тем не менее, были рады побаловаться депозитами в Anchor. Если кто-то другой предлагает тебе халявное бабло — то грех этим не воспользоваться!

Единственный вопрос — как это сделать безопасно. Ведь 20% годовых в UST звучит чудесно, но только если вы верите в то, что привязка 1 UST = $1 будет сохраняться как минимум до того момента, пока вам не вернут депозит обратно. А скептики-то как раз в этом и сомневаются! Ведь рано или поздно у инвесторов в До Квона закончатся либо деньги, либо терпение — ставку доходности Anchor придется снижать, начнется массовый отток вкладчиков и распродажа UST.

Крипто-история учит нас, что в таком сценарии алгоритмические стейблкоины ведут себя не очень приятно: их цена немножко отвязывается от доллара и становится чуть меньше (чаще всего — в районе нуля). Вложить $100 в покупку UST, положить их в Anchor с доходностью 20% и через год стать счастливым обладателем 120 UST с рыночной стоимостью в ноль долларов — ну это так себе инвестиционная перспектива.

Великолепный план — надежный, как швейцарские часы!

Поэтому я предполагаю, что хитрые DeFi-гении, которые ставили на падение UST, но при этом зарабатывали на Anchor-депозитах, пользовались одной из трех стратегий хеджирования риска депега UST (депег — это снижение стоимости стейблкоина существенно ниже $1):

- Покупка страховки от депега UST у крипто-страховщика вроде Unslashed. Говорят, раньше это стоило всего в районе 2% годовых.

- Использование для депозита в Anchor не собственных, а заемных UST. Кладешь в качестве обеспечения надежный стейблкоин (типа USDC) в какой-нибудь другой лендинговый протокол (говорят, работали варианты с Hundred Finance / Rari Pool), берешь под него долг в UST не сильно задорого и уже его вкладываешь в Anchor. Даже если UST в итоге уйдет в ноль — можно вернуть долг этими фантиками и разблокировать свое USDC-обеспечение, которое сохранило свою стоимость.

- Занять шорт-позицию в UST (сделать ставку на понижение) через бессрочный фьючерс на бирже вроде FTX. В случае депега UST, шорт-позиция на бирже полностью покроет полученный убыток в долларах.

Конечно, все эти варианты хеджирования (перекладывания риска обесценения UST на кого-то другого) снижают итоговую доходность схемы — но и 15-17% доходности в долларах всё же остаются лакомым кусочком.

Примерно про всё это я и хотел написать для вас статью еще в апреле. Но оказалось, что тут история не заканчивается, а только начинается!

Что было дальше: твиттерский пользователь @stablekwon оказался @unstablekwon

Бабло в резервах Anchor даже после пополнения в феврале 2022 года на $450 млн продолжало быстро заканчиваться — в итоге До Квон объявил, что ставка по депозитам будет постепенно снижаться на 1,5% в месяц. Параллельно было объявлено о покупке Биткоинов на полтора миллиарда долларов в отдельный резервный фонд уже для самого токена UST. Ведь понятно было, что со снижением ставок в Anchor, людям будет нужен новый символ веры для поддержания доверия к устойчивости привязки UST к $1.

Потом наступило 9 мая, и UST вдруг резко вместо доллара стал стоить 70 центов. А к середине дня 11 мая котировки в моменте уже достигали 30 центов…

CoinMarketCap: Динамика котировок UST в долларах

Собственно, примерно так и выглядит смертельная спираль депега для алгоритмического стейблкоина:

- Депозиты на Anchor падают в четыре раза, оттуда выводят UST более чем на $10 миллиардов.

- Все массово пытаются избавиться от дешевеющих UST, но покупателей на такие объемы нет.

- Алгоритмы пытаются стабилизировать ситуацию за счет масштабного выпуска новых токенов Luna и использования их для выкупа предложения UST, но этого не хватает (несмотря на то, что ежедневный объем возможного минтинга Luna выбирается полностью). Котировки Luna падают почти в 250 раз с $85 в начале месяца до менее $0,35 в начале дня 12 мая.

- До Квон пытается успокоить публику в Твиттере и пишет, что дополнительные $1,5 млрд из резервного фонда направляются на выкуп UST для поддержания спроса, но это тоже не спасает ситуацию: Terra то подскакивает до $0,7-0,9, то опять срывается в пучину уж совсем откровенного депега.

Вижу происходящее как-то так

Тем временем, в сабреддите, посвященном Luna, инвесторы размышляют о бренности всего сущего, а админы прикрепили на самый верх телефон доверия для предотвращения [Роскомнадзора].

На всякий случай: не надо так, мы не одобряем [Роскомнадзор]!

Между тем, паника в стане Лунатиков (seriously, они сами себя так называют), похоже, перекидывается и на другие криптовалюты:

- Еще один алгоритмический стейблкоин USDN, который уже разок в начале апреля испытывал депег до $0,7, но потом вроде как восстал из мертвых и вернулся в цене почти к $1 – сейчас решил за компанию с UST еще раз чебурахнуться вниз до $0,78.

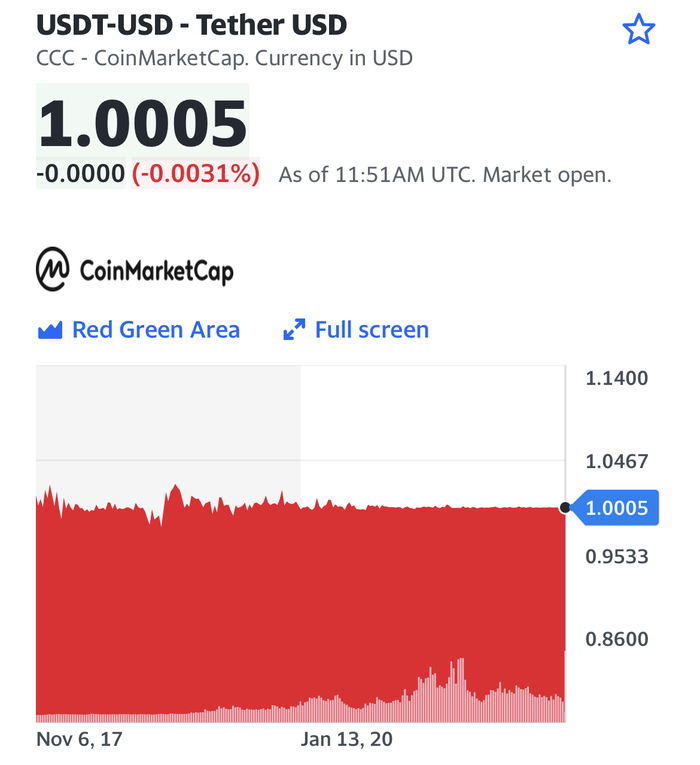

- Наш любимый Tether после более чем года выдерживания пега в очень узком коридоре просел ниже $0,98. Что пока не выглядит прямо депегом, но показывает нервозность публики. В крупном пуле ликвидности 3pool на Curve, который можно использовать для децентрализованного обмена USDT на более внушающие доверие USDC/DAI видно, что люди массово понесли туда свои Тезеры для такого обмена – так что теперь там образовался дисбаланс между USDT и USDC примерно 13:1 (в нормальной ситуации монеты в пуле должны быть более-менее сбалансированы между собой).

На всякий случай, оговорка: я, конечно, не хочу сказать, что Tether неминуемо упадет прямо в ноль завтра (а может быть, даже раньше) . Это не алгоритмический стейблкоин – там внутри по-хорошему должно быть обеспечение, которое полностью покроет все выпущенные монеты. Печаль в непрозрачности ситуации: мы до конца не знаем, что там за обеспечение лежит внутри, и как оно себя покажет в стрессовой ситуации массового сброса USDT. И в одном из сценариев развития событий может оказаться, что обеспечения на всех не хватит – этот вариант стоит иметь в виду.

Вскрытие покажет

Что явилось триггером такого жесткого падения UST/Luna именно 9 мая — доподлинно на текущий момент неизвестно. Уже выдвинуто несколько конспирологических теорий (как водится — основанных исключительно на слухах от знающих людей):

- Кто-то описывает атаку в стиле Сороса (который когда-то обвалил аж целый британский фунт) со стороны неизвестного игрока, который зашортил Биткоин и хотел вынудить До Квона распродавать его биточные резервы для поддержания UST, проваливая тем самым вниз BTC.

- Кто-то напрямую называет виновным в атаке хедж-фонд Citadel, кто-то еще добавляет Blackrock и Gemini (UPD: Все трое официально заявили, что это ерунда).

Мне эти попытки объяснения падения Luna и депега UST заговором коварных рептилоидов кажутся совершенно излишней сущностью. Была атака, не была — это совершенно не меняет того факта, что вся конструкция изначально являлась неустойчивой и слабожизнеспособной на долгосрочном горизонте при прекращении постоянных финансовых вливаний.

Вам смешно, а некоторые инвесторы в Luna набили торжественную татуху верности всего четыре месяца назад…

Как бы то ни было, на текущий момент выглядит так, что светлое будущее UST в качестве главного стейблкоина грядущего криптоанархизма является, скажем так, маловероятным.

А жаль — я бы, конечно, тоже хотел позарабатывать безрисковые 20% доходности! Впрочем, говорят, тут другой чувачок по имени Джастин Сан собирается повторить подвиг До Квона, и выпустить свой стейблкоин USDD с ожидаемой депозитной доходностью на уровне 30%. Так что, если вайбы Лени Голубкова не дают вам покоя — возможно, шанс совершить инвестицию десятилетия вам еще предоставится.

P.S. Пишут, что До Квон анонимно в 2020 году уже запускал «пробный» алгоритмический стейблкоин Basis Cash, который на пике достигал $174 миллиона капитализации, а сейчас стоит примерно 0 (ноль). А парень-то, что называется, серийный предприниматель!!

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям (ну и криптой немного балуюсь, как вы видите). В планах еще статьи с разбором безопасных способов хранения крипты и нюансов разных сетей.

Вообще-то я пассивный инвестор во все вот эти ваши индексные фонды акций. Но, признаюсь, есть у меня грешок со ставками на UFC. Так что, когда я увидел гарантированную возможность на этом заработать (а не потерять, как получается обычно) – я не смог удержаться.

TLDR: Сорри за кликбейт! Я заработал всего примерно 2,3% за неделю (но зато честных безрисковых), которые при переводе в годовой эквивалент могли бы дать те самые ~220% доходности. Но, конечно же, не дали. Как и почему – как раз об этом данная сугубо развлекательная статья, из которой вы, помимо прочего, сможете узнать несколько забавных фактов о работе букмекеров. Поехали!

Мужики тоже хотят обниматься

Каждый раз, когда я сажусь смотреть UFC, моя девушка непременно говорит «опять сел на своих обнимающихся мужиков смотреть!». С этим трудно спорить — борьба в партере является исключительно важной частью происходящего. Как же я дошел до жизни такой, чтобы регулярно смотреть на обнимающихся мужиков?

Я подсел на так называемые «бои без правил» (на самом деле, с правилами там, конечно, всё в порядке), когда много работал в командировках на изматывающей работе управленческим консультантом. Возвращаясь в номер после 12-часового рабочего дня, сил на что-либо осмысленное оставалось мало, но и сразу ложиться спать тоже было обидно — так что я частенько тупил после полуночи в ленте Фейсбука (совершенно экстремистская организация, как далее станет понятно).

Вот в этой ленте мне и подсовывали невзначай разные видосы, типа «Кто кого сборет – сумоист или каратист? Сейчас узнаем!!». А если ты сдуру посмотрел – в следующий раз по-экстремистски хитрый алгоритм тебе еще что-нибудь такое в ленту подтащит. Так я стал постепенно отличать всяких разных бойцух.

Про сумоистов это не шутка – вот в этой схватке 1998-го года один из участников, кажется, собирается съесть другого (между ними почти 200 кг разницы)

Ну а следить за этим всем гораздо интереснее, когда у тебя есть шкура в игре – так я потихоньку стал делать ставки у онлайн-букмекеров. И даже когда переехал жить на Кипр, я это дело не прекратил (весьма иронично, что после отъезда из цепких лап режима, мне пришлось переключать VPN на российские сервера, чтобы иметь возможность зайти на сайт привычного букмекера).

А потом я начал немного осваиваться еще и с местными европейскими букмекерами – и внезапно выяснилось, что всю эту систему можно немножко хакнуть. Но для этого нам нужно сначала разобраться в механике процесса.

Букмекерство для чайников

Спортивный букмекер принимает ставки от своих клиентов на разные события, а потом (в зависимости от исхода) ставки проигравших оставляет себе, а выигравшим выплачивает вознаграждение. Чтобы постоянно оставаться в плюсе, букмекеру нужно выставить правильные коэффициенты выплат, которые обеспечат это неизбежное налипание «лишних» денег клиентов на его руки.

Условно, если бы букмекер собрался принимать ставки на бросок монеты, то «справедливые» коэффициенты выплат точно отражали бы вероятности: можешь поставить 100 рублей хоть на орел, хоть на решку; если угадаешь — получишь обратно 200 рублей, не угадаешь — ничего не получишь. Такие коэффициенты букмекер, конечно, не предложит — скорее вы увидите что-то вроде «угадаешь — получишь только 195 рублей». Вот на эти 2,5% разницы букмекер и живет.

Настоящие спортивные события на бросок монеты не похожи — точные вероятности разных исходов по ним заранее достоверно узнать невозможно. Но принцип остается таким же: даже если вы сделаете две противоположные ставки на одно и то же событие у одного букмекера — то в результате вы не выйдете в ноль, а гарантированно потеряете.

Мем точно отражает ситуацию (локализовал как мог, извините!)

Но это не единственная хитрость букмекера. Ведь даже при таком подходе есть риск того, что он неправильно оценит вероятности для каких-то событий — а прозорливые массы рационалистски подкованных спортивных фанатов (давайте пофантазируем, ну!) одновременно навалятся всем скопом на более выгодную сторону пари. И если они вдруг угадают исход — то букмекеру придется выплачивать выигрыш «из своих» (ведь большинство клиентов сделали удачную ставку, а на неудачный исход занесли слишком мало денег, чтобы покрыть выплаты).

Подобные ситуации букмекер, конечно же, совсем не любит — он предпочитает зарабатывать исключительно надежную безрисковую доходность. Для этого он делает хитрую вещь: постоянно подкручивает коэффициенты выплат таким образом, чтобы между разными сторонами ставок всегда соблюдался своеобразный баланс. Иными словами, коэффициенты должны быть примерно такими, чтобы денег от ставок проигравшей стороны (неважно, при наступлении какого из исходов) всегда хватало на выплаты всем выигравшим (ну и оставалось немного на хлеб с маслом для букмекера, конечно).

Так что, если вы видите у букмекера ставки на какой-то исход в стиле «выиграй 10 к 1!», то это означает, что конкретно эту сторону пари хотят занимать очень мало людей, так что для выравнивания «книги ставок» приходится их заманивать высокими выигрышами. И наоборот: предложение возможного выигрыша всего в +5% означает, что на такую ставку и так стоит очередь желающих, так что нужно их количество основательно проредить низким выигрышем.

Географический арбитраж русофобии и славянофилии

На 27 февраля был запланирован бой между восходящей звездой MMA Исламом Махачевым и ветераном Бобби Грином, любимчиком американской публики.

Думаю, вы сами тут разберетесь, с какой стороны находится Ислам, а с какой – Бобби

Всем, кто хоть немного в теме, было очевидно, что Ислам Махачев без шансов раскатает Бобби. Поэтому на ставке в его пользу российские букмекеры разрешали заработать смешные +5%, тогда как ставка на Бобби Грина потенциально могла бы принести вам +900% (10 к 1!).

Но тут я обратил внимание, что хотя у западных букмекеров общее направление ставок было похожим (за Махачева давали мало, за Грина – много), сами коэффициенты отличались от российских довольно сильно. Сравните, например, коэффициенты ставок на Бобби Грина: в России это 10:1, на западе 5:1 – разница аж в два раза!

Если подумать, то это предельно логично. У российского букмекера большинство клиентов россияне, которые будут ставить исключительно на своего братуху-борцуху. У западных букмекеров полно фанатов обаятельного Бобби, которые с горячей любовью следят за ним с 2008-го и готовы максимально поддержать – а дагестанский Ислам им ну совершенно никуда не уперся. Налицо географический дисбаланс спроса и предложения на ставки, который находит отражение и в коэффициентах.

В общем, в итоге я поставил 100 евро у одного из западных букмекеров на победу Ислама Махачева с возможной выплатой +12,5%, при этом захеджировавшись у российского букмекера ставкой на Бобби Грина в размере всего 10 евро с возможной выплатой +900%.

Таким образом, я мог рассчитывать на выигрыш чуть меньше чем +2,5% от совокупных вложений без какого-либо риска потерять свои деньги: выигрыш при победе Махачева +12,5% на эти самые 2,5% перекрывал потерю «страховочной» ставки на Грина в размере 10% от основной суммы.

Более точная прибыль в процентах составила 2,3%, т. к. я получил 2,5 евро на вложенные у двух разных букмекеров совокупные 110 евро. Почти хватило на кофе в любимой кофейне в Лимасоле!

Мораль: make hugs, not war

В итоге Ислам, конечно же, раскатал Бобби в первом же раунде паровым катком, – а я получил свою заслуженную прибыль мамкиного арбитражера. Здесь уже пора было начинать потирать руки, предвкушая проворачивание аналогичной операции на каждом бое популярных в России бойцов со всё возрастающими ставками – с неминуемым посрамлением Уоррена Баффета и его жалкой достигнутой доходности на капитал.

Победила дружба: мужики в итоге таки обнялись!

Но история, к сожалению, закончилась совсем по-другому. 24 февраля Россия начала, так сказать, «бои без правил» совершенно другого характера на территории Украины – так что особых морально-эмоциональных сил на продолжение экспериментов не осталось. Да и европейский букмекер мне спешно написал письмо в стиле «уважаемый клиент, долго и внимательно смотрели в ваш паспорт, решили что вы нам больше не клиент».

Даже и не знаю, чем тут завершить в итоге. На всякий случай: никому не рекомендую заниматься ставками на спорт, если вы хотите свой капитал приращивать, а не обнулять (кроме случаев, если вы в этом процессе выступаете букмекером – тогда это отличный способ разбогатеть, без вопросов!). Но вообще – чудесные, конечно, были времена, когда можно было переживать о своих ставочках на мужиков в клетке, а не об этом вот всём.

P.S. Вот тут пишут, что в итоге меня бы вычислили по косвенным признакам и попросили бы на выход. Хотя, мне кажется, между букмекерами из разных стран вряд ли так хорошо налажен обмен информацией.

Все ждали резкого обвала российского фондового рынка сразу после открытия, а он выступил как-то вяло, без души. В этой статье мы разбираемся, почему так вышло, — и чего ждать от российских акций в дальнейшем (ну и проводим ревизию актуальных мемов по теме, конечно).

Для начала давайте восстановим хронологию событий. После печально известного ковидного нырка в марте 2020-го, когда фондовые рынки по всему миру в едином порыве солидарности чебурахнулись вниз с рекордной скоростью, на рынке российских акций наступил настоящий ренессанс.

Чуть более чем за полтора года с 18 марта 2020 по 20 октября 2021 года количество частных инвесторов на Мосбирже практически учетверилось (!), а сам индекс российского рынка даже без учета дивидендов показал рост свыше +100%, устанавливая один исторический рекорд за другим.

TradingView: Динамика индекса Мосбиржи в рублях, без учета дивидендов

Идиллия оказалась несколько подпорчена в конце 2021-го, когда американцы внезапно стали (совершенно беспочвенно и безосновательно!!) обвинять Россию в подготовке к нападению на Украину. Несмотря на заверения российских чиновников, которые с максимально честными глазами вдохновенно заявляли, что Россия еще со времен первородного Большого взрыва никогда и ни на кого ни разу не нападала, — западные инвесторы отчего-то занервничали.

Поэтому, начиная с октября 2021 года нерезиденты стабильно продавали российские акции примерно на 100 миллиардов рублей в месяц — так что за четыре месяца к 22 февраля 2022 года невидимая рука рынка нагнула воспрянувший было с колен индекс Мосбиржи обратно на —28% от достигнутого пика.

В российском трейдерском сообществе к происходящему относились в целом философски: ну, понятно, глупые пендосы сами для себя придумали страшилку и сами же испугались — дело житейское, через годик-полтора всё устаканится и российский рынок опять устремится TO THE MOON!

Потом, правда, наступило 24 февраля, — и стало понятно, что с оптимистичным вариантом развития событий как-то не сложилось. Пока российские войска исключительно миролюбиво и подчеркнуто антивоенно выдвигались в сторону Киева, индекс Мосбиржи к полудню установил рекорд под однодневному скоростному погружению на дно, сложившись еще почти пополам от 3100 к 1690 — до уровня начала 2015 года. (А впервые этот уровень был достигнут российским рынком вообще 15 лет назад, в январе 2007-го — так что, если вы раньше шутили про «верните мне мой 2007-й!», то можете уже больше не шутить.)

Впрочем, 24-25 февраля индекс российских акций успел еще и отскочить, отыграв примерно половину падения с обозначенной нижней точки. Но тут уже и всякие санкции подоспели, запрещающие всем дружить с крупнейшими российскими банками, а также замораживающие примерно половину золотовалютных резервов РФ.

Посмотрев на всё это, ЦБ почему-то решил не выяснять, до какого уровня может скатиться индекс Мосбиржи в сложившейся ситуации (возможно, подозревая, что это будет уровень примерно 1917 года), и с 28 февраля просто закрыл торги на бирже. В результате, российский фондовый рынок погрузился в искусственную кому аж на целый месяц, подарив инвесторам богатую палитру эмоций, а всем нам — массу годных мемов.

При этом торги депозитарными расписками на российские акции на зарубежных биржах еще какое-то время продолжались, и можно было наблюдать всякие веселые явления — вроде падения котировок Сбербанка на 99,95% до 1 цента за расписку (то есть, крупнейший российский банк какое-то время можно было прикупить буквально на сдачу от обеда в МакДональдсе).

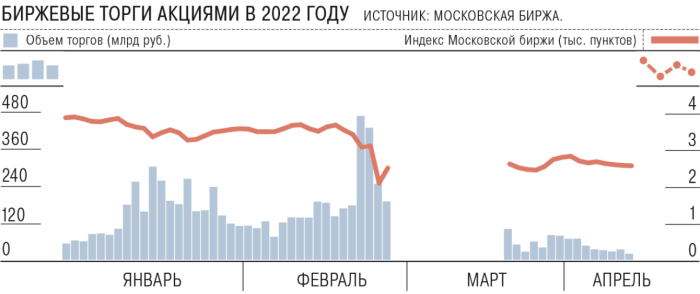

Торги акциями возобновились на Мосбирже только 24 марта, при этом никакого предрекаемого мемами обвала не произошло — напротив, рынок даже немного укрепился. С тех пор российский индекс болтается более-менее вокруг точки, близкой к уровню закрытия биржи сразу после начала [спецоперации] — как говорится, «not great, not terrible».

Источник: Коммерсантъ

Собственно, далее мы как раз и будем разбираться — где же обещанный крах рынка, почему он не произошел, и как на это всё смотреть дальше.

Скажи мне, чей рынок — и я скажу, кто ты

Цена активов на любом рынке — это в первую очередь результат балансировки спроса и предложения. Чтобы с ними разобраться, нужно сначала понять, кому же в основном принадлежат акции российских компаний.

Готовы с головой нырнуть в актуальную аналитику по российскому рынку акций?

Начнем с того, что у 75 крупнейших российских публичных компаний (можно считать, что они и представляют собой тот самый российский фондовый рынок) в свободном обращении на бирже находится только треть акций (эта часть их капитализации называется free-float).

Остальные 67% находятся в руках мажоритарных акционеров — владельцев крупных пакетов акций, которые крепко за них держатся и на продажу на бирже в общем порядке их не выставляют. Частично в роли этих мажоритариев выступает государство (как, например, в случае со Сбербанком, где государственная доля составляет 50%), частично — разные обеспеченные граждане (например, богатейший бизнесмен России Владимир Лисин, которому принадлежит 79% в стальном гиганте НЛМК).

Кстати, именно поэтому в любых рейтингах про «самых богатых людей» кроется некоторое лукавство. Да, конечно, если перемножить количество акций Лисина на биржевую котировку НЛМК, то получится около $18 миллиардов. Но эта конкретная сумма является в немалой степени умозрительной: ведь если Лисин захочет превратить свой пакет акций в кэш — он не сможет просто так взять и продать его на бирже по текущей цене. Если даже отвлечься от разных нюансов регулирования — хотя бы только потому, что единомоментный рост предложения акций в пять раз (по сравнению с текущим free-float НЛМК в размере 21%) крайне негативно скажется на их цене.

Владимир Лисин смотрит в телефон. Возможно, в этот момент он ищет в Тинькофф-Пульсе хомяка, который готов купить его пакет акций за $18 миллиардов (но это не точно).

Окей, зафиксировали, что из общей капитализации российского рынка в 42 трлн рублей только 33% (13,7 трлн) находятся в свободном обращении на бирже — теперь давайте смотреть, что происходит внутри них.

Большая часть этого фри-флоата традиционно принадлежала иностранному капиталу (нерезидентам): в середине 2021 года их доля составляла 80%, а к текущему моменту она скорее всего сократилась до 60-70% (с учетом активного выхода нерезидентов из нашего рынка за последние 6 месяцев). Оценки у всех немного разные, но порядок цифр похож.

Таким образом, судьба российского рынка акций в каком-то смысле находится в основном в руках иностранцев: ведь именно они владеют большей его частью — а значит, именно их решения «покупать или продавать» будут решающими.

Neresident Evil: главная опасность для российского рынка

Самым важным фактом для понимания текущего положения российского фондового «не так уж и плохо, как мы боялись» рынка является следующий: 28 февраля ЦБ запретил брокерам исполнять поручения нерезидентов на продажу российских ценных бумаг. Это предписание не отменено до сих пор — и, скорее всего, не будет отменено и в обозримом будущем (за что британцы уже официально пригрозили признать Мосбиржу не настоящей, а игрушечной биржей).

Если бы нерезидентам разрешили продавать свои акции, условно, завтра — то мы бы как раз и увидели красивый обвал российского рынка, с пробитием днища и вот этим всем.

Дело в том, что подавляющее большинство «недружественных» иностранцев (а весь развитый финансовый мир как раз приходится на таких) не хотят больше иметь никаких дел с российским рынком.

По оценкам, из условных 10 трлн рублей, приходящихся на долю нерезидентов в российском рынке, примерно половина относится к позициям индексных фондов. С учетом того, что крупнейшие провайдеры индексов уже исключили российский рынок из своих индексов, поставив на страну красивый штампик «uninvestable», — можно ожидать, что при наличии такой возможности, все соответствующие пассивные фонды будут продавать всё подряд и все одновременно, без какого-либо разбора.

С другой стороны, Bloomberg рассуждает, что индексные фонды уже так и так списали у себя стоимость всех российских акций под ноль — так что и массовых продаж с их стороны не стоит ждать, будут тихо продолжать держать «нулевые» бумаги.

Если говорить про вторую половину позиций нерезидентов, то существенная часть не-индексных инвесторов также будет рада как можно быстрее избавиться от российских активов из репутационных соображений — иметь Россию в портфеле сейчас считается токсичным (читай: зашкварным), социально-ответственные инвесторы такое не одобрят. Крупнейший в мире суверенный пенсионный фонд Норвегии вон уже заявил, что в Россию не будет больше инвестировать ни под каким соусом, и он наверняка будет не одинок.

Раз большинство из нерезидентских 10 трлн рублей в акциях хотели бы быть проданными, то кто мог бы всё это купить? Ну, правительство вроде как обещало выделить один триллион из Фонда национального благосостояния на выкуп российских бумаг, но этого как-то маловато…

Еще правительство предложило упростить процедуру обратного выкупа акций самими компаниями — но в условиях текущего экономического кризиса есть определенные сомнения, что у бизнеса будут «лишние» деньги на масштабные выкупы. Ну и на то, что частные инвесторы-россияне разом занесут на биржу сумму, в несколько раз превышающую их текущие инвестиции в рынок, я бы тоже не рассчитывал.

Чилик как бы намекает, что россиянам, возможно, стоило бы озаботиться проблемами несколько другого характера

В общем, при полном открытии рынка сейчас бы сложилась ситуация «стоит очередь на продажу — а покупать особо некому». Что по рыночному закону спроса и предложения является предпосылкой к, скажем так, весьма резкому отрицательному росту котировок. Именно поэтому нерезидентам временно (?) и запретили торговать на Мосбирже.

Как будет выглядеть спецоперация по освобождению нерезидентов

Как российские власти будут выходить из этой патовой ситуации — пока толком непонятно. Как минимум, исходя из изложенных выше соображений, ожидать полного открытия рынков для нерезидентов в ближайшее время, пожалуй, не стоит.

Вообще, мне кажутся не сильно обоснованными влажные мечты многих инвесторов на российском рынке по поводу того, что ЦБ устроит на нашем рынке бойню с льющейся кровью из торговых терминалов — и вот в этот-то момент мы все и закупимся на полную котлету по смешным ценам, обеспечив себе космические доходности на годы вперед.

На всякий случай: Минздрав предупреждает — чтение чужой рыночной аналитики опасно для здоровья!

Зачем правительству дополнительно расшатывать и без того не слишком уж устойчивую в настоящий момент финансовую систему — а в дополнение к этому еще и обеспечивать переток нехилой доли собственности в российской экономике в заранее непонятные руки по бросовым ценам?

Логичнее было бы сделать так:

1) Вернуть «домой» на Мосбиржу все торговавшиеся ранее на зарубежных биржах депозитарные расписки на российские акции (соответствующее решение уже было принято). Не очень понятно пока только, как долго займет процесс расконвертации расписок, и не зависнут ли они там по пути в инфраструктурных недрах какого-нибудь Евроклира/Клирстрима благодаря санкционным ограничениям.

2) Объявить со стороны государства оферту на прямой выкуп у нерезидентов их позиций по каким-нибудь приятным (для государства) ценам. Если это будет единственный способ для иностранцев хоть как-то обкэшить свои вложения — то деваться им, может быть, будет и особо некуда.

Таким образом и права собственности перетекут к кому надо, и каких-то страшных колебаний графиков по индексу Мосбиржи удастся избежать. Нет ведь такого правила, что если государство отжало у нерезидентов бумаги в пять раз дешевле внутренних котировок — то и цены на бирже должны автоматом упасть точно так же! Ну а то, что лично вам запрыгнуть в акции «на низах» не дали — это уже не проблема партии.

Возможно, список актуальных для вас акций сейчас должен выглядеть как-то так

Многие аналитики полагают, что организованного «выпуска» нерезидентов на волю стоит ожидать не раньше, чем разблокируют золотовалютные резервы России, замороженные в западных сундучках.

Какое-то время вроде как обсуждали еще, что у нас якобы планировали разделить рынок на китайский манер: «рынок здорового человека» для резидентов с правильными (непугающими) ценами, и отдельный загон с «рынком курильщика», где нерезиденты пытались бы продавать те же самые акции друг другу по более страшненьким ценам. А государство, стало быть, могло бы периодически пылесосить оттуда при необходимости активы по совсем уж привлекательным ценам. Но в итоге этот аттракцион раздвоения личности устраивать не стали — а может быть, просто отложили.

Как бы то ни было, лично мне правительство РФ свои планы уж точно не докладывает — так что может быть я здесь и упускаю какой-то другой очевидный сценарий дальнейшего разрешения нелегкой нерезидентской судьбы.

Достаем хрустальный шар: что будет с российским рынком дальше

Сразу хочу предупредить: никогда не читайте чужие прогнозы рынка — и уж тем более, боже вас упаси на их основе принимать какие-то инвестиционные решения! Гоните, насмехайтесь над мамкиными диванными аналитиками & Do Your Own Research.

Так что можете воспринимать написанное ниже (а также выше, и по бокам тоже) исключительно как отвлеченные рассуждения по теме, а не как инвестиционную рекомендацию. Тем более, что я сам в российский рынок никогда не инвестировал и не собираюсь этим заниматься в будущем.

Если вы ощущаете сильную эмпатию в отношении данной картинки, то возможно вам не стоит читать дальше

- Российский рынок сильно любили дивидендные инвесторы за то, что пасущиеся на нем «коровы» давали много «молока» (на уровне 8% годовых — что для мирового рынка прямо-таки очень богато). Ну, на ближайшее время, к сожалению, поводов активно щупать своих коровок за вымя будет не очень много — в текущей ситуации неопределенности немалое число компаний решили, что выплачивать дивиденды будет лишним.

- Впрочем, в будущем возможно щедрые дивиденды еще вернутся — особенно по компаниям с государственным участием, которым на роду написано как-то пополнять бюджет.

- Надо только еще учесть, что прибыль (из которой надлежит платить эти самые дивиденды) целого ряда компаний может ощутимо подскукожиться. Традиционные бизнес-процессы придется как-то переделывать с учетом невозможности ставшего уже привычным взаимодействия с развитыми странами, издержки будут расти, а попытки повышения цен на внутреннем рынке будут встречать крайнее неодобрение вежливых людей из правительства. Да и в целом, долгосрочные перспективы бурного развития российской экономики в новой реальности вызывают, скажем так, некоторые вопросы.

- Финансовая прозрачность компаний уже резко упала и вряд ли вернется к прежнему уровню. Зачем регулярно публиковать актуальную и точную информацию о своем бизнесе, ради кого? Это на иностранных биржах инвесторы могли обидеться, ну а у наших-то и выбора особого нет. Да и аудиторские компании с репутацией, которые раньше проверяли эту самую финансовую отчетность, теперь уже в России не работают.

- Так как по факту две трети free-float акций остаются заморожены в руках нерезидентов (которые в былые времена обеспечивали примерно половину оборотов на Мосбирже), ликвидность рынка резко падает. А это значит, что и резвость колебаний вверх-вниз (волатильность) на «тонком» рынке повышается.

- Если обратиться к опыту Ирана (а коллеги из Мосбиржи уже, кроме шуток, делают это в самом буквальном смысле), то там фондовый рынок стал одним из немногих рабочих способов сохранить покупательную способность капитала. Ну то есть, если национальную валюту бойко разъедает инфляция — то люди в итоге всё-таки готовы вкладываться в родной реальный бизнес (потому что больше вариантов-то и нет особо). Не вижу причин полагать, что в России долгосрочно мы не можем наблюдать те же самые процессы.

Помните только, что чрезмерная концентрация денежных средств в одной корзине неизбежно влечет за собой и сопутствующие риски. Так что не надо забывать, что в текущей ситуации потенциально бодро приближающегося рагнарёка, задача сохранения капитала на далекое будущее может внезапно оказаться гораздо менее актуальной, чем вопрос насущного пропитания на завтра.

Как говорится: мем смешной, ситуация страшная

Окончательно разбираемся с выводами о том, какая криптовалюта наименее подвержена рискам внезапного и резкого обесценения; и в какой крипте риск санкционных заморозок минимален.

Байден приказал своим ужесточить регулирование крипторынка и как бы хочет сказать тебе: «Эй ты! Крипту ходлишь? А если найду?»

В феврале сотни тысяч россиян резко вкатились в крипту: для одних она стала чуть ли не единственным способом переместить свой капитал через границу, для других — возможностью защитить свои деньги от чрезмерно ретивых западных финансовых институтов, как будто бы уже почти готовых к ковровым заморозкам счетов с неправильным цветом паспорта.

Есть мнение, что из всего многообразия текущего криптозоопарка лучше всего для этих целей подходят стейблкоины, чья стоимость жестко привязана к доллару. По крайней мере, для них риск потерять половину вложенного капитала за один день (см. график Биткоина в Черный четверг 2020-го) выглядит чуть поменьше.

В предыдущих двух статьях (про Tether и про DAI) мы подробно разобрали принцип действия классических стейблкоинов, обеспеченных фиатными резервами, а также более хитрых децентрализованных монет с обеспечением из криптовалют. В этой же статье мы соберем все кусочки пазла воедино и попробуем сделать финальные выводы о том, какому же стейблкоину отдать предпочтение. Поехали!

Раскладываем стейблкоины по полочкам

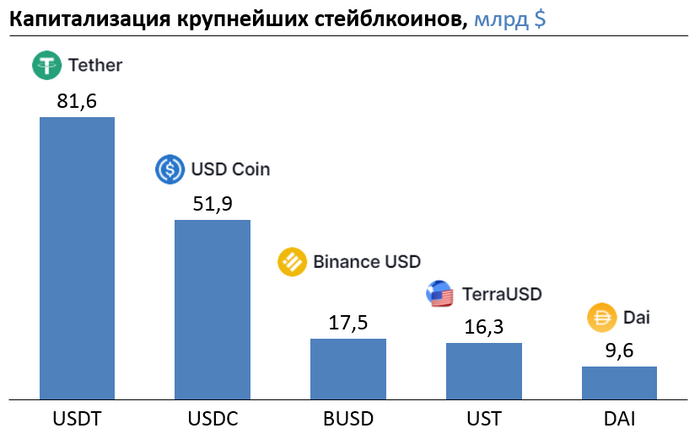

Сразу оговорюсь: пытаться охватить вообще все существующие стейблкоины в одной статье бессмысленно. Так что далее мы будем анализировать пятерку самых популярных и крупных токенов, ежедневный суммарный оборот которых составляет примерно 99% от оборота всех стейблкоинов на рынке.

Стейблкоины отличаются между собой по способу привязки стоимости к доллару:

- Традиционные стейблкоины с фиатными резервами. К ним относятся самые крупные токены: Tether (USDT), USD Coin (USDC), Binance USD (BUSD). Здесь всегда существует какое-то юридическое лицо, которое должно хранить в банке достаточное количество надежных долларовых резервов, чтобы в случае чего обменять все выпущенные монеты на настоящий хрустящий доллар.

- Стейблкоины с криптовалютными резервами, такие как DAI. Здесь обеспечением вместо оффчейн-резервов (существующих в реальной финансовой системе) выступают другие криптовалюты. Так как долларовая цена крипты, как правило, очень волатильна, стейблкоины такого типа обычно используют сверхобеспечение: под каждый выпущенный токен с номиналом в $1 условно заморожен залог в крипте с текущей стоимостью $1,5 и выше.

- Алгоритмические стейблкоины вроде Terra (UST), в которых за привязку к доллару отвечает хитрый механизм автоматического выпуска/погашения специальных токенов в зависимости от баланса спроса и предложения (дальше разберем подробнее).

Tether (USDT): признанный плохиш криптосообщества

Про Tether я делал отдельную большую статью, обязательно ее прочитайте: помимо массы лулзов, там еще и в принципе более подробно описана механика работы фиатных стейблкоинов.

В частности, важно понимать, что для такого рода стейблов критичны два момента: надежность как самих активов, в которых размещены резервы, так и способа их хранения; а также бесперебойная работа юрлица-держателя резервов по обмену токенов на доллары и обратно.

Несмотря на то, что Tether может похвастаться крупнейшей капитализацией и самой лучшей ликвидностью среди всех стейблкоинов, к его надежности есть ряд серьезных вопросов:

- Компания в прошлом публично привирала насчет хранения резервов лишь в самых надежных активах, одновременно скрытно размещая их в гораздо менее внушающих спокойствие вещах (вроде огромных займов связанным сторонам) — за что была неоднократно оштрафована разными органами в США на десятки миллионов долларов.

- Неизвестно точно, в каких странах находятся и насколько надежны банки, в которых хранятся резервы Tether.

- Tether не выпускает полноценную финансовую отчетность и не проходит аудиторскую проверку.

- Наличие резервов и их структуру подтверждает в сокращенной форме не самый известный аудитор средней руки.

- Немалая часть резервов размещена в активах, точно оценить риск по которым на основании имеющихся данных сложно: вполне вероятно, что они могут быть подвержены существенным просадкам стоимости и не смогут обеспечить компенсацию номинальной стоимости USDT в случае массовых погашений токена.

При этом, хотел бы сделать оговорку: я не вижу сильных аргументов в пользу того, что весь Tether — это одно большое мошенничество, и в какой-то момент они якобы просто навыпускали совершенно ничем не обеспеченных монет на десятки миллиардов долларов (как утверждалось в нашумевшей прошлогодней статье).

Но, на мой взгляд, даже перечисленных выше обоснованных фактов уже вполне достаточно, чтобы иметь большие сомнения в долгосрочной стабильности и надежности USDT.

USD Coin (USDC): сын маминой подруги

USD Coin, или USDC, — это стейблкоин, который выпускает зарегистрированная в США компания Circle Internet Financial Ltd. При этом управление всем процессом функционирования и развития USDC осуществляет (как бы псевдонезависимый) консорциум Centre, который основал сам Circle вместе с представителями криптобиржи Coinbase.

Отношение сообщества к USDC — примерно как к более приличному братику Tether. Если USDT ходит в помятой одежде, водится с сомнительными ребятами, курит в подворотне и периодически вляпывается в разные скандалы, то USDC — это пай-мальчик с прилизанной прической, который прилежно учит уроки, стремится когда вырастет попасть на биржу к серьезным дядям в костюмах, и всячески цинично пытается быть хорошим.

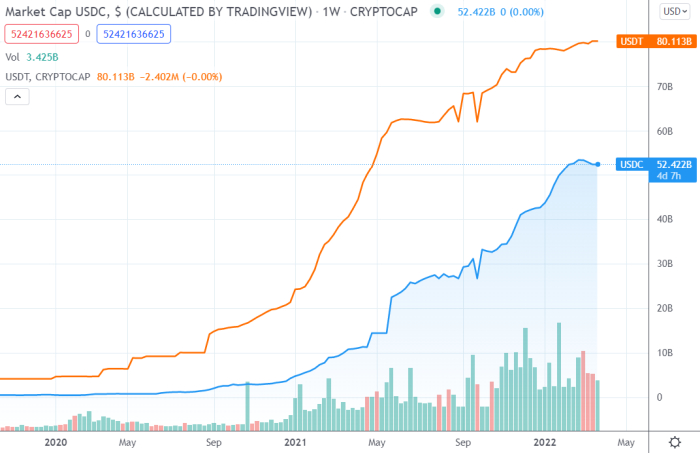

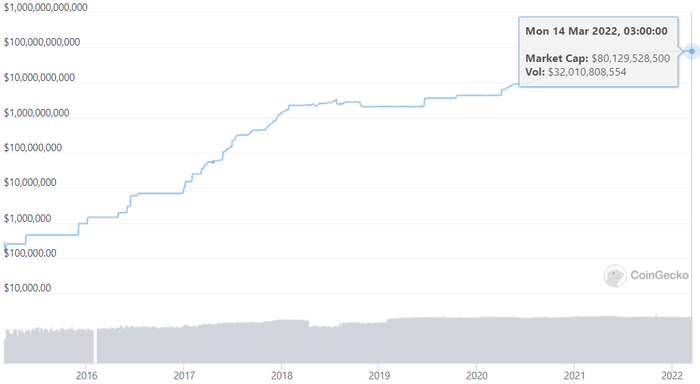

Общий объем USDC в обращении всегда отставал от USDT, но это отставание постепенно сокращается: если в начале 2020 года капитализации отличались примерно в 10 раз ($0,4 млрд USDC против $4,7 млрд USDT), то сейчас USDC всего лишь на треть меньше USDT ($52 млрд против $82 млрд).

Динамика общей капитализации всех USDT и USDC в обращении, млрд долларов

Давайте посмотрим, как выглядят резервы, обеспечивающие привязку USDC к доллару:

- Как и у USDT, речи о полноценном аудите не идет (а жаль), имеется только коротенький отчет независимого публичного бухгалтера: его ежемесячно выдают Grant Thornton — довольно известные и уважаемые ребята.

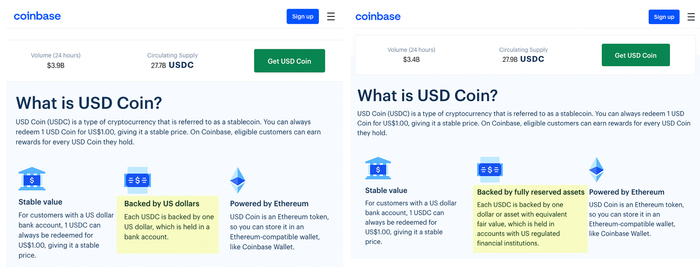

- По сути, всё, что удостоверяет этот отчет — это то, что «справедливая стоимость номинированных в долларах активов Circle, удерживаемых для держателей UDSC, не меньше количества токенов USDC в обращении». То есть — прозрачность еще хуже, чем у Tether, где по крайней мере раскрыты категории активов и общая их оценка (а не только минимальная планка).

- Интересно, что таблица со структурой резервов публиковалась с мая по октябрь 2021, а теперь уже не публикуется. Причем в мае денежные средства и их эквиваленты составляли всего 61% резервов (остальное — разнообразные долговые ценные бумаги), а к октябрю доля кэша подросла уже до 100%.

- Чуть больший оптимизм внушает фраза из отчета «все активы находятся на сегрегированных счетах в финансовых институтах, регулируемых США» — по крайней мере, обошлось без панамских офшоров. Но что это за банки, насколько они надежны — молчок. В новостях проскальзывала информация, что основным партнером Circle должен стать Signature Bank с кредитным рейтингом Moody’s по долгосрочным депозитам на уровне A2 (что весьма неплохо), но какая доля резервов USDC сейчас лежит там — непонятно.

Кстати, в августе 2021-го Bloomberg привлекали внимание к тому, что формулировки по обеспечению USDC на сайте Circle резко поменялись в связи с раскрытием более детальной информации по резервам. Как и в случае с Tether, первоначально речь шла о том, что «всё лежит исключительно в настоящих долларах! в банке!», а потом внезапно выяснилось, что не всё.

Легким движением руки «обеспечение долларами на банковском счете» за ночь превращается в «обеспечение полностью зарезервированными активами»

Давайте теперь рассмотрим механизм выпуска и погашения самих токенов USDC, обеспечивающий возможность арбитража (и крепкой привязки к доллару). У себя на сайте Circle заявляют, что «USDC всегда может быть сконвертирован обратно в фиат (доллар) в любое время через Circle Account». Из того, что я слышал от своих крипто-трейдерских друзей — никаких проблем с погашением USDC в обмен на доллары замечено не было. Да и котировки USDC исторически колебались весьма близко к $1 — что свидетельствует о том, что арбитраж работает эффективно.

В сухом остатке: прозрачность раскрытия информации по резервам USDC однозначно страдает. Почему же многие в криптосообществе считают, что именно этот стейблкоин надежнее всех? Думаю, всё дело в вере в мощь американского регулирования: компания Circle зарегистрирована в Штатах, держит активы в штатовских банках, планирует до конца 2022 года выйти на штатовскую биржу — всё это несколько понижает вероятность того, что она будет творить какую-то дикую дичь. Но и железобетонной гарантией, конечно, являться тоже не может (особенно в отсутствие нормальной аудированной отчетности).

Binance USD (BUSD): брат-близнец сына маминой подруги

Еще одним стейблокином с фиатным обеспечением является Binance USD (BUSD), одноименный с крупнейшей мировой криптобиржей. При этом выпускает эти монеты не сам Binance, а американская компания Paxos Trust Company, которая в дополнение к этому занимается еще несколькими токенами (HUSD, Pax Dollar/USDP и Pax Gold Token/PAXG).

Несмотря на меньшую, чем у USDT/USDC, текущую капитализацию BUSD ($17,5 млрд), эта монета довольно активно торгуется с ежедневным оборотом около $5,9 млрд (что выше, чем $4,6 млрд у USDC, но сильно ниже $86 млрд у USDT).

На сайте Paxos утверждается, что 100% резервов BUSD хранится либо в настоящих долларах на счетах в американских банках, либо в сверхнадежных гособлигациях США (US Treasury Bills). Аудиторского отчета, как водится у криптанов, нет — только маленькое заключение публичного бухгалтера (прямо скажем, не сильно известная фирма Withum). Особо подробных деталей по тому, что и у кого конкретно лежит в резервах, в отчете не наблюдается — но, по крайней мере, Withum подтверждает общую сумму резервов и то, что они размещены в надежных активах (никаких сомнительных облигаций, криптовалют или займов мутным личностям, как это водится у Tether).

О проблемах с созданием/погашением BUSD я тоже не слышал, исторически курс держался очень близко к доллару.

Еще Paxos везде хвастается, что именно их стейблкоины чуть менее чем полностью одобряет Департамент финансовых услуг Нью-Йорка — но что конкретно это означает в практическом смысле, понятно мало (на мой взгляд, это исключительно маркетинговый трюк).

В общем, я не вижу принципиальной разницы между USDC и BUSD в плане финансовой надежности: USDC побольше и его «мама» Circle собирается на биржу (что обычно добавляет желания «хорошо себя вести»), зато в отношении BUSD декларируются более жесткие рамки размещения резервов (только кэш и короткие Treasuries), подтвержденные аудитором.

DAI: я слышал тебе нравится крипта, так что я встроил крипту внутрь твоей крипты

У DAI очень интересный механизм поддержания стоимости, совершенно отличный от предыдущих трех стейблкоинов. Я постарался описать его простым языком в отдельной большой статье — рекомендую ее прочитать (здесь я приведу только очень сжатые выводы).

Под каждый выпущенный DAI с номиналом в $1 в специальных смарт-контрактах прямо на блокчейне заморожено криптовалютное обеспечение с текущей рыночной стомостью гораздо выше (на текущий момент — $1,78). Больше половины обеспечения сейчас составляет уже знакомый нам USDC, примерно четверть — Эфир и Биткоин, ну и остальное по мелочи.

Если стоимость крипты в обеспечении резко пойдет вниз и возникнет риск, что ее перестанет хватать для покрытия номинала DAI в $1 — то в этом случае смарт-контракты позволяют быстренько продать обеспечение. Как я писал в отдельной статье, механизм очень похож на то, как брокер страхует себя от невозврата вами займа при торговле с плечом, удерживая купленные вами волатильные акции в качестве обеспечения.

Хорошая новость: DAI уже успешно пережил несколько крупных криптовалютных кризисов, когда крипта в обеспечении обваливалась очень быстро и очень сильно, а DAI при этом не падал сильно ниже $1. Плохая новость: в процессе этих кризисов происходили всякие неожиданные штуки, связанные с технической начинкой и особенностями функционирования смарт-контрактов — так что действующие лица местами хорошенько пропотели.

В общем, хоть DAI по итогу и не стоит рассматривать как нерушимый гарант надежности (а такого и не бывает в принципе, лол), в целом он кажется мне вполне здравым стейблкоином.

TerraUSD (UST): Леонид Голубков полностью одобряет эту монету

У UST, как и у прочих алгоритмических стейблкоинов, очень остроумный принцип привязки стоимости токена к $1. Другие монеты, понимаете ли, пыжатся изо всех сил, пытаются насобирать побольше обеспечительных резервов — кто в настоящих долларах (USDT, USDC, BUSD), кто в крипте (DAI)… А в Terra вот решили, что обеспечение — это какая-то лишняя сущность, ведь стабильную валюту вполне можно изладить и без него.

Как? Следите за руками: на рынке одновременно гуляют два токена: стейблкоин UST, привязанный к $1, и обычная криптовалюта LUNA, ни к чему не привязанная. При этом протокол Terra, который управляет всем этим безобразием, включает алгоритм, позволяющий любому в любой момент конвертировать UST по номиналу в эквивалентное по долларовой стоимости количество LUNA, и наоборот (по сути, печатая «из воздуха» необходимые для обмена объемы UST или LUNA, в зависимости от направления операции).

Предположим, что LUNA торгуется на рынке по $100. Если при этом UST торгуется по $1 — то стимулов проводить конвертацию ни у кого особых нет. А вот если вдруг цена UST на бирже почему-то упала до $0,95 — то любой может стать мамкиным арбитражером: купить 100 UST на бирже за $95, сконвертировать их напрямую через протокол Terra по номиналу ($100) в одну новосозданную алгоритмом монетку LUNA, и сразу же продать ее на бирже за $100, получив мгновенную доходность в ~5%. Как только все арбитражеры ринутся это делать, возросший спрос на UST потянет цену на токен вверх, и вскоре она опять стабилизируется на уровне около $1.

Хитро придумано, правда: зачем нужны резервы, если всегда можно напечатать нужное количество LUNA и ими поддержать стабильность стейблкоина UST? В Венесуэле, похоже, думали так же: ну, людей-то мы всегда сможем накормить — в крайнем случае, допечатаем просто боливаров побольше и купим на них еды. Вот так незаметно и подкралась инфляция национальной валюты на уровне 2 000 000% в год…

В Венесуэле, чтобы купить пачку туалетной бумаги, нужно натурально принести с собой чемодан бабла

Откуда же тогда здесь берется стоимость самих токенов LUNA — кто и зачем их покупает? Ну, например, с помощью механизма стейкинга держатели LUNA могут получать доход на уровне 6% годовых. Откуда он берется? По сути, туда стекаются все комиссии от использования стейблкоина UST (алгоритм отщипывает небольшую долю с каждой транзакции в общий котел).

Получается, вся эта хитрая схема из кода и палок будет работать только в том случае, если очень много людей будут пользоваться этими самыми UST и генерировать постоянный поток комиссий. И у создателей Terra из Южной Кореи как-то действительно получилось этого добиться:

- Немалое количество корейцев и монгольцев используют в повседневной жизни платежные приложения Chai и Memepay на базе UST.

- Куча криптанов кладет UST на депозиты в протокол Anchor, чтобы зарабатывать под 20% годовых в долларах (что? да!).

- Можно еще заценить протокол Mirror, который позволяет трейдить синтетическими крипто-акциями Эпплов, Гуглов, и даже ETF на золото (говорят, в Таиланде этим приложением пользуются решительно все).

Создатели Terra (До Квон и Даниэль Шин) улыбаются так, как будто могут напечатать кучу денег из ниоткуда в любой момент (хотя, подождите...)

При этом, примерно три четверти всех выпущенных UST лежат именно на депозитах в Anchor, где по ним платят примерно 19,5% годовых. Откуда такая жирная доходность, если даже отчаявшиеся от накала санкций российские банки в начале марта предлагали своим долларовым вкладчикам максимум 8%?

Ну, часть денег Anchor зарабатывает по-честному путем выдачи займов в UST под процент (и некоторыми другими способами), но этого явно недостаточно — так что такая высокая ставка субсидируется из резервов Anchor, которые тают довольно быстрыми темпами (вынуждая владельцев Terra периодически докидывать туда котлеты денег из разных источников).

Так что долгосрочная устойчивость всей этой конструкции вызывает вопросы. В начале 2022-го Рун Кристенсен (создатель стейблкоина DAI) немножко тролльнул конкурентов у себя в Твиттере: «Короче, UST — это годная финансовая пирамида, уважаю!». Когда у него в комментах спросили, не шортит ли он UST в таком случае, он ответил «Да не, что вы, по таким ставкам я и сам там на депозитах бабло зашибаю, пока дают!!»

Рун Кристенсен проводит мастер-класс по щитпостингу в Твиттере

В общем, сценарий каскадного обвала UST и LUNA — это отнюдь не что-то крайне маловероятное, а вполне реальный вариант развития событий. Если в Anchor закончатся резервы и ставку по депозитам резко понизят в несколько раз, люди могут начать массово избавляться от уже ненужных им больших объемов UST (чтобы застейкать свой капитал где-нибудь в другом рыбном месте).

Рост предложения и падение спроса на UST вызовет снижение его стоимости на рынке ниже $1, что алгоритм Terra начнет честно «исправлять» путем эмиссии новых токенов LUNA в большом количестве в обмен на UST. Это вызовет сильное обесценение LUNA, что, в свою очередь, потребует печатать еще больше LUNA для поддержания курса UST… Чем кончается этот самоподдерживающийся штопор — см. кейс Венесуэлы чуть выше. В какой-то момент может оказаться, что сколько новых Лунокоинов не печатай, как-либо поддержать привязку UST к доллару они уже будут не способны — так что и UST бодро обнулится.

Для алгоритмических стейблкоинов кончина через такого рода смертельную спираль — это скорее правило, а не исключение. В прошлом году, например, нашумел крах связки стейблкоина IRON и поддерживающего его токена TITAN, в ходе которого Титан перешел от состояния «this is fine» до полного обнуления всего за несколько часов (прихватив вместе с собой капитализацию всего протокола на пару миллиардов долларов).

Санкции: не так страшен черт?

Нам с вами осталось обсудить еще один важный вопрос, связанный уже не с финансовой, а с регуляторной надежностью стейблкоинов. Для многих сейчас крипта — это в первую очередь способ избежать как излишне пристального контроля за переводами со стороны российских банков, так и увлекательных заморозок национально-подозрительных счетов со стороны западных финансовых институтов.

И тут бытует мнение, что не все стейблкоины окажутся для этого одинаково полезными. Если у децентрализованных токенов (DAI, UST) возможность заблокировать какие-то «неблагонадежные» адреса отсутствует в коде в принципе, то у централизованных (USDT, USDC, BUSD) с этой возможностью всё в полном порядке.

Причем они совсем не стесняются ей пользоваться в ответ на вежливые просьбы правоохранительных органов: USDT на текущий момент заблочил уже более 500 адресов на сотни миллионов долларов, USDC пока отличился только одним адресом на $100 тысяч, про BUSD таких новостей еще не видел (но уверен, что когда нужные люди попросят — тоже побегут исполнять).

Тем более, что шаги в направлении усиления регулирования крипты предпринимаются: Байден в начале марта приказал своим «придумайте мне, как все вот эти ваши бетховены регулировать», в Евросоюзе собираются голосовать по поводу ужесточения требований к идентификации получателей криптопереводов, ну и в целом Байден как бы показывает: «Вчера на бирже вот такого размера русский кошелек с битками заблокировал!» везде такая, что «не позволим с помощью крипты обходить санкции!».

Байден как бы показывает: «Вчера на бирже вот такого размера русский кошелек с битками заблокировал!»

Другое дело, что технически реализовать массовые заморозки адресов со стейблкоинами по национальному признаку непросто. Ведь у адреса с криптой (в отличие от счета в банке или на бирже) нет конкретного известного владельца со сканом паспорта. Можно, конечно, с помощью специальных сервисов-ищеек попробовать на базе анализа открытых транзакций и данных по владельцам счетов на централизованных биржах сделать какие-то далекоидущие выводы, но это будут по большей части расплывчатые догадки.

Так что, я думаю, бояться массовых блокировок адресов всех россиян со стороны централизованных стейблкоинов не стоит. Тем более, что владельцы крупнейших криптобирж уже высказывались резко против любых ковровых дискриминаций россиян. А вот точечной охотой за попытками перегонять через крипту крупные суммы со стороны конкретных попавших под санкции лиц заниматься наверняка будут (но это, надеюсь, не про нас с вами).

Михаил Фридман жаловался в интервью, что лондонский банк из-за санкций не дает ему снять со счета денег на уборщицу — глядишь, тоже начнет сейчас крипту ходлить

Я бы ждал засады с другой стороны: никто, скорее всего, не будет блокировать лично ваш кошелек со стейблкоинами. А вот если вы попытаетесь когда-нибудь из него вывести приличную сумму на обычный банковский счет — вот тогда вы и познаете все прелести карательных процедур KYC/AML.

«А откуда у вас эти деньги? А как они поступили на этот кошелек? А докажите документально, что по всей цепочке транзакций всё было кристально чисто и безотмывочно?» Вот примерно так и будет выглядеть ужесточение регулирования. Бить будут по самому уязвимому — по связкам между традиционным финансовым и криптанским миром.

Ну а если вы не сможете банковского клерка убедить кипой требуемых им документов — он скажет «сорри, сэр, мы на всякий случай заморозили поступившую сумму на вашем банковском счете до полного выяснения всех обстоятельств». И будете сидеть примерно с таким же лицом, как у Фридмана на фото выше.

Итоговые выводы

Увы, единственного наилучшего со всех сторон стейблкоина не существует. У каждого есть свои минусы или риски. Да что там говорить, если даже общепризнанный всем финансовым миром эталон «безрискового актива» в лице государственных векселей США на поверку оказался безрисковым совсем не для всех (Эльвира Набиуллина не даст мне соврать).

Так что, какой стейблкоин подойдет вам больше всего — зависит в первую очередь от ваших целей:

- Если вам нужно быстро транзитом (за день-другой) перекинуть деньги из одного состояния в другое — используйте Tether (USDT), у него самая лучшая ликвидность. Главное — не храните в нем большие суммы денег в течение более длительного времени.

- Для более долгосрочного хранения резервной крипто-подушки на черный день я бы использовал диверсифицированный портфель из USDC, BUSD, DAI. Плюс можно туда же докинуть немного BTC/ETH — у этой части будет повышенная волатильность, зато потом сможете внукам говорить: «Да я настоящий шифропанк, ходлить начал еще до Первой Ядерной Войны!»

- TerraUSD (UST) я бы не рассматривал как надежный стейблкоин для хранения. В него имеет смысл идти, только если вы собираетесь зарабатывать на стейкинге. (Но чтобы этим заниматься, неплохо бы очень хорошо понимать, что вы делаете и какие риски несете.)

Если вы хотите держать свой капитал в цифровой форме так, чтобы его долларовая стоимость не падала, а блокировка из-за санкций была исключена — популярный стейблкоин DAI выглядит привлекательным вариантом. В этой статье разбираемся, как конкретно работает это чудо блокчейн-техники.

Рун Кристенсен (создатель DAI) соглашается с тремя другими чуваками, что монета получилась НОРМ!

Краткое содержание предыдущей серии: мы поняли, что в Прекрасной России Современности разбираться в криптовалютах — это финансовый навык первой необходимости (потому что всё остальное могут заморозить, отобрать и поделить на ноль). Особенно актуальны здесь могут быть стейблкоины, которые крепко (ну как…) привязаны к доллару и позволяют не волноваться насчет возможности конвертировать их в нужный момент в привычную хрустящую банкноту.

В прошлой статье мы подробно разобрали принцип действия классических стейблкоинов с фиатным обеспечением, а также выяснили, почему финансовая устойчивость самого популярного из них — Tether (USDT) — не выглядит особо внушающей доверие.

Настоящая же статья посвящена объяснению того, как децентрализованные стейблкоины (на примере DAI) пытаются с помощью хитрого финансового колдунства превратить дико волатильные от природы криптовалюты во что-то, крепко привязанное к родному доллару, — то есть, как вы поняли из заголовка, натянуть сову на глобус. Поехали!

Электрификация доллара без децентрализации — деньги на ветер!

Как вы помните, классические стейблкоины обеспечены настоящими финансовыми активами, существующими в реальном мире (если не помните — то прочитайте всё же статью про Tether). Эти финансовые активы записаны на какие-то конкретные юридические лица, которые, в свою очередь, контролируют весь процесс выпуска и функционирования соответствующих монет. То есть, по факту, такие криптовалюты являются централизованными.

Это несколько противоречит либертарианским идеалам настоящих криптанов, согласно которым всё должно функционировать исключительно децентрализованно — чтобы щупальца мирового империализма не смогли залезть внутрь системы и что-нибудь коварно там пощупать. Ну или, к примеру, ввести санкции и забанить все кошельки с неправильным цветом паспорта (окей, у кошельков паспортов нет, но принцип вы поняли).

Но если стейблкоин будет полностью децентрализован (как, например, Bitcoin или Ethereum), то где тогда будут храниться обеспечивающие его резервы? Традиционная финансовая система открывать счета в банке на имя блокчейна не умеет; а как напрямую закачивать бумажные баксы внутрь крипты пока не смог придумать даже сам Сатоши Накамото.

Чтобы как-то разрешить это неразрешимое противоречие, в какой-то момент возникла идея выпускать стейблкоины, обеспеченные не фиатом, а другими криптовалютами. Если вы не понимаете, как это может работать (ведь стейблкоин должен быть крепко привязан к доллару, — а обычную крипту, типа Биткоина и Эфира, даже близко нельзя назвать стабильной), то не печальтесь — сейчас мы с вами во всем разберемся на примере DAI.

Залоговая эмиссия стейблкоинов: «Мама, ДАЙ денег, я инвестор!»

У стейблкоина DAI, по всем криптоанархическим канонам, формально нет никакого контролирующего юрлица — им управляет MakerDAO, децентрализованная цифровая организация держателей специальных монет MKR.

Механизм привязки стоимости одного DAI к $1 построен на смарт-контрактах в сети Ethereum и тоже полностью децентрализован. Обеспечением этой привязки исторически выступали резервы самого Эфира, так что давайте на его примере и разберем, как работает эта вундервафля.