Продолжение поста «Sankey-диаграммируем личные финансы»

Предыдущий пост про Сэнки зашел хорошо – спасибо всем, кто в комментариях поделился своими диаграммами! Я веду подробный личный финансовый учет уже 16 лет (начиная с 2009 года – плюс-минус с тех пор, когда я на пятом курсе университета впервые начал работать в УРСА Банке). Так вот, я тут подумал: почему бы не сделать аналогичную Сэнки-грамму по всем своим финансовым потокам за всю жизнь? Получилось довольно интересно:

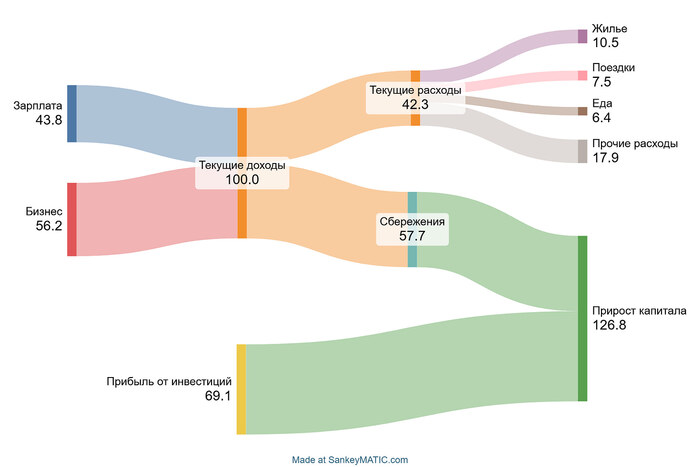

🐌 Зарплата, естественно, является основным источником притока новых денег в систему. Но это связано с тем, что бизнес (RationalAnswer) начал приносить какие-то деньги только последние 3–4 года. Как и в прошлой диаграмме, все денежные показатели здесь нормированы к «Текущим доходам» (сумма доходов от зарплаты и бизнеса принята за 100% – все остальные метрики считаются от этой же базы).

🐌 Моя личная норма сбережения за всю жизнь составила 65%: только 35% заработанных денег было потрачено на чад кутежа (ну, как вы понимаете, на кутеж я там в целом и не налегал особо).

🐌 Прибыль, сгенерированная для меня капиталом, равна 42% всех доходов, которые я заработал за всю жизнь своим трудом. А прирост капитала составил 107% от совокупных текущих доходов. Получается, если бы я все 16 лет целиком откладывал весь свой доход под матрас (и не тратил бы ни копейки на жизнь) – то я бы всё равно не смог накопить текущий объем капитала без инвестиций. 🤔

🐌 Так как мой учет велся в рублях, отдельно я посчитал, сколько из отложенных денег «съела» инфляция – вышло 26%. С учетом того, что рубль за эти 16 лет обесценился по официальным данным примерно в 3 раза, кажется, что эффект инфляции вышел слишком маленьким?

Но на самом деле, всё логично, если учесть один важный момент: львиная доля всех моих финансовых потоков за всю жизнь приходится на 2022–2024! Три года от 16 лет карьеры – это всего лишь 19% календарного времени.

Однако, на эти три последних года приходится:

40% всех заработанных текущих доходов (вообще, за 16 лет их размер вырос в 72 раза – в среднем они увеличивались на 33% в год)

53% всех расходов (это всё переезд на Кипр в середине 2021-го виноват…)

77% всей инвестиционной прибыли (тут всё понятно: чем больше размер капитала – тем существеннее и «отдача» от него)

Как раз поэтому я и пишу всё время: пока вы молоды – надо максимум усилий вкладывать в развитие своего человеческого капитала, именно это окажет наибольший эффект на ваше финансовое благополучие. Если вы всё сделаете правильно, то объем заработанных денег за первые 10 лет карьеры должен оказаться совершенно незначительным по сравнению с тем, сколько вы сможете зарабатывать после 35 лет.